记者 |

编辑 | 牙韩翔

3月14日,港交所官网披露了粤式火锅品牌捞王控股有限公司(以下简称“捞王”)的最新上市申请材料,中金公司和华泰国际为其主承销商。早在2021年9月,捞王就曾向港交所递交过一次上市申请材料,但随后因过期失效。

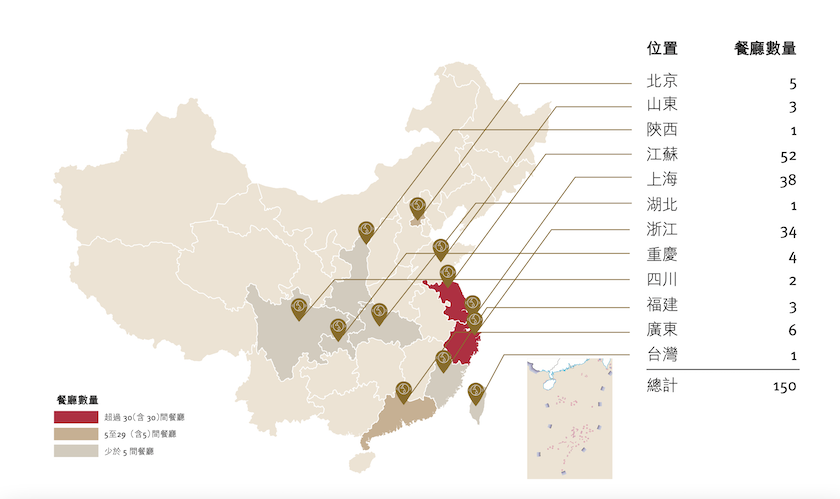

第一家捞王于2010年在上海开业,这个主打猪肚鸡白汤、煲仔饭的粤式火锅品牌,凭借其清淡滋补、重视食材原味等差异化特色,在一片火辣重口的火锅赛道中杀出重围。眼下,其门店数由2019年底的94家拓展至最后实际可行日期的150家,覆盖31个城市。

虽然捞王定位粤式火锅,但它的大本营却在华东市场。其中,门店数量最多的江苏、上海以及浙江3地分别有52家、38家和34家,而广东仅有6家。整体而言,捞王仍具有明显地域性。

招股书引述据弗若斯特沙利文的报告称,2020年,捞王的收入和餐厅数量在粤式火锅业内均排行第一,占据了1.7%的市场份额;按收入计算,捞王在整个中国火锅餐厅市场排名第四。

遗憾的是,虽然近3年来捞王在不断扩张下,营收仍保持增长,但净利润却不断下滑。

招股书显示,2019年-2021年,公司收入分别为10.95亿元、11.25亿元、13.00亿元,净利润分别为7794.9万元、6603.6万元、1312.9万元。捞王对此解释称,主要由于疫情导致纯利减少。

眼下,捞王旗下拥有3大品牌,除了主打家庭、聚餐场景的打边炉捞王锅物料理,还有针对年轻客群的一人食迷你火锅“锅季MINI HOTPOT”和快餐店“捞王心灵肚鸡汤”。不过这两个2020年才推出的新品牌目前仅各开出2家门店。

而作为公司主力品牌,捞王锅物料理的各类具体运营指标都不容乐观。2019年-2021年,其日均销售额分别为3.61万元、3.10万元、2.73万元;各餐厅每日平均服务的顾客数量分别为285人、236人、211人;翻台率(次/天)分别为3.0、2.5、2.3,均不断下滑。

为应对疫情,捞王自2020年开始售卖捞王猪肚鸡汤、捞王XO酱等即食产品,但零售业务至今在整体营收中的占比仍很小。招股书显示,2021年捞王来自餐厅经营的收入占比达到95.5%,来自外卖业务的占比达到3.7%,剩余的0.8%来自零售业务。

事实上,整个火锅行业的日子都不好过。

疫情以来的海底捞,在业绩和经营上陷入危机。海底捞近期发布公告称,预期将于截至2021年12月31日止年度录得净亏损约人民币38亿元至人民币45亿元。海底捞的翻台率也连年下滑,由2017年的5次/天下降至2021年上半年的3次/天。

这也让一直高速扩张的海底捞,第一次踩下“急刹车”—— 2021年11月5日晚,海底捞发布公告,决定在12月31日前逐步关停300家左右门店。与2021年中报显示的1597家门店数量相比,砍掉门店的数量接近20%。3月1日,海底捞还宣布更换CEO和COO,董事会主席张勇从首席执行官的职位上退下,换上曾有海底捞“最牛服务员”之称的杨利娟出任首席执行官。

3月11日,呷哺呷哺发布盈利预警,公告显示2021年公司实现营收61.5亿元,同比增长13%,但同时预期2021年将录得净亏损约2.75亿元至2.95亿元之间。在2021年,呷哺呷哺全年关闭了约230家因选址不当、经营不善的餐厅。而呷哺呷哺的增速放缓早在2018年便开始出现。

在火锅行业失落的大背景下,捞王仍打算继续拓店。

招股书显示,捞王此次IPO募集资金将用于为建设2号中央工厂提供资金,以及用于在全国及全球开设新的餐厅。2022年计划新开44家餐厅、2023年计划新开60家餐厅、2024年计划新开80家餐厅,且计划将新门店主要开设在购物中心。

对于冲击上市的捞王来说,继续保持扩张是业绩成长压力下的必然举措,只是在过去增收不增利的情况下,捞王的继续拓店无疑将面临更多考验。

评论