文|每日财报 吕明侠

服装行业作为传统的消费品行业,受益于终端消费的逐渐复苏,前几年就已进入转型调整期,面临着消费不断升级、需求趋向多元的新变化。

此背景下,依靠女装业务发家的朗姿股份(002612.SZ)正在加速多元化布局,从女装到婴童,再到医美。

然而,无论是产业链延伸的婴童业务布局,还是跨行业的医美业务的布局,背后或都反衬出朗姿股份对于昔日传统主业女装业务,“库存高企、业绩走颓”的无奈。

另一边,不同于婴童业务,其对医美业务的布局确实对公司业绩有所提振,也一度被业内称为成功跨行业务布局的典范。然而,随着其医美业务增长率的下降、强监管时代下合规风险的加剧,先不谈朗姿股份能否成为医美机构标杆,光是可能带来的风险,怕就够它喝一壶的。

至此,其多元化转型思路也不由得被外界所打量。

高库存造就多元化

朗姿股份成立于1999年,是一家包括女装研发设计、生产、销售及物流管理的企业,旗下拥有朗姿、莫佐、莱茵、玛丽等品牌。2011年朗姿股份成功登陆A股,成为国内第一家高端女装上市公司。

上市后,朗姿股份的扩张脚步逐渐加快。2014年底,其又收购了一家韩国童装上市公司Agabang,进入童装领域并拓展婴幼儿服装及用品市场,对接整合韩国服饰、母婴、美容、文化等时尚产业。

2016年,朗姿股份把触角伸向大热的医美行业,先是战略投资韩国梦想医疗整形集团,后又收购并控股“米兰柏羽”、“晶肤医美”两大国内医美品牌。

于较近公布的业绩而言,2021年三季报显示,朗姿股份实现营业收入26.51亿元,同比增长32.75%;净利润为1.58亿元,同比增长216.07%。但看似高增长的业绩,实则是因为2020年同期基数过低。

《每日财报》对比发现,若排除疫情影响,企业净利润大幅下降不具参考性,相比2019年同期,2021年归母净利润从21.29亿元增长至26.51亿元,仅2.45%的微增。

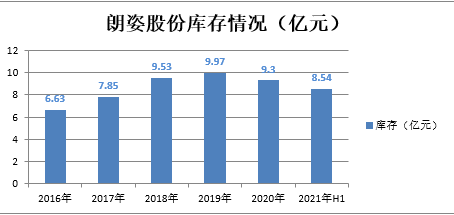

值得注意的是,女装业务仍是朗姿业绩支柱。2017-2021年Q3朗姿股份的女装业务分别营收11.10亿元、13.80亿元、15.12亿元、 13.23亿元,12.15亿元。但是,女装业务的痛点也同样鲜明。2016年至2021年上半年,企业存货分别为6.63亿元、7.85亿元、9.53亿元、9.97亿元、9.3亿元和8.54亿元。

所以才说,朗姿股份多元化背后或是其对传统女装业务,“库存高企、业绩走颓”的无奈。

制图:每日财报

事实上,对于整个服装行业来说,库存都是绕不开的一个痛点。因为产品积压不仅占用了公司的运营资金,同时也增加了公司的管理成本和获利成本,拉长产品的周转周期,从而降低了公司的整体利润。

而除了高库存外,朗姿女装多款服装设计撞款CELINE、MAXMARA等品牌,深陷抄袭风波,更是被众多网友称为“大牌平替”。

医美业务面临“阵痛”

据财报显示,在婴童业务部分,朗姿股份去年上半年实现营业收入4.24亿元,较2020年同期增长19.80%,实现营业利润-1284.45万元,实现归属于上市公司股东的净利润-341.21万元,与上年同期基本持平,几乎对整体业绩表现没有什么帮助。

再就其“心心念”的医美板块而言,2021年上半年朗姿股份医疗美容板块实现营业收入5.3亿元同比增长49.52%,但营业利润仅为0.21万元,同比降低38.31%,出现了“增收不增利”困局。

其实业绩平平算不上大事,只是较为致命的是,自2021年下半年以来,医美行业监管政策开始收紧。2021年6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于6月-12月联合开展打击非法医疗美容服务专项整治工作。

2021年11月2日,市场监管总局发布《医疗美容广告执法指南》,对制造“容貌焦虑”等采取了重点打击;2021年11月25日,公安部下发通知要求严厉打击非法制售医疗美容产品等犯罪活动。可见,医美行业将在2022年迎来最强监管年,政策效应的显现也尚需时日。

另据《每日财报》了解,朗姿股份所处的中游医美服务市场参与者众多,竞争激烈。长远来看,其利润空间或有限。

一方面,中下游医美机构,净利率远不及中上游原材料及耗材企业,且市场格局分散,连锁头部机构所占份额极小;另一方面,聚焦朗姿股份自身,目前其仍保持激进扩张姿态,以顺应激烈的市场竞争,但医疗机构属于重资产,投入大、周期长,新机构多还处于亏损状态。

由以上可见,收紧的监管无异于是在疲惫的朗姿身上再添一块砖。实际上,在强监管环境下,朗姿股份旗下医美机构“米兰柏羽”因“营销广告虚假宣传”已经出现在了小红书的虚假种草名单中,并被小红书平台进行封禁。

总而言之,在主业女装高库存面前,朗姿似乎没有什么办法。在医美板块上,其接下来如何在减小合规风险、持续获客中寻找一个平衡,或是至关重要的一步。否则,一个稍不留神,“多元化”就回到解放前,成为一纸空谈。

评论