文|品牌数读 于金平

编辑|杨绚然

剧本杀细分的品类决定了天花板,以及行业的无序扩张,过早地影响力局中人。

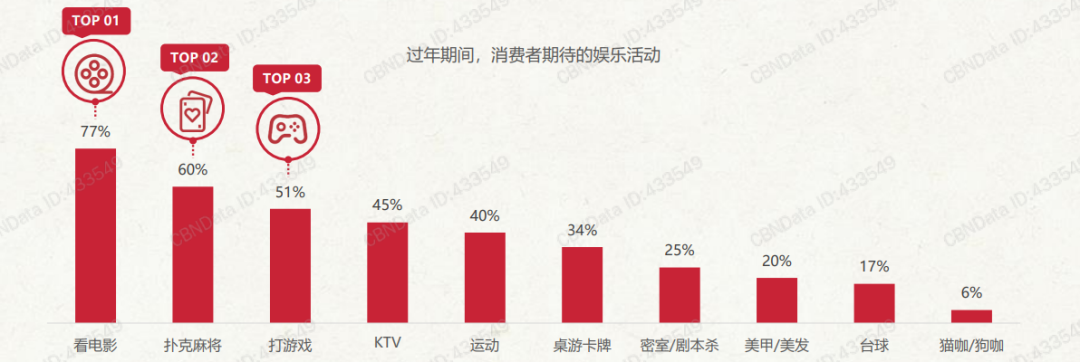

在春节期间,消费者期待的娱乐活动排行中,“密室/剧本杀”排名第七,有25%的消费者选择了“密室/剧本杀”选项。

图片来源:CBNData

而在春节前,1月12日,万达电影在回复投资者时表示,影院内开展剧本杀业务是公司积极推进的创新业务之一;1月末,剧本杀品牌NINES推理馆宣布完成数千万Pre-A轮融资。

但纵然如此,也难掩行业焦虑,面对3月1日即将实施的上海市密室剧本杀内容管理暂行规定,以及疫情的反复,让在风口上的剧本杀也在过冬。

寒冬不仅影响成千上万看到机会疯狂涌入的中小品牌,头部品牌也备受疫情之苦。

冬季,剧本杀进入消费淡季,资本市场趋于冷静,内外“缺血”的情况下,产业链上的品牌都在想法设法“回血”, 连同时拥有线上剧本杀平台,以及线下剧本杀实体店的品牌“我是谜”创始人林世豪,也谈起了现金流对公司的重要性。

CGV影城剧本杀负责人唐秉佶认为,春节是个拐点,春节的消费潮过后,行业会呈现新的格局。

消费潮后,回笼资金的品牌开启新一轮的扩大再生产,没能回笼资金的品牌可能就此收手。新入局者以及中小品牌在行业监管下,要再寻差异化的路径了。

01 监管近忧,行业远虑

比疫情更让“局中人”焦虑的是将长期悬在剧本杀头上的威胁:监管的不可控因素。

2022年3月1日,上海市密室剧本杀内容管理暂行规定即将施行,有效期至2024年2月29日。其中明确规定了内容自审制度、在经营活动中的限制行为。

从三国杀到狼人杀,再到剧本杀,桌游实现了3.0进化。因为剧本受上游创作者影响下游品牌难以掌控,优秀的DM又很难复制,品牌们力争在场景上为消费者提供更多新鲜感。

于是,主打“真实、沉浸、体验”类型的沉浸式、表演式剧本杀横空出世,在场景、道具、服饰等方面尽量贴近剧本,在内容上融入恐怖、惊悚等元素。

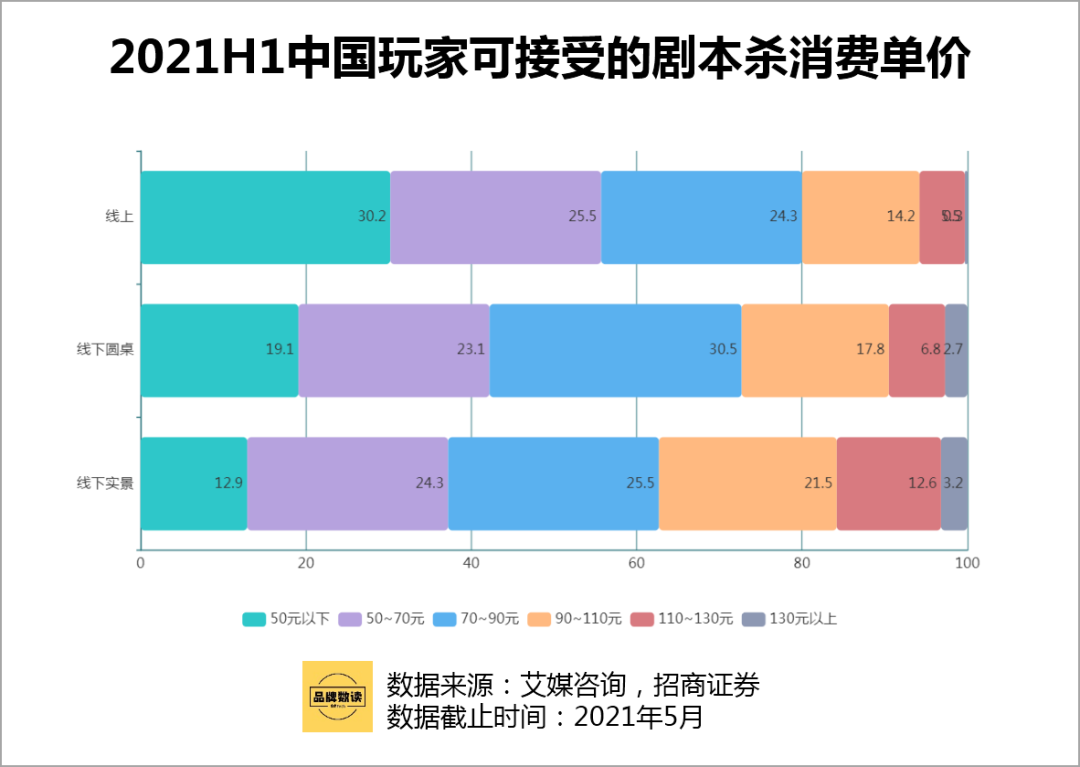

对于剧本杀经营者来说,沉浸式体验提高了客单价,但带来更多消费者的同时,也埋下了监管隐患。根据大众点评数据,同时段同人数的剧本,一场普通的剧本杀个人价位在百元左右,沉浸式剧场表演式剧本杀客单可到400元左右。

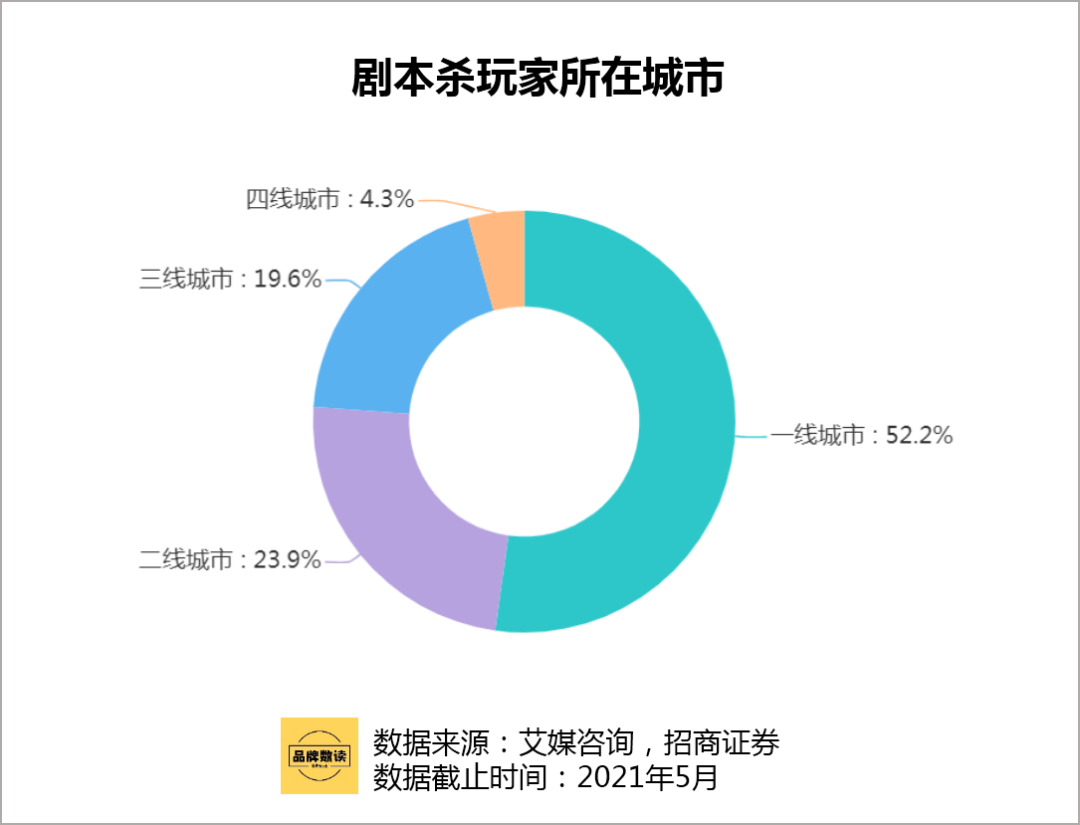

一线城市与下沉市场的业态成熟度,也是影响价位的重要原因。艾媒数据和招商证券的数据显示,52.2%的剧本杀玩家集中在一线城市,超过一半。在价位上,线上50元以下的价位格最受欢迎,占比达30.2%,线下130元以上的剧本杀占比稍高,达3.2%。

如果说监管及周期是近忧,那么品类迭代加速、风口上的盲目进入、剧本杀本身标准化的困难,都是加速行业洗牌的远虑。

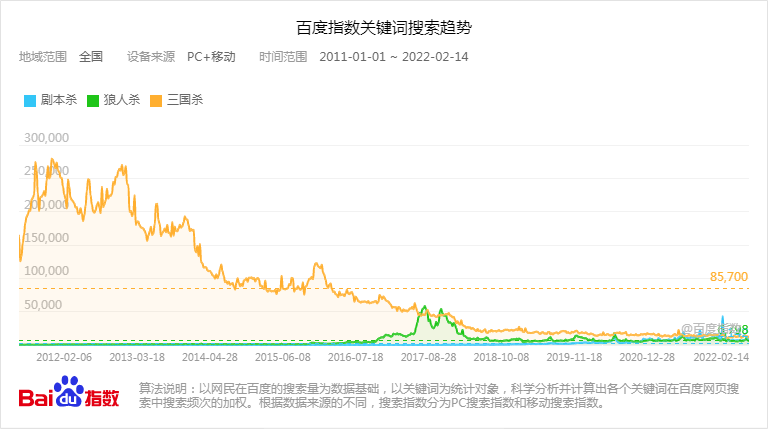

从2008到2017年是三国杀的时代,2017年是狼人杀的风口,2021年剧本杀接棒桌游发展。从百度搜索指数来看,虽然同为桌游品类,狼人杀顶峰时期的其讨论度远不如三国杀,而剧本杀又不如狼人杀。

图片来源:百度指数

品类迭代加速, 2~3年风口期盲目的进入加速消耗剧本杀的新鲜感。

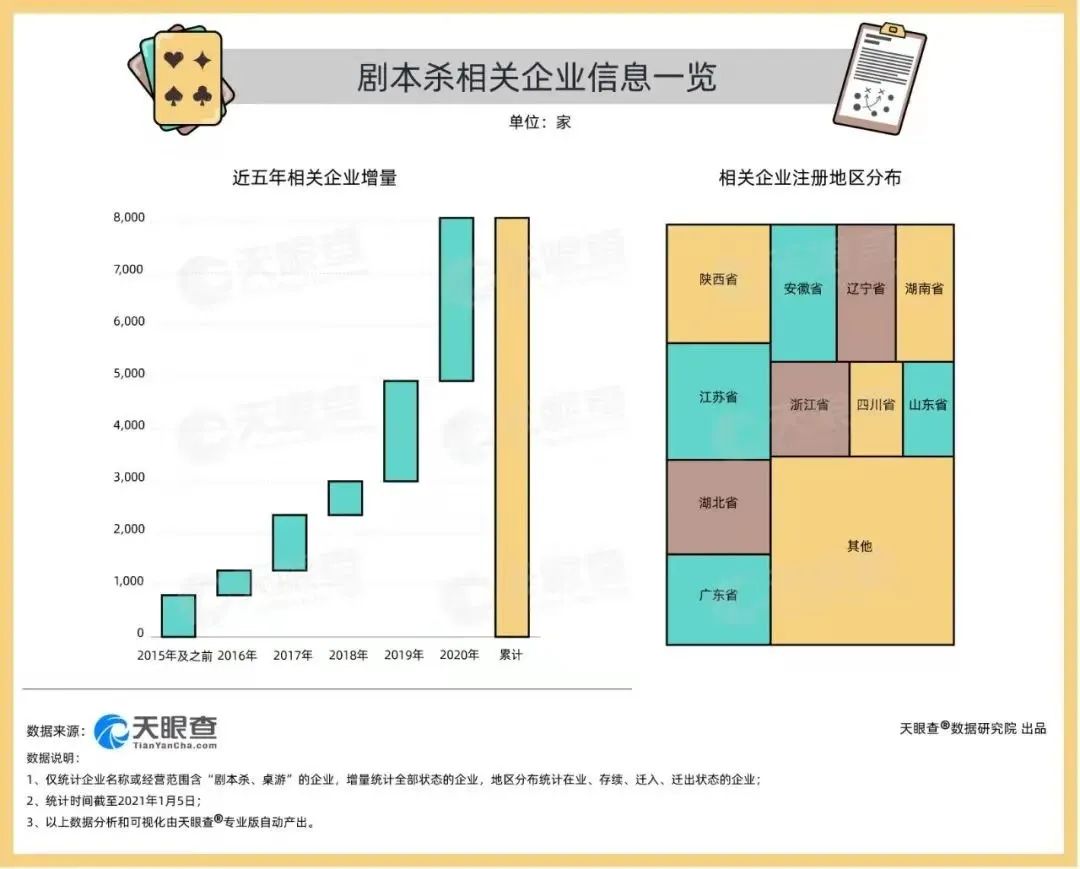

天严查数据显示,以工商登记为准,我国2020年共新增剧本杀相关企业(全部企业状态)超过3100家,较2019年同比增长63%。

图片来源:天眼查

风口不仅吸引创业者,也吸引其他业态的玩家,影院、KTV、民宿、书店、文旅项目加紧探索跨界的可能性。在这其中,CGV在跨界潮流中”ALL IN”剧本杀,孵化了剧本杀品牌KAKA侦探社,利用影院在全国布局的渠道优势,在适合的影城中,将门店部分改成剧本杀场馆。

据悉,CGV上海新开业的松江印象城、天空万科广场项目中均新开了KAKA侦探社,全国已达123家,其中23家已经和芒果TV明侦剧本杀合作配备三星PAD设备,内有剧本数量超过百个。

但是两年内,剧本杀的发展就呈现冰火两重天的态势。

从公开信息来看,2021年开始逐渐有负面消息占据媒体版面,关店消息和监管消息都在考验行业相关人员的信心。闲置平台数据显示,2021年4月,平台上以“倒闭了”为理由转卖剧本、道具、门店桌椅等剧本杀商品的数量较上月增长了110%。2021年5月,天眼查显示,当年注销200家剧本杀企业,其中4月共注销100家剧本杀相关企业,环比增长102%。

唐秉佶告诉品牌数读,“投资人也好,玩家也好,经营者也好,所有人都可能发现行业下滑了,但是还需要继续往这个行业里面投入。现在的人其实是都在熬。行业的调整一定是经历一个高峰期,然后再进入平淡期。现在是寒冬,再寒冬也不可能过年一点不盈利的,从高峰期到平淡期的拐点可能2月底到就是3月份。”

之后,渡过了春节的消费旺季,回笼资金的品牌可能继续扩张,没有抓住机会的品牌就此消失。

林世豪更愿意从供需的角度来看待剧本杀行业的起伏。他认为,与监管的关系不大,剧本杀现在处于供大于求的状态,在内外因素下,行业势必会进行洗牌,将近一半的剧本杀门店被淘汰,行业才会到达一个平衡的状态。

至于什么时候会淘汰,过年是最后的狂欢,春节后会有一批品牌淘汰,但是更有可能扩张。

02 退潮后,不裸泳

细分的品类决定了天花板,从百度指数不难看出,剧本杀的讨论与三国杀呈现量级上的区别,未来,剧本杀很有可能只是一门“小而美”的生意。

意识到潜在的天花板,剧本杀品牌并不满足追求平均分,以期打造满分场景、内容、DM,或者拓宽圈层和三坑等圈层进行联动。种种尝试的转化效果并不乐观。

究其原因,在受众细分的情况下,很难产生像电影院之类的大规模流量。在品类自身的流量有限的情况下,又如何为剧本杀引流呢?面对行业的变化,以及可见的天花板,具有更多资源的头部品牌开始向上下游延展。

短短两年,剧本杀的生态体系已较为完善。剧本创作者为上游,头部剧本工作室有桌立方工作室、老玉米工作室、叁千世界等,中游是剧本发行方和分发方,负责剧本的发行和推广,被认为是产业链中利润最大的环节,下游渠道品牌购买剧本,链接消费者。上游和下游,更容易跑出品牌。

图片来源:国泰君安证券研究

深耕行业本身是不少剧本杀品牌创始人在努力的方向。2015年成立的我是谜,选择了做专,对人员的企业化管理,以及在门店标准化上进行扩张。

我是谜创始人林世豪告诉品牌数读,做专主要是此前试错的结果。在发展鼎盛时期,我是谜曾经冠名综艺、线上投放广告、和文旅项目合作等多方尝试,结果都不尽如人意,这给林世豪带来的思考是,门店可能是行业标准化的突破口。预计今年,我是谜将在徐汇开出第一家旗舰店。

我是谜成立之初,专做线上剧本杀,在2019年行业火爆之时进入线下,现拥有40多家门店,3000多万注册用户。

面对流量之困,我是谜会以优惠券的形式,将线上流量引导到线下。但是林世豪认为,解决的最终需求是社交的需求,所以好玩的线下空间仍然有机会。

图片来源:我是谜官方微信

跨界或许是剧本杀业态的另一个解法,电影院正在向剧本杀进军。

今年1月,风语筑投资企业一合科技控股子公司北京聚合梦想文化娱乐有限公司与万达电影达成战略合作。双方将依托万达电影股份旗下运营的700多家电影院线,结合一合科技在剧本杀院线IP、数字版权开发制作技术以及连锁店运营经验方面的资源优势,就“光影剧本杀”业务展开合作。

万达电影进军剧本杀的落脚点在于用技术、IP等科技和内容丰富形式,与万达电影不同的是,CGV影城的剧本杀品牌KAKA侦探社已正式上线一年之久,对于较成熟的剧本杀品牌,KAKA侦探社希望依赖影院的引流及门店效应,向行业上下游发展。

据悉,KAKA侦探社将会以门店为据点,同时段在不同门店内举办行业内的展会活动,解决从业者多展会造成的差旅成本过高的问题。同时,利用影院门店的影响力,在门店进行宣发活动,降低宣发成本。

做专还是做广,没有参考答案,各家的尝试都是基于品牌的经验及资源。芒果超媒进军剧本杀产业最大的底气是《明星大侦探》的IP与媒体资源,据公开消息报道,明星大侦探剧本杀旗舰店M-City,已于2021年五一期间在长沙正式运营。上海密逃项目选址徐汇滨西传媒港的芒果广场,正在推进中,预计今内开业,同时成都项目也在筹备中。

但是行业未来的发展,林世豪用喜茶的例子说明,“喜茶在出名之前,也是做了几年皇茶,之后大家才看到喜茶。品牌发展都是需要一个蛰伏期的,在下一个行业的爆点来临之前,剧本杀也需要一段时间蛰伏。”

评论