文|面包财经

信用卡已经成为我国居民使用最广泛的非现金支付工具,目前国内共计有近8亿张信用卡。与此同时,信用卡业务也屡获“殊荣”,屡屡“蝉联”银行收到投诉最多的业务。哪些银行信用卡业务消费者投诉量大?哪些银行消费者投诉量增长快?

中国银保监会每个季度定期发布关于银行业消费投诉情况的通报,公布主要商业银行的消费者投诉总量、理财、个人贷款以及信用卡等业务的消费投诉数据。

新华财经和面包财经根据银保监会历年发布的通报数据,对主要投诉数据进行了总量及增速的对比排名,本篇为信用卡业务篇。

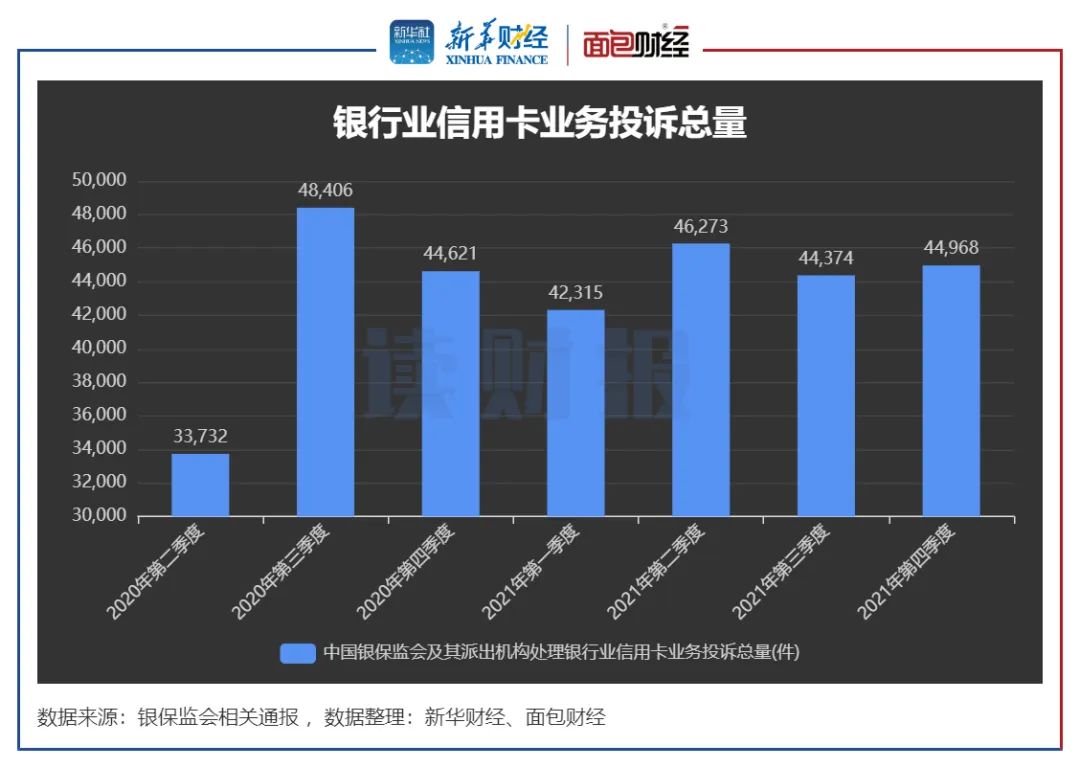

中国银保监会消费者权益保护局公布的数据显示,2021年银保监累计处理信用卡业务投诉超17万件。其中,2021年第四季度处理信用卡业务消费投诉44968件,较第三季度环比上升1.3%。

从行业整体情况观察,2021年各季度银行业信用卡业务投诉量均在4万件以上,每个季度均是(银行业内)投诉总量最高的业务类型。一方面,这与信用卡总体发卡量大、涉及消费者众多有关,另一方面也显示出部分银行在开展信用卡业务时对消费者权益保护存在缺失。

2021年全年,光大银行、中信银行、兴业银行分别位居银行信用卡业务累计投诉量前三甲。

按银行类型看,交通银行、工行银行和农业银行位居国有银行信用卡业务累计投诉量前三名,其中,交通银行的信用卡业务年度投诉总量超过1.2万件,明显高于其他国有银行。

光大银行、中信银行和兴业银行位居股份制银行信用卡业务投诉量前三名。2021年第四季度,兴业银行、浦发银行和民生银行信用卡业务投诉量位居前三。其中,兴业银行和浦发银行2021年第四季度信用卡业务投诉量在上年高基数的前提下,仍然较快增长,消保形势不容乐观。

信用卡业务是银行做大非息收入必不可少的“利器”。近两年受疫情及移动支付迅速普及的影响,部分银行的信用卡业务规模增速有所放缓,但因为与金融消费者日常生活密切相关且存量巨大,信用卡业务的消费者权益保护仍然是银行业消保工作的重中之重。

占银行业投诉总量比例过半:银保监会全年处理信用卡业务投诉超17万件

统计数据显示,2021年银保监处理银行业信用卡业务消费者投诉超17.79万件。其中,第四季度处理信用卡业务投诉44968件,环比增长1.3%。2021全年各季度处理信用卡业务投诉量均在4万件以上。

图1:2020Q2-2021Q4银行业信用卡业务消费者投诉总量

按银行类型来看,2021第四季度股份制银行整体的信用卡业务消费者投诉量最多,为25756件;国有银行整体的信用卡业务消费者投诉量14037件;外资法人银行由于总体业务量较小,整体的信用卡投诉量仅有294件。

图2:2021年第四季度各类银行信用卡业务消费者投诉情况

值得注意的是,信用卡业务投诉是银行各类业务投诉中占比最高的类型。2021年第四季度,国有银行、股份制银行和外资法人银行的信用卡业务投诉量在各自投诉总量中的占比分别高达50.6%、78%和65.9%。

国有银行投诉量排名:交行总量居首,工行增速快

从年度数据看,2021全年国有银行中信用卡业务累计投诉量前三名的分别是交通银行、工商银行和农业银行。其中,交通银行和工商银行年度投诉总量超1万件,分别达12257件和11118件。交通银行信用卡业务规模明显小于工商银行和建设银行,但该业务年度投诉量位居国有银行首位,显示出该银行信用卡业务的消费者满意度偏低,相关消费者权益保护工作亟待加强。

2021年第四季度,工商银行和交通银行信用卡业务投诉量位居前两名。工商银行信用卡业务季度投诉量较高,很大程度上是由于该行发卡量和业务规模大。

但是,从变动趋势来看,工商银行2021年第四季度的信用卡投诉量同比和环比增速均较快,这一趋势值得该行相关业务部门关注。

2021年第四季度,建设银行和农业银行的信用卡业务投诉量同比显著下降,降幅分别达到35.24%和23.4%。

股份制银行投诉量排名:光大年度居首,兴业季度第一,浦发增速较快

股份制银行中,2021年全年,光大银行、中信银行和兴业银行的信用卡业务累计投诉量排名前三,分别涉及投诉14967件、13901件和13673件。股份制银行的信用卡业务投诉量普遍较高,有六家银行2021年投诉量超过1万件。

图6:2021年股份制商业银行信用卡业务投诉总量排名

2021年第四季度,兴业银行、浦发银行和民生银行的信用卡业务投诉量位居股份制银行前三名。其中,兴业银行第四季度信用卡业务投诉量达到4447件,是唯一单季信用卡业务投诉量超过4000件的股份制银行。

图7:2021年第四季度股份制商业银行信用卡业务投诉量排名

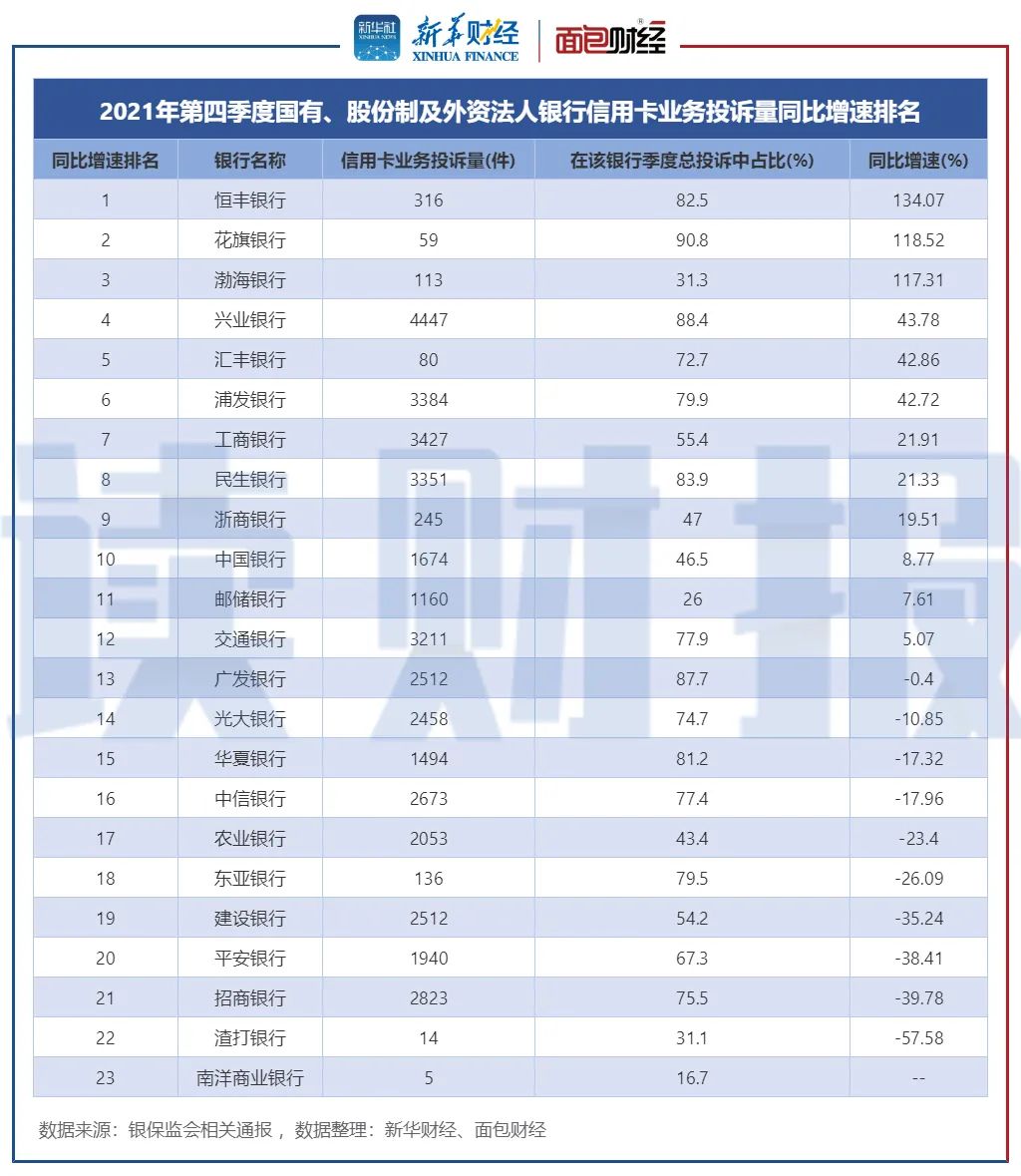

从2021年第四季度的同比增速来看,恒丰银行和渤海银行位居股份制银行前两位。但是,这主要是由于两家银行去年基数较低造成。即便在翻倍增长之后,2021年四季度两家银行的信用卡业务投诉量合计仍不超过500件。

值得注意的是,兴业银行和浦发银行在上年同期高基数的前提下,2021年第四季度信用卡业务投诉量仍然大幅增长,同比增速均超过40%。这显示出这两家银行信用卡业务的消费者满意度、消费者权益保护水平亟待提升。

图8:2021年第四季度股份制商业银行信用卡业务投诉量同比增速排名

外资法人银行投诉量排名:东亚银行总量居首,花旗银行增速快

外资法人银行信用卡业务消费投诉总量较小,主要的原因在于发卡量和业务规模小。

2021年第四季度,东亚银行信用卡类业务投诉量位居外资银行首位,为136件;其次是汇丰银行,为80件。

图9:2021年第四季度外资法人银行信用卡业务投诉量排名

与2021年第三季度相比,除花旗银行信用卡投诉量环比增速40.5%以外,其他银行投诉量环比均下降。其中,渣打银行投诉量降比最大,为33.3%。

信用卡业务是影响消费者满意度的关键业务

综合各类银行的信用卡消费投诉数据,可以观察到两个较为显著的特征:一是大部分银行2021年四季度信用卡投诉量同比上升,二是信用卡业务投诉量在各家银行的总投诉量中占比均较高,成为影响金融消费者满意度的关键业务。

从同比数据来看,2021年第四季度,在数据可比的22家银行中,有12家投诉量同比增长,仅有10家同比下降。

图10:2021年第四季度各类银行信用卡业务投诉量同比增速汇总

无论从年度还是季度数据观察,对于大部分银行而言,针对信用卡业务的消费投诉都是自身投诉量最大的业务类型。

2021年第四季度,22家可比银行中,有16家银行的信用卡投诉量在自身投诉总量中占比高于50%,其中花旗银行、兴业银行以及广发银行的占比均高于85%。

信用卡发行量放缓,存量时代“活客”是关键

央行数据显示,截至2021年第三季度末,我国共有流通卡量7.98亿张,较2020年末增长2.57%,信用卡逾期半年未偿信贷总额869.26亿元,占信用卡应偿信贷余额的1.04%。工农中建等银行的信用卡累计发卡量均已超过1亿张。

经历二十年高速发展,信用卡业务营销活动“多点开花”,但随之而来在的各类乱象也饱受诟病。据记者了解,私自扣取年费、诱导用户自动分期、以“赠品”“免费”等名义误导消费者付费等,都是出现频率颇高的投诉内容。

为规范信用卡业务经营行为,2021年12月,中国银保监会发布了《关于进一步促进信用卡业务规范健康发展的通知(征求意见稿)》,从经营管理、规范发卡、授信管理、信用卡分期业务、息费收取及信息披露、消费者权益保护等诸多方面对信用卡业务提出了调整方向。

实际上,随着信用卡的“卡片”形态越来越弱化,持卡人使用信用卡越来越频繁,但真正拿出卡片刷卡的次数却寥寥可数。“后台化”的信用卡业务,产品的内涵和外延、竞争模式也都发生了新的变化。当支付消费不再是唯一的重要功能,“活客”占据的分量越来越大。因此,对于银行们而言,信用卡进入存量时代,竞争的关键已不再是发卡规模“冲刺”,而是发展方式和用户精细化运营。

评论