文|全球财说 林洛栩

叮咚买菜再遇难关,315消费者权益日前夕被曝食安问题。

与此同时,赴美上市不足一年,叮咚买菜的股价和业绩水平已同样备受关注。

叮咚买菜屡教屡罚仍违规,股价狂跌市值不足10亿美元

3月17日,北京海淀市场监管的微信公众号发布信息称,针对媒体报道的叮咚买菜前置仓存在用死鱼冒充活鱼、擅自“翻包”换签、日常消毒流于形式等问题进行立案调查。

并且已于3月16日对叮咚买菜进行约谈,即刻开展专项行动,及时回应社会关注。

新京报的报道显示,经过卧底暗访发现,把报废死鱼当活鱼卖,早已是叮咚买菜三元站内公开的秘密。

而造成这种情况的原因,主要源于叮咚买菜对于前置仓严苛的损耗率要求。

叮咚买菜三元站站长对媒体表示,三月份三元站的水产损耗率目标为0.2%,非水产损耗率0.08%,配送人效即总订单数/前置仓上班人数为80。

对于生鲜赛道而言,损耗率确实是难以解决的问题之一,果蔬水产在运输途中就会出现较大损耗。

但是,若因为叮咚买菜的严苛限制,从而发生“死鱼冒充活鱼”等情况,对于消费者而言必定难以接受。

值得注意的是,这已不是叮咚买菜第一次发生食安问题。

2022年2月,叮咚买菜因经营的鲜活皮皮虾、鲟鱼等农产品镉超标、活鲟鱼氧佛沙星不符合要求等问题,曾被没收违法所得10467元,处以罚款19万元,共计罚没20余万元。

1月,叮咚买菜曾因销售的鳊鱼恩诺沙星含量不合格,被罚款超38万元。

上述事件屡见不鲜若罗列将会占去过大篇幅,生鲜电商不新鲜、食物违规超标等,都可谓是触碰了消费者的“大忌”,在看叮咚买菜官网宣传似乎有些“可笑”。

图片来源:叮咚买菜官网

食安问题在一定层面,将严重影响消费者购物体验,并影响叮咚买菜的品牌及市场形象。

由于叮咚买菜事件,海淀区市场监管局决定组织30个市场监管所对辖区“叮咚买菜”、“美团买菜”、“每日优鲜”等生鲜电商前置仓开展全覆盖专项检查。

真正的牵一发动全身,不过集体专项调查也会让问题逐一显现。

3月17日晚间,叮咚买菜官方微博发布致歉说明及整改汇报,并称开展以公司CEO梁昌霖作为第一责任人的专项调查和整改小组调查,已第一时间暂停该站点运营。

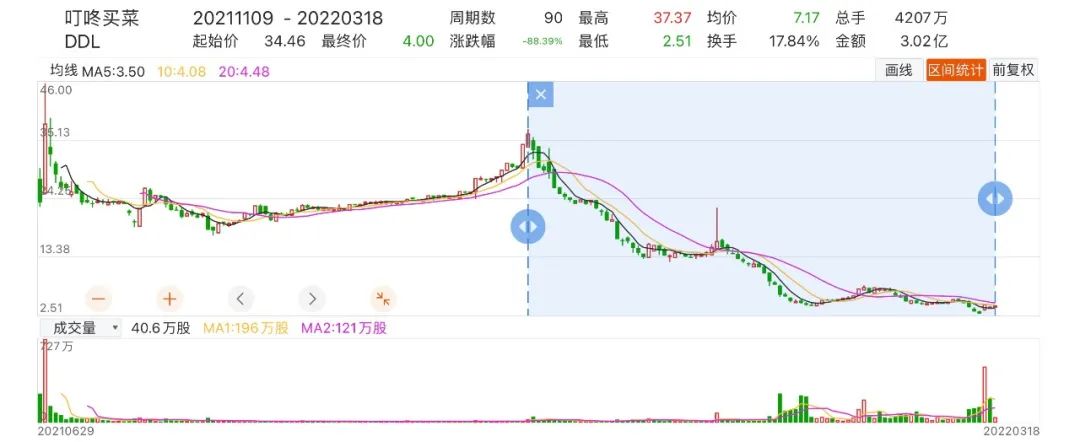

即便如此,消息曝出后叮咚买菜美股盘前一度下挫22%,3月17日最终收跌-10.82%,股价报收3.79美元。

原本此前一日中概股刚刚回暖,单日便攀升超66%后。然而之后叮咚买菜火速再临难题,此前其股价已至2.51美元最低谷,最新市值不足10亿美元。

图片来源:Choice

回看叮咚买菜2021年6月上市时便不甚顺利,由于每日优鲜上市破发惨烈,叮咚买菜临时大幅下调ADS至募资规模缩减73.6%。

彼时部分市场人士认为,叮咚买菜减少融资额度或是因为机构认购不足,以减少破发风险。

资料显示,叮咚买菜前身为邻里社交平台叮咚小区,成立于2014年。后于2017年转型为线上生鲜销售,并搭建配送到家平台应用App叮咚买菜。

此后经过10轮融资,投资者云集了今日资本、高榕资本、红杉中国、CMC资本、启明创投、弘毅创投、龙湖资本、达晨财智等。

值得注意的是,上市前叮咚买菜估值约为350亿人民币,但如今市值却在60亿元一线苦苦挣扎,似乎被打回“原形”。

早前盒马CEO侯毅曾在朋友圈多次呛声叮咚买菜,并称“上百亿资金困在里面,几乎没有韭菜,好像一艘撞上冰山的泰坦尼克”。

确实,靠价格补贴赢得竞争的时代结束了。

希冀实现全面盈利?现实骨感如何造血是关键

那么,叮咚买菜的业绩表现又如何呢?

最新财报显示,2021年叮咚买菜营业收入同比增长77.5%至201.2亿元,净亏损扩大至64.29亿元,2020年同期净亏损为31.77亿元。

虽然营收规模大幅提升,但是净亏损同样也是翻倍增长。经计算,2019年-2021年叮咚买菜三年累计亏损额已经接近115亿元。

不过叮咚买菜骄傲的告诉众人,其2021年四季度亏损环比缩减近50%,并且“大本营”上海地区在12月份实现整体盈利。

若单独看Q4业绩,确实有种曙光将至的感觉。毕竟第四季度,叮咚买菜毛利率上升至27.7%,相比上个季度环比提升了9.5个百分点。

财报指出,毛利率的提升离不开叮咚买菜在“商品力”上的投入,数据显示其自有品牌商品销售占整体GMV比例达10.2%,自有研发加工商品占整体GMV比例为6.5%。

不过,若将财报按季度拆解可以发现,2021年四季度叮咚买菜GMV为60.04亿元,营收为54.84亿元;而三季度GMV却为70.2亿元、营收为61.9亿元。

虽然第四季度较上年纵向对比同比增长,且亏损慢慢收窄,但是横向对比却出现了环比首次下降。

叮咚买菜创始人兼CEO梁昌霖在业绩电话会议上表示,“上海是叮咚买菜进入的第一个城市,并在这个城市找到了盈利的道路”。

上海地区的首次盈利,能够代表叮咚买菜距离盈利仅有一步之遥?

答案显然不是肯定的。

纵观叮咚买菜的发展历程,自2017年入驻上海耗时4年才实现单月盈利,一切并不容易。

并且,叮咚买菜真正的业绩爆发,一定程度上得益于疫情居家改变了部分消费者的生活方式。

财务数据显示,2019年、2020年叮咚买菜的营业收入分别为38.801亿元、113.358亿元,由于“宅经济”增长迅速,叮咚买菜利用前置仓模式解决最后一公里问题。

但若想在上海地区再实现高速增长或突破,难上加难。更难的是,在其它城市如何抢占市场,从而打造叮咚买菜的第二个“上海地区”。

梁昌霖希冀到2022年底,在36个城市全面盈利。但是,天时地利人和均不占绝对优势,上海的消费环境及水平也难以复制。

继续补贴?增加配送员拉新任务进行地推?继续大幅投入建造更多的前置仓?

面对每日优鲜、美团、盒马、京东等诸多同赛道竞争对手,从生鲜配送再到预制菜,每条赛道均不存在壁垒且格外拥挤,显然已不是初初扩展时的情景。

同时,持续的亏损加之股价不振,也让市场人士对其现金流产生担忧。

上市前叮咚买菜同样认为,公司从二级市场拿钱不是那么迫切,上市目的并不是圈钱,且经过D轮、D+轮融资现金流充沛。

截至2021年年末,叮咚买菜的各类现金总计52.31亿元。

看着逐季度减少的现金流,仅第四季度净现金流出便高达24.34亿,以当下烧钱速度恐难再支撑一年,如何补血变成最重要的问题。

但是梁昌霖认为“不尽然”,他称前置仓的固定投入很大,有一定的爬坡期,但这些成本将随着规模增长逐渐被摊薄。

造血功能尚未养成,还会有投资者愿意为叮咚买菜补血吗?这个答案,或将在2022年末揭晓。

评论