文|面包财经

2022年3月15日,上海金融法院受理投资者诉科创板上市公司紫晶存储的证券虚假陈述责任纠纷案件。该案系首例涉科创板上市公司的证券欺诈责任纠纷案。2020年2月,紫晶存储的首发上市由中信建投主承销。

中信建投是一家历史悠久的老牌大型券商,在IPO承销领域占有较高份额。2022年年初至3月15日收盘,中信建投作为主承销商的A股IPO项目数量达8只,位居行业前列。

发行人和主承销商最终会承担怎样的责任尚待法院判决。但是随着注册制的深度推进,作为证券市场重要“看门人”的投资银行、承销商、保荐人、会计师、律师等中介机构在新股发行中的责任愈发受到市场关注。

紫晶存储这一案例的最终判决对于各类市场参与者都具有相当的借鉴意义。

上海金融法院受理首例科创板证券欺诈责任纠纷案

根据上海金融法院官微,2022年3月15日,法院受理紫晶存储的证券虚假陈述责任纠纷案件。紫晶存储于2020年2月在科创板上市,主承销商为中信建投。

图1:上海金融法院受理紫晶存储证券虚假陈述责任纠纷案(节选)

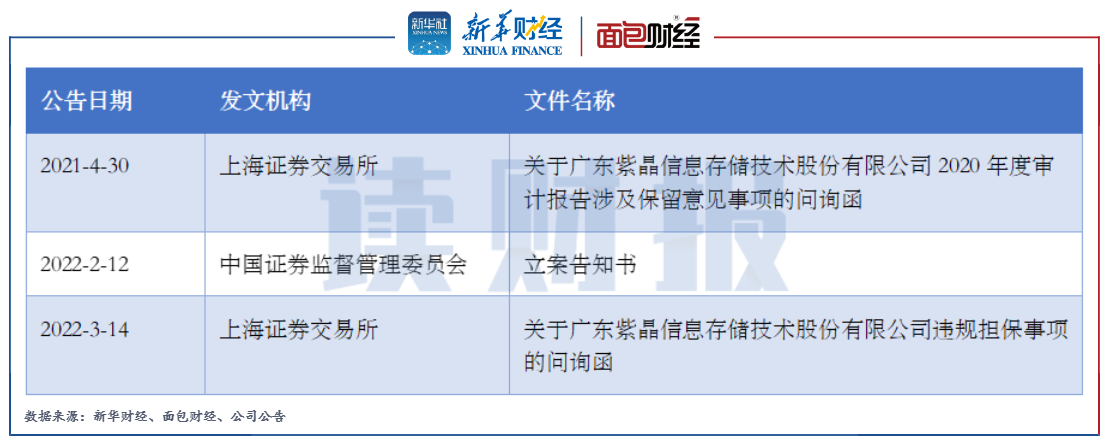

研究发现,紫晶存储自上市以来,多次收到交易所问询并于2022年2月收到证监会的立案告知书,时隔一个月,该公司的证券虚假陈述责任纠纷案件获上海金融法院受理。

图2:紫晶存储上市以来收到的部分监管文件

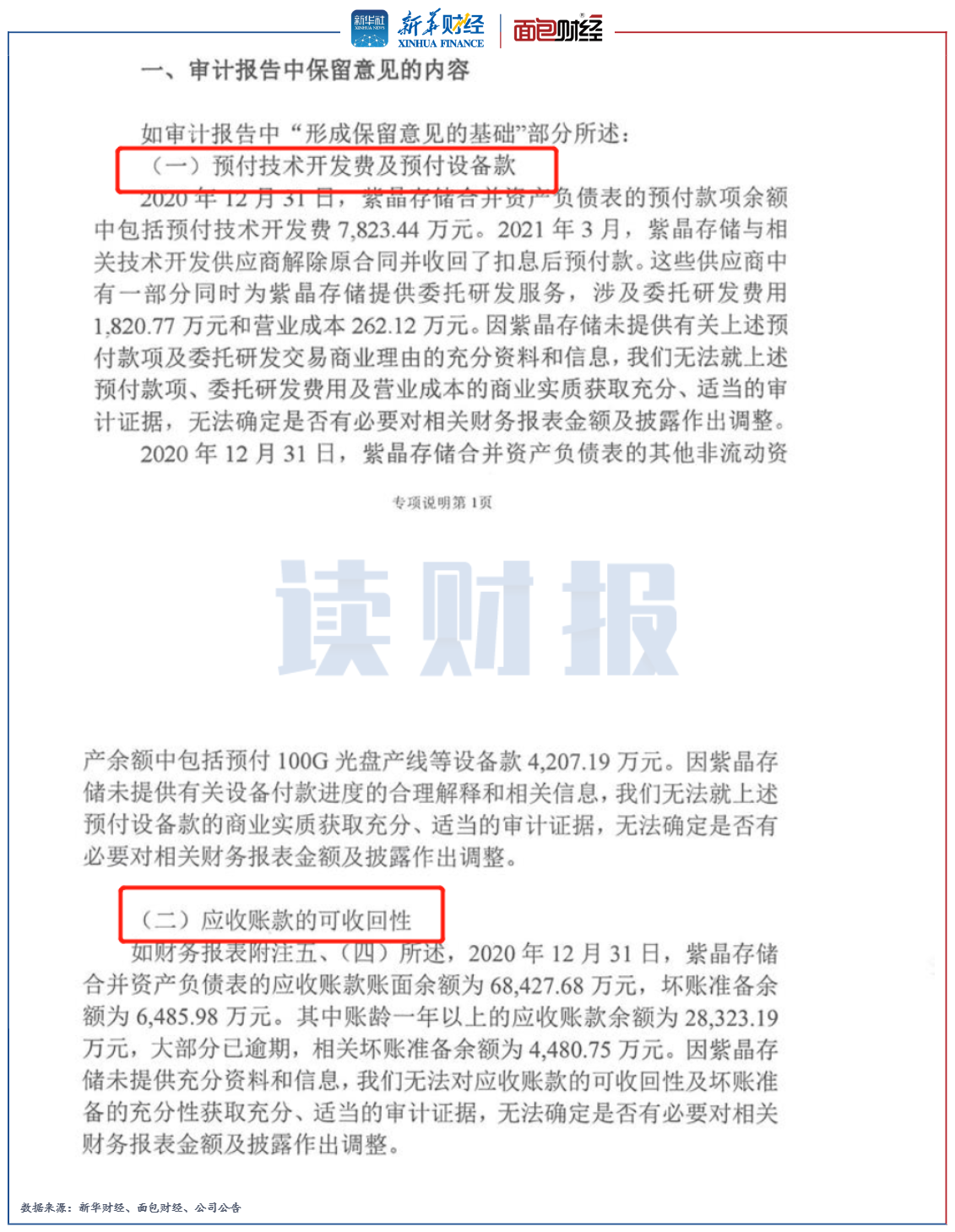

目前,根据紫晶存储披露的立案告知书,未具体说明哪些信披涉嫌“违法违规”。紫晶存储于2020年2月上市,而立信会计师事务所对该公司2020年的财务报表遂出具了保留意见审计报告,主要涉及“预付技术开发费及预付设备款”和“应收账款的可收回性”。

2021年12月,紫晶存储公告变更会计师事务所,由立信会计师事务所变为中喜会计师事务所。

图3:立信会计师出具的紫晶存储2020年年度审计报告(节选)

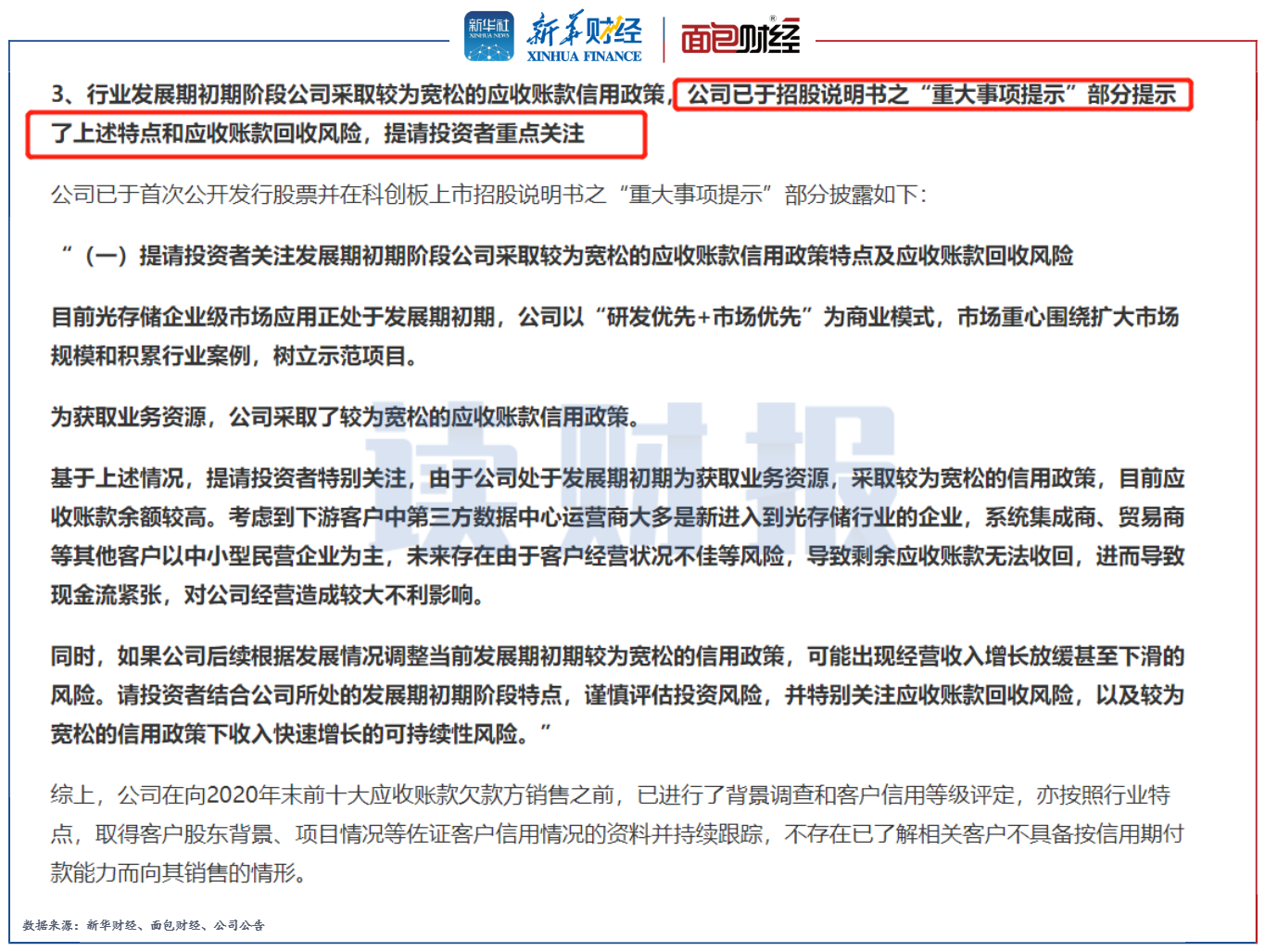

在随后对上交所问询函的回复中,中信建投作为保荐机构对上述两大问题均给出了回复。中信建投在相关回复中称,紫晶存储已于招股说明书之“重大事项提示”部分披露了“提请投资者关注发展期初期阶段公司采取较为宽松的应收账款信用政策特点及应收账款回收风险”。

图4:中信建投关于相关问询函的专项核查意见(节选)

但是,中信建投的回复并不意味着发行人和承销商就能免责。

过去几年,监管部门对于券商在承销保荐等投资银行业务上的合规监管持续加强。2020年以来,中信建投因为相关业务的合规问题,多次受到监管处罚。

2020年,中信建投曾因投行业务内控不完善被证监会责令改正,处罚决定文件中提及了铂力特、西部超导、恒安嘉新等公司的IPO项目。2021年,该券商还因在作为二十一世纪空间技术应用股份有限公司IPO的保荐机构时存在违规行为,受到监管约谈。

中信建投IPO主承销业务位居行业前列

2022年年初至3月15日收盘,A股市场共有63只新股上市。

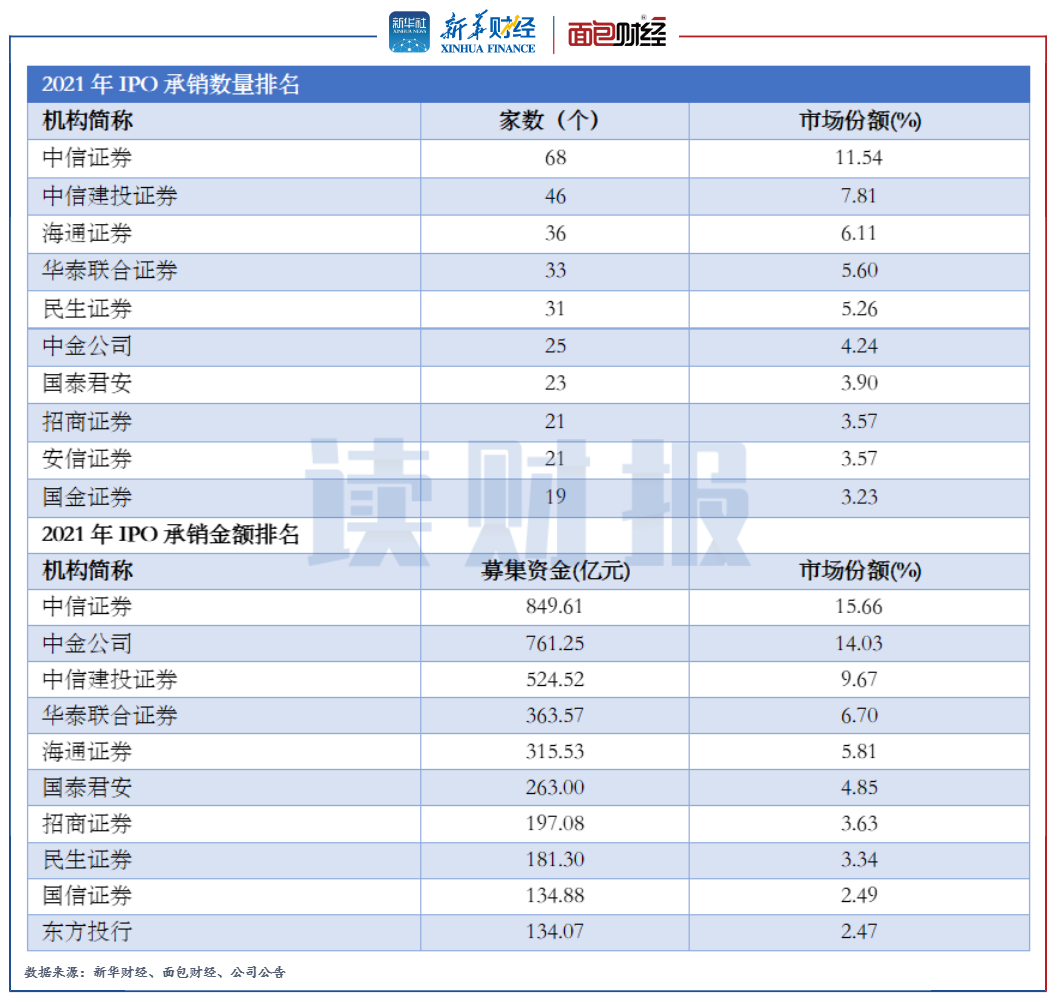

其中,中信建投担任8个A股IPO项目的主承销商。2021年全年,从IPO主承销数量和募资金额两方面看,中信建投完成了46个IPO项目并募资超500亿元,其IPO承销业务位列券商行业前三。

图5:2021年IPO承销券商排名(2022年3月15日盘后数据)

不过,由中信建投承销的部分项目在上市后股价走势并不理想,不少项目破发。

2022年以来,由中信建投担当联席主承销商的国芯科技和软通动力在上市首日盘中一度跌破发行价。

相较于其发行价格,2021年由中信建投主承销的IPO新股中,重庆银行、鸿富瀚和汇宇制药-W年末后复权收盘价的跌幅超过10%。

大型券商如何当好“看门人”?

与中信建投相类似的,2022年以来,中信证券和海通证券分别主承销12只和9只。其中,两者均有3只在上市首日即跌破发行价。由此可见,几家大型券商作为IPO主承销商中的领先者的同时,也是“破发大户”。

图6:2022年年初至3月15日上市首日盘中或收盘跌破发行价的新股

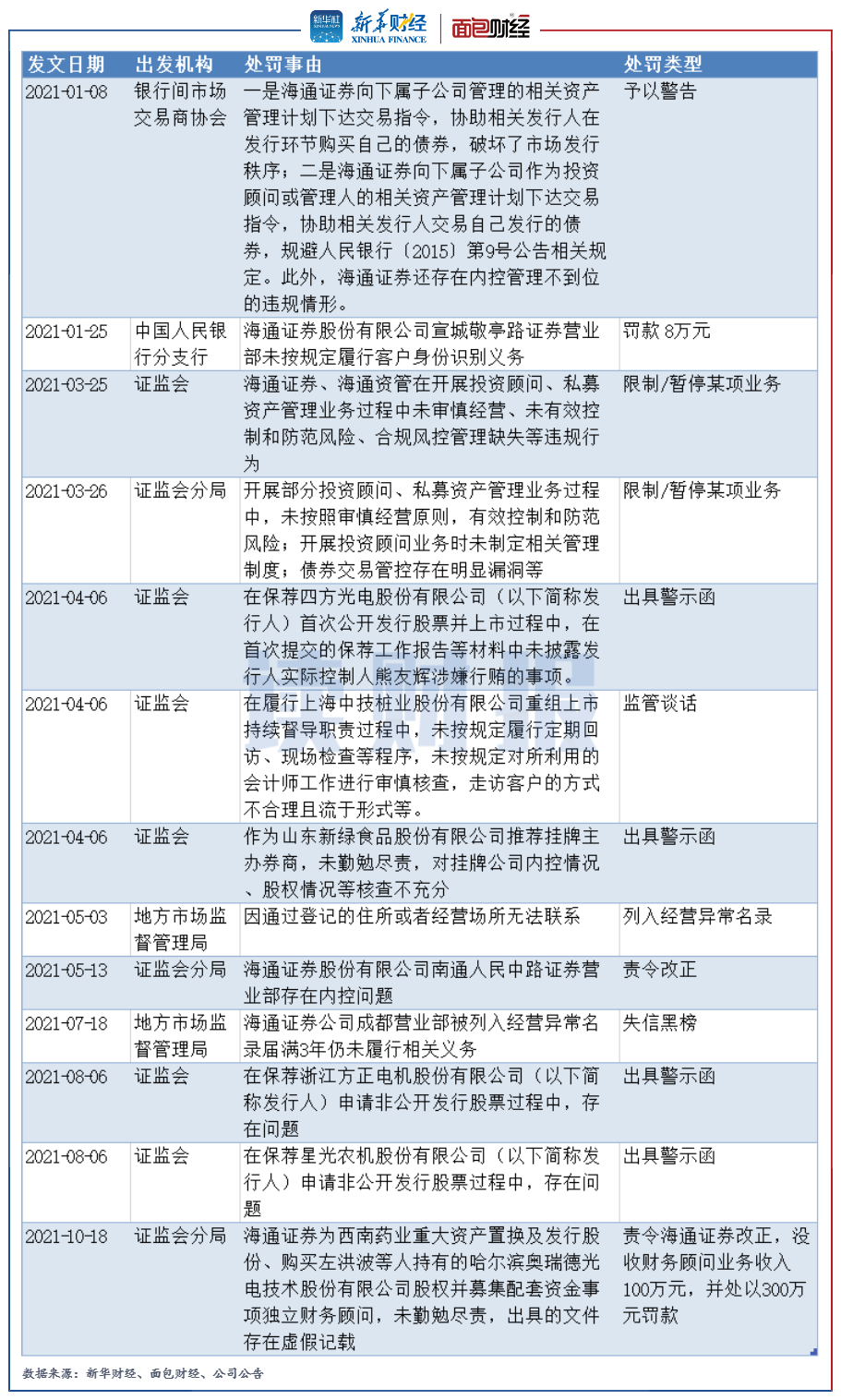

根据中国证监会披露的2021年证券公司分类结果,海通证券的评级由上一年的AA级被下调为BBB级,连降两级颇为罕见,主要系其合规风控上存在漏洞。

图7:2021年以来海通证券收到的部分监管处罚

在IPO及相关主承销业务方面,海通证券作为山东新绿食品的推荐挂牌主办券商,未勤勉尽责;在履行上海中技桩业股份有限公司重组上市持续督导职责过程中,未按规定履行定期回访、现场检查等程序。

此外,2020年以来,“行业一哥”中信证券也多次受到来自证监会及其分局和银行间市场交易商协会的监管处罚。

图8:2020年以来中信证券收到的部分监管处罚

2020年年末,证监会频繁发文,提及了中信证券在多个IPO承销项目中存在内控不完善的问题。中信证券在保荐深圳市亚辉龙生物科技股份有限公司科创板IPO过程中,存在提交的申报材料存在财务数据前后不一致,披露口径出现明显差异等方面问题。在嘉兴斯达半导体股份有限公司IPO项目中,中信证券未对工作底稿严格验收。在安徽马鞍山农村商业银行股份有限公司IPO项目中,未对全部项目人员进行利益冲突审查。

由此看来,尽管首例科创板证券欺诈纠纷目前主要涉及中信建投一家,但背后折射出的执业质量和合规问题却带有相当的普遍性。

不禁引人深思,大型券商该如何履行好证券市场“看门人”的职能?

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

评论