记者|梁怡

光伏电池片老三润阳股份(全称:江苏润阳新能源科技股份有限公司)开启创业板上市进程!

润阳股份核心产品为高效单晶PERC电池片,具体包含166mm、182mm、210mm等市场主流尺寸,2021年凭借182mm及以上尺寸的电池片销售推动营收突破百亿关口,但原材料硅片价格猛涨叠加研发费用致使净利收窄。

面对行业老大通威股份(600438.SH)、老二爱旭股份(600732.SH)的强劲竞争,润阳股份拟豪募40亿元,其中25亿元从布局上游原材料多晶硅业务,延伸产业链和N型电池技术升级着手;剩余15亿元则用于补充流动资金。

此外,润阳股份的债务融资或到“天花板”,截至2021年末,公司4成资产被抵质押。

营收破百亿,硅片疯涨致利率下滑

于2013年5月成立的润阳股份在光伏产业链可谓“新秀”,但2021年营收已突破百亿元。

2018年、2019年公司的营业收入分别为30.26亿元、47.98亿元,而2021年同比上涨121.28%达到106.17亿元,近三年复合增长率达到87.32%;同期归母净利润分别为2.43亿元、5.13亿元、4.86亿元。

2021年增收的秘诀在于182mm及以上尺寸的电池片销售金额大增,由2020年的4.54亿元上涨至2021年的69.05亿元,占比从9.56%提高到65.61%。

润阳股份业务集中于太阳电池片环节,报告期内占主营业务收入的比重高达99%以上,主要通过4家子公司润阳悦达、润阳建湖、润阳国际和润阳世纪从事高效太阳能电池片业务。

润阳股份的下游客户主要为全球知名光伏组件厂商,包括隆基股份、晶科能源、天合光能、晶澳科技、阿特斯、顺风光电等全球前十大组件厂商。报告期内,公司对全球前十大组件厂商的销售金额分别为18.85亿元、35.04亿元和51.5亿元,占比分别为62.29%、73.03%和48.51%。

值得注意的是,由于公司业务集中于电池片环节,产品结构单一,抗风险能力相对不足,2021年受原材料硅片疯涨导致毛利率承压,盈利能力大幅下滑。

润阳股份的上游原材料主要为以硅片为主的硅材料,集中向隆基股份、晶科能源、中环股份(002129.SZ)、上机数控等龙头硅片制造商购买硅片,报告期内公司向前五大供应商采购金额合计占当期原材料采购总额的比例分别为82.39%、76.74%和 67.05%。

自2020年下半年以来,硅料阶段性供给不足,产能错配导致供需失衡,2021年硅料年末单价相较年初涨幅高达177%。两大硅片龙头隆基股份、中环股份也多次上调硅片价格。

对于润阳股份这类高度依赖外采硅片的太阳电池片厂商而言,由于电池片生产环节的成本上涨未及时、完全向下游传导,电池片销售价格整体涨幅小于硅片价格涨幅,使得公司的毛利率出现下滑。

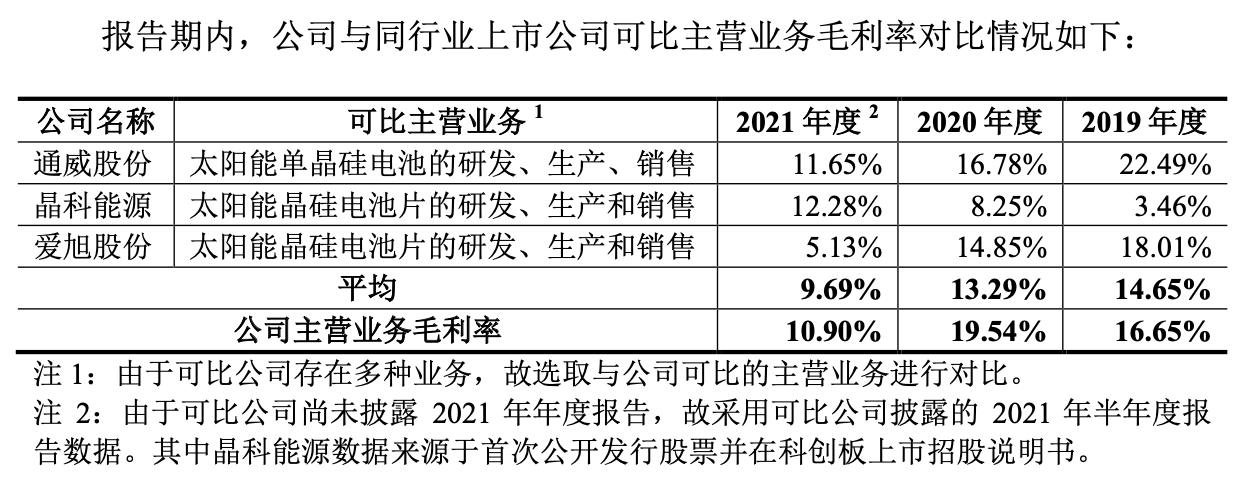

因此,润阳股份的太阳能电池片业务毛利率由2020年的16.57%下降至2021年的9.74%,大幅下降6.83个百分点。

除了晶科能源的逆势变动,通威股份、爱旭股份2021年主营业务毛利率均出现下滑,其中通威股份降幅较小的原因在于其是垂直一体化光伏企业,涉及上游高纯晶硅生产,一定程度缓解硅片价格上涨压力。

另外,报告期内公司研发费用分别为1亿元、1.43亿元和4.03亿元,占当期营业收入的比例分别为3.31%、2.98%和3.79%,主要以材料费、职工薪酬为主,其中2020年分别为0.82亿元、0.37亿元,2021年分别上涨至2.65亿元、0.82亿元。

位居行业老三,布局多晶硅料、N型技术

根据PV InfoLink数据,2020年、2021年通威股份、爱旭股份、润阳股份电池片出货始终位居前三;同时2021年全年182mm与210mm大尺寸电池片的市场份额占比已经超过53%,成为行业主流,而158.75mm、166mm的份额分别约为10%、32%。

根据通威股份已有及在建产能情况统计,目前公司太阳能电池年产能超过40GW,预计2022年底电池年产能总规模超过55GW,其中210大尺寸电池产能规模将超过35GW。

爱旭股份当前产能规划显示,至2021年底的电池产能达36GW,至2022年底达45GW。

截至2021年底,润阳股份单晶PERC电池片产能达到21GW,预计于2022年上半年建成位于泰国的新增电池生产线,年产能约4GW大尺寸电池片。

放眼本次募投项目,润阳股份一是向布局上游原材料多晶硅业务,延伸产业链;二是N型电池技术升级。

润阳股份拟在宁夏回族自治区石嘴山市建设年产5万吨高纯多晶硅项目,项目实施主体为润阳硅材料,拟使用募集资金20亿元,计划总投资49.81亿元。本项目为“宁夏润阳硅材料科技有限公司光伏材料及电池产业科技园项目”整体规划中的第一期项目,共计四期项目的总投资金额约为220亿元。

项目实施后,本项目预计税后内部收益率约为43.56%,税后投资回收期为3.29年(含建设期16个月),年均利润总额为15.21亿元。

前述也提到,2021年的硅片价格上涨让润阳股份“吃亏”,建设多晶硅料项目可有效延伸产业链、减少对外部原材料的依赖;同时延伸与行业主要一体化厂商的合作,可向隆基股份、晶科能源等厂商提供自产硅料,以换取硅片用于进一步生产电池片。

界面新闻记者注意到,润阳光伏也存在向大型光伏一体化生产商采购硅片同时销售电池片的双经销业务模式。在该业务模式下,公司既向对手方采购硅片,同时根据合同约定需向对手方供应一定规模电池片。

为使财务报表更合理反映公司的经营状况,在会计核算过程中,公司将上述双经销业务中最终销售回给对手方电池片所对应的硅片采购进行了抵销。

另公司拟在江苏省盐城市建设年产5GW异质结电池片生产项目,实施主体为润阳悦达,拟使用募集资金5亿元,计划总投资30.08亿元。本项目为公司与盐城经济技术开发区管委会签订的《盐城经济技术开发区润阳20GW高效光伏电池项目投资协议书》所约定两期投资项目中的第一期电池片投资项目。

本项目预计税后内部收益率约为17.74%,税后投资回收期为6.48年(含建设期2年),年均利润总额为6.74亿元。

此外,润阳股份还将于2022年下半年建成10GW TOPCon电池生产线。

据悉,IBC、HBC 等N型技术路线或钙钛矿等非晶硅技术,被称为“未来技术”,尚处于实验和验证阶段,目前TOPCon、HJT异质结是N型电池主要技术路线,国内光伏龙头企业普遍对其进行技术储备,主要处于小试、中试等应用试验阶段。

国盛证券研报显示,通威股份围绕 HJT、TOPCon 两条N型技术路线均有布局。在HJT方面,公司2019年投产400MW试验线,最高转换效率达到25.18%,量产转换效率达到24.66%,目前公司已新增建设1GW异质结中试线,正加速产能爬坡过程;TOPCon方面,公司2020年启动基于210尺寸的技术研发,量产转换效率达到24.10%,将加速推动1GW TOPCon中试线的建设。

据第一财经报道,爱旭股份则独辟蹊径直奔IBC技术路线,并以此为基础推出N型ABC自有专利技术电池,对新一代N型高效太阳能电池项目的投资规划超过70亿元。

创始团队出自海润光伏,现4成资产被抵质押

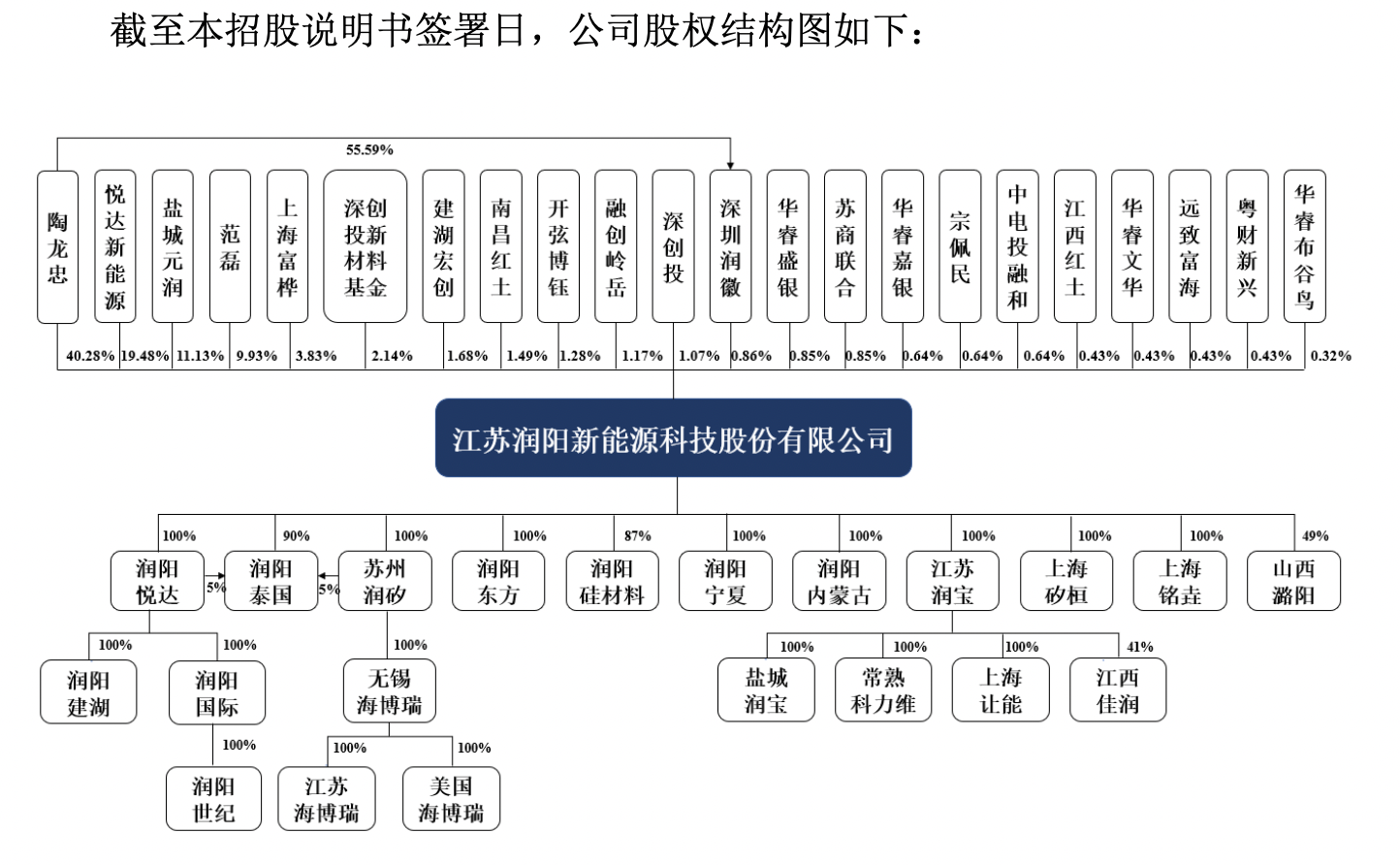

IPO前,控股股东、实际控制人陶龙忠直接持有公司40.28%的股份,并持有深圳润徽55.59%的合伙份额和担任深圳润徽的执行事务合伙人,因此陶龙忠实际控制公司41.13%的股份。

其中,第二大股东悦达新能源(CS)背后实力不凡。

天眼查显示,悦达新能源(全称:上海悦达新实业集团新能源有限公司)由上海悦达新实业集团有限公司100%持股,后者股东分别为江苏悦达集团有限公司、江苏悦达南方控股有限公司、工银金融资产投资有限公司、陕西金融资产管理股份有限公司,而股权穿透后可以发现盐城市人民政府、江苏省财政厅、中国建设银行、中国工商银行、陕西省财政厅等身影。

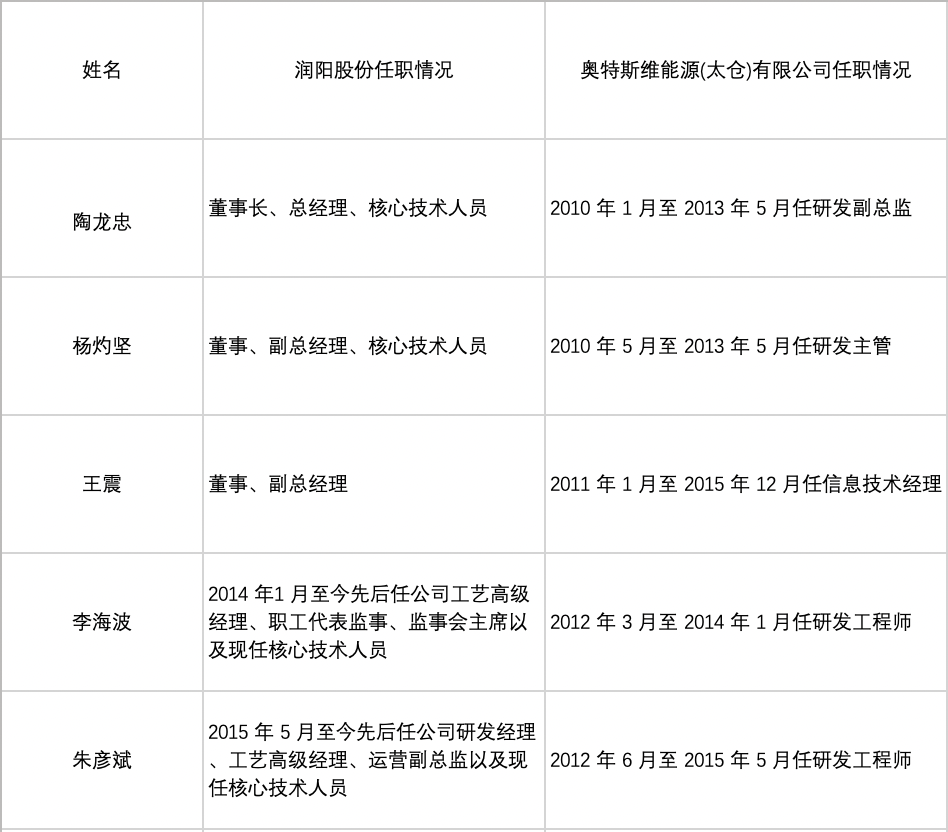

界面新闻记者注意到,润阳股份的董监高以及技术人员,多名曾在奥特斯维能源(太仓)有限公司的研发岗位任职,巧合的是创始人离职后于2013年5月10日成立了润阳股份,而奥特斯维能源(太仓)有限公司则是退市的昔日光伏巨头海润光伏的全资子公司。具体情况如下:

界面新闻记者了解到,对于创始人及核心技术人员的工作履历也是监管层的高度关注点,因此润阳股份还待披露更多细节。

此外,本次上市润阳股份还出于融资的考虑,拟募集15亿元用于补充流动资金。

润阳股份的资金压力不小,2021年底,公司的资产负债率高达81.39%,负债总额约为95.39亿元,流动负债79.36亿元,其中短期借款4.46亿元、一年内到期的非流动负债4.18亿元,其他流动负债23.77亿元,现有货币资金13.1亿元。

其中,公司将货币资金、应收票据、房产、土地使用权、生产设备等资产作为抵质押物进行债务融资,截至2021年末,前述受限资产账面价值占公司总资产的比例为40.46%。

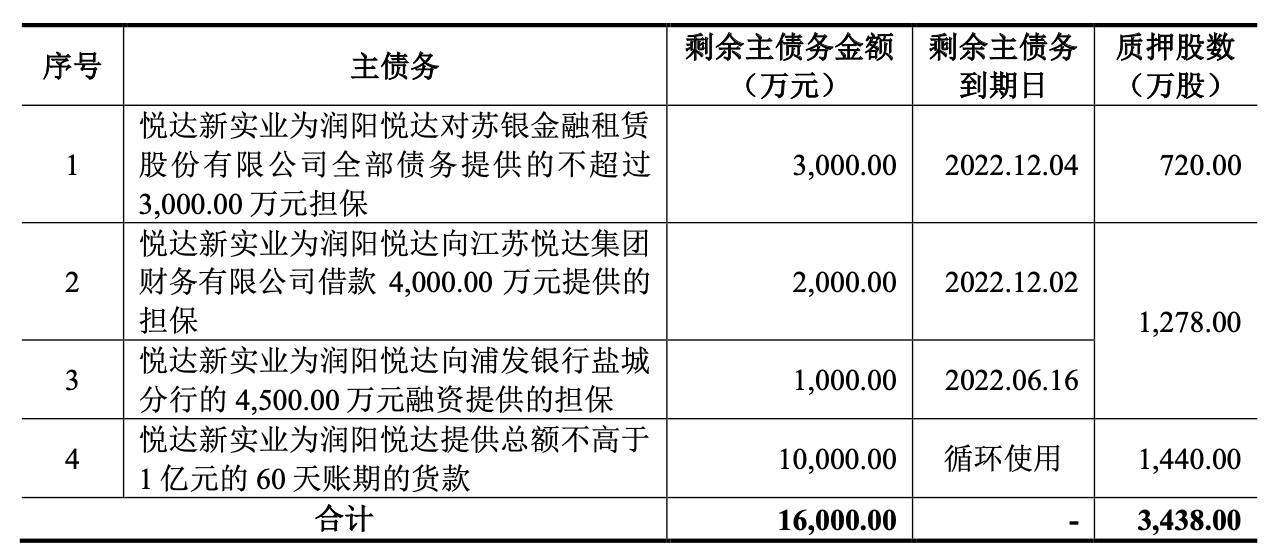

还需注意的是,基于润阳股份融资需求,公司主要股东、董事范磊将其持有的公司9.55%股份用于质押融资。与股份质押有关的主债务情况如下:

评论