文|节点财经 零度

丽人丽妆的2021以归母净利润4.11亿元,同比增加20.99%的成绩收官,实现了归母净利润连续8年的双位数增长。在国内外环境复杂多变的形势下,作为专注化妆品的网络零售服务商,丽人丽妆能够长期保持优势地位,取得利润快速增长实属难得,然而,这个成绩资本市场似乎并不买账。

“出道即巅峰”,54.99成了丽人丽妆绕不过的高山。上市当天43.99%的涨幅+11个涨停封死,“妖股”的后续之路并不好走。除了这高光的12天,丽人丽妆后续的股价走势便是在回撤与低迷中反复横跳,最大回撤了72%。

如果说当初的高光是带着炒作意味的情绪化潮起,那之后的低迷只是情绪消散之后的潮落吗?丽人丽妆的业绩决定了它似乎不该是一只靠情绪和惯性活着的股票,它的市值同业绩究竟在较量着什么?

01 矛盾:优秀八年为何换不来资本市场一句肯定?

在影响长期市值的三个要素中,宏观和中观我们不做过多点评,丽人丽妆上市期间上证指数、化妆品指数虽然不振,但也归于平平;所以我们只看丽人丽妆的阿尔法。在影响阿尔法的几个参数中,情绪与趋势偏于玄学也暂且不看,剥丝抽茧,我们来聚焦丽人丽妆的基本面。

矛盾是对立统一,丽人丽妆市值同业绩的矛盾,一方面体现在持续增长的利润同持续缩水的市值之间的对立;另一方面也体现在持续缩水的市值同业绩增速下降之间的统一。

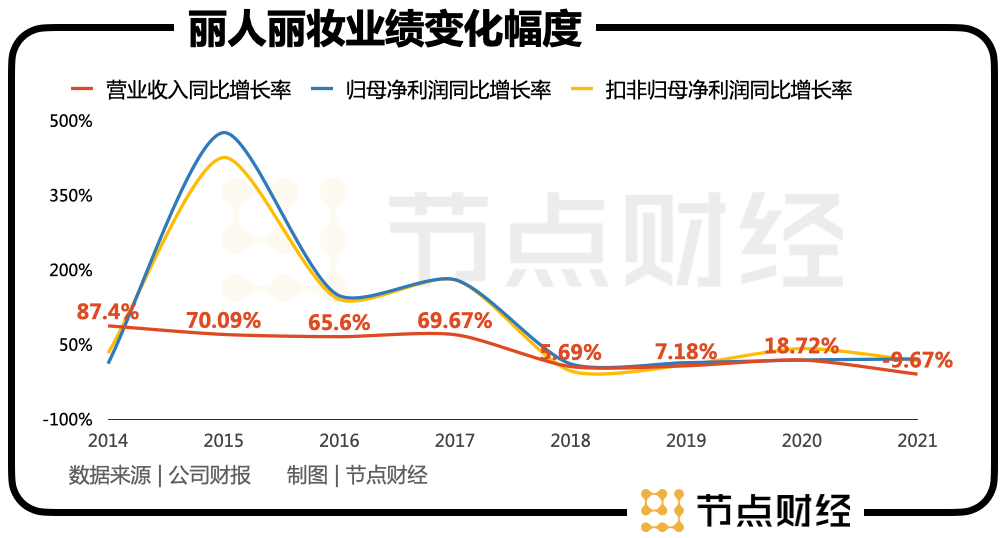

连续八年两位数的归母净利润增长率固然亮眼,但丽人丽妆的业绩也并非没有“漏洞”。从丽人丽妆的业绩变化幅度可以清晰看到:

一,2018~2021年丽人丽妆的业绩增长尺度同前四年完全不在一个层次,这或许可以以创立初期收益基数低提升快,而后成熟期增长率下降来解释。但据我们判断,丽人丽妆的市场规模还远未到达因市占率过高而出现瓶颈的阶段。

根据国家统计局数据,2021年12月,化妆品零售额累计值4026亿元,同比增长14%;而丽人丽妆2021营业收入为41.55亿元,同比下降9.67%。丽人丽妆现与60多家品牌进行合作,而药监局显示2021年化妆品生产企业有5657家。由此可见,丽人丽妆的市场空间还很广大,所以业绩增速的陡然下降不得不引起关注。

二,虽然归母净利润近四年同比增速稳健提升,但营收和扣非归母净利润都遇到了波折,今年营收甚至出现了下降,而扣非归母净利润在2018年就出现了负数,2021年比之2020年增速也下降明显。

可见丽人丽妆的营收和利润都并非“铜墙铁壁”,资本市场存在顾虑不足为奇。尽管扣非利润维持不错的增长势头,但资本市场一向最看重的并非落地的业绩,而是业绩预期,几处业绩“破绽”极有可能打破了资本的想象空间,丽人丽妆得不到资本市场的肯定也就很好理解了。

那么,丽人丽妆的资本之路还值得期待吗?这要看市值同业绩较量的背后支点,反向较量是表象,战略迭代和核心竞争力是本质。

02 支点:以效率为生命的一场战役

在颜值经济愈演愈烈的当口,丽人丽妆营收首次出现负增长,这正是流量红利消散的直接表现。早期流量野蛮生长,监管没有完全跟上,而随着直播、长短视频等新兴流量平台快速崛起步入常态化,对互联网的规范治理也在一点点加码,对头部主播的规范也动作频频;加之对娱乐圈流量明星的整顿,社会价值观的归正引导,都在助推流量时代的拐点到来。

但为何在营收减少的同时,利润还能保持增速增长?这得益于丽人丽妆对行业周期、时代形势的把控能力。丽人丽妆在四年前便已开始注意到各种红利在消失的问题,判断出几年后流量红利将进入瓶颈期,为减轻红利拐点出现后的阻力,进行了提前布局。如此关注点在多年前便从谁的获客速度更快转向了谁的流量成本更低。

以效率为生命,似乎是丽人丽妆所奉行的。丽人丽妆近几年的流量成本和获客成本每年都会有所下降,所以才会出现不增收却增利的局面。

丽人丽妆的效率积累得益于几个支点:精细化运营、数字化赋能、掌握主动权。

随着抖音、快手、小红书等新营销平台的快速崛起,市场呈现出一个新的趋势,KOL对消费者购买决策影响力日益见长。在此趋势上,长期深耕天猫平台的丽人丽妆将平台营销战略定位于,在天猫以外平台为品牌获得兴趣人群,在天猫站内对该人群有效承接和转化,相辅相成。并且早在3年前便已开始强化天猫站外的种草能力以及天猫站内的承接能力。

故而,虽然丽人丽妆仍然以天猫平台运营为主,但新型社交媒体业务平台增长较快,天猫国内和天猫国际分别占营收89.27%、3.95%,比之2020年98%营收来源于天猫的比重有所下降。至于为何丽人丽妆如此青睐天猫,也是由其效率优先的价值观决定的,天猫平台的投入产出比较高,丽人丽妆在天猫国内、天猫国际及其他平台的毛利率分别为37.03%、47.43%、22.53%。

而丽人丽妆之所以可以较好的积累效率,数字化进程功不可没。

丽人丽妆对数字化的重视度可能与创始人黄韬的背景有关,黄韬清华大学自动化专业,后又在清华大学任教两年,出了校园之后,担任美国通用无线通信有限公司产品总监、上海公司总经理两年,后开始创业之路,2002年筹备创立的飞拓无限,是提供移动互联网整合营销服务的移动互联网公司。可以说黄韬的一路经历都是建立在信息科技之上的,似乎缔结了丽人丽妆与数字化的“血缘关系”。

大数据建模能力、数据分析能力及数字系统则是丽人丽妆打造护城河时的砖瓦。通过大数据建模对消费者需求精准画像,来提升匹配效率,降低成本,这对消费者、品牌方及代理方来说是三赢。IT系统则助力于精细化管理,订单管理系统、库存管理系统、仓库管理系统协同作业确保订单全流程高效运行。而数据分析能力则可为品牌运营赋能,在库存测算、消费趋势预测、精准广告投放等方面降本增效。

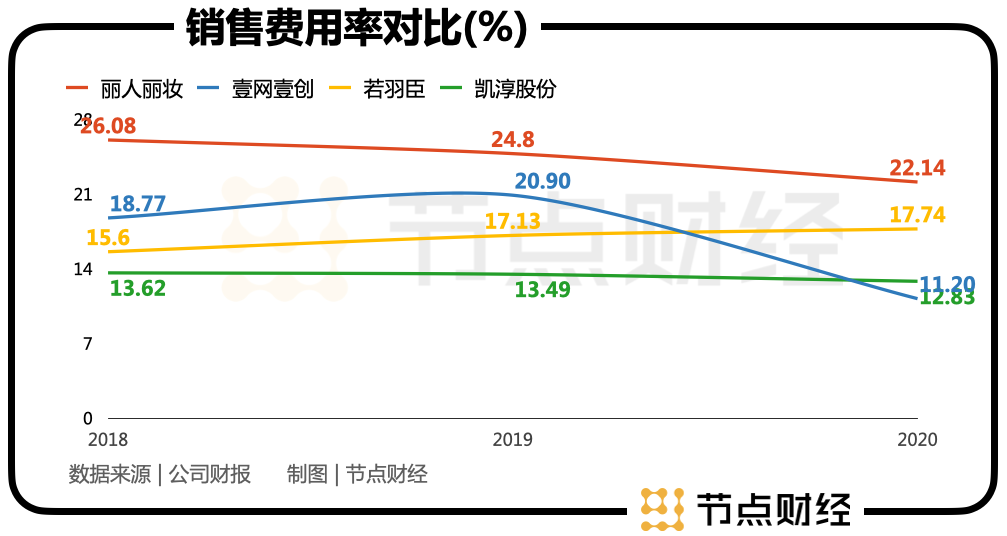

拿销售费用来说,丽人丽妆的销售费用率确实呈现出逐年降低的趋势,但有一说一,同行比较而言,丽人丽妆的销售费用率相对是最高的,还大有进步空间。

丽人丽妆效率的另一支点,在于其对品牌主动权的把控。黄韬曾言“丽人丽妆只关心如何找到更好的商品给到消费者,至于这个品牌是不是全新的品牌,是不是大集团推出的品牌,是不是新国货,公司不care,因为丽人丽妆的核心能力是效率匹配和营销费比的控制。”

为此,丽人丽妆不会被单一品牌裹挟,其会先对每年每个品类、价位段所需要的产品做趋势预测,而后在拿商品去匹配,只要拥有丰富的品类和产品矩阵,任何单个品牌的产品都有替代品,故而即便2018年欧莱雅回收了多个品牌,丢掉20多亿生意的丽人丽妆营收并没出现下滑。丽人丽妆更像是个品牌调度中枢,来分配资源。

业绩和市值背后的支点正是丽人丽妆的立足之本,而在支点之上,未来之路怎么走,才是资本市场最终关心的问题。

03 空间:后流量时代丽人丽妆何去何从?

流量红利的消散是既成事实,平台商无法抵挡只能适应。我们看到了丽人丽妆试图凭借着一切的战略决策和科学手段降本增效,成绩虽然有目共睹,但问题依然存在。

资本市场可能会为增收不增利而惆怅,担心“赔本赚吆喝”的玩法对公司形成极大的消耗,如何不能把竞争对手玩死,那可能玩死的就是自己;但要说增利不增收与增收不增利孰优?那就见仁见智了。也许增利不增收更让市场恐惧,因为这可能是在释放一个市场空间不足的信号。

降本增效固然有用,在市场放大之上的降本增效可能是锦上添花,但在存在市场萎缩可能之下的降本增效却未必能带来雪中送炭的效果。因为市场空间是可能上不封顶的存在,而降本则总有临界点,即便是趋近于0了,也总有一个终点,那在这之后,是否只剩下坡路可走?这就好像买了一个看跌期权,理论上最大盈利是有限的。

一旦临界点到达,丽人丽妆怎么走便成为急需关注的问题。既然丽人丽妆在四年前流量红火的时候就能预测到流量时代的没落并提前布局,那么试想,丽人丽妆应该也不会放任临界点的到来而束手无策。

果然,我们看到了丽人丽妆的战略进化。

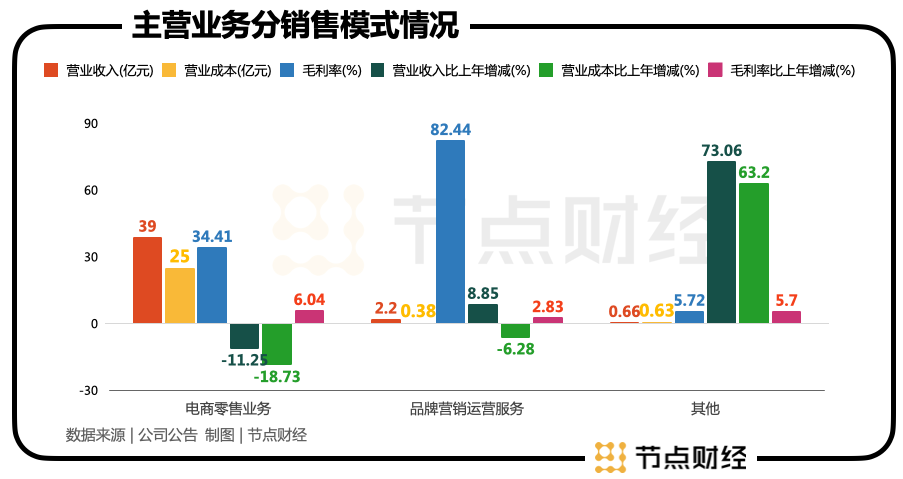

一面是销售模式的战略进化。推进代理品牌从电商零售业务模式转变为品牌营销服务模式。品牌营销运营服务模式的毛利率82.44%显著的高于电商零售业务模式34.41%的毛利率,是一种更好的商业模式,销售模式更多向品牌营销服务倾斜对丽人丽妆整体发展大有益处。

虽然现阶段品牌营销服务模式占比还比较低5.22%,但同比增长8.85%,2021年合作品牌庞氏、凡士林等便完成了销售模式转变,随着丽人丽妆对核心竞争力的强化,可以期待越来越多的合作品牌的销售模式转化。

一面是品牌矩阵的战略进化。在2017年,黄韬在一次分享中曾表示,他会坚持服务不同类型的品牌,而不做自有品牌。而如今,丽人丽妆已经开始了自有品牌的布局“如果我们预测的需求在我们已代理的品牌结构里达不到相应的匹配,那么,我们就会自己去生产。”

2021年丽人丽妆已经孵化出主打保湿科技及修复的美壹堂、主打植物养肤成分的玉容初等自有品牌。自有品牌同样是以效率为生命,不走烧钱买销量的惯用套路,立足核心竞争力,谋长期而轻短期,上市之后拉新成本持续下降,老客复购率不断提升,和整个公司的调性高度一致。

一面是产业布局的战略进化。不仅开始孵化自有品牌,丽人丽妆也开始了产业投资之路,2021年投资了定位Z时代的身体护理品牌怪力浴室、以及专柜级的高端彩妆及皮肤护理品牌Exacting;并且参与投资了多只聚焦于大消费领域创业企业孵化与投资的基金,以此来把握大消费行业动态,开拓更多的合作品牌和品类,实现全效业务协同。

丽人丽妆的野心不止于“中间商”,但相对于许多个“仰望天空”来说,丽人丽妆的野心更加稳扎稳打,循循渐进,就像其对效率的执着一样,是务实的梦想。

丽人丽妆无疑是稳的,但就资本偏爱的速度来说,还给不到市场蜂拥的理由。虽然作为成长股有点悬,但起码丽人丽妆该是个价值股,情绪之后,价值回归也是必然。看似市值同业绩的反向较量,本质来说殊途同归。

评论