记者 |

新能源赛道的火热,令“电解液一哥”天赐材料(002709.SZ)2021年利润大涨三倍。

3月21日晚,天赐材料发布2021年年报,期内公司实现营业收入110.91亿元,同比增长169.26%;实现归属于上市公司股东的净利润22.08亿元,同比增长314.42%。公司拟每10股派5元并转赠10股。

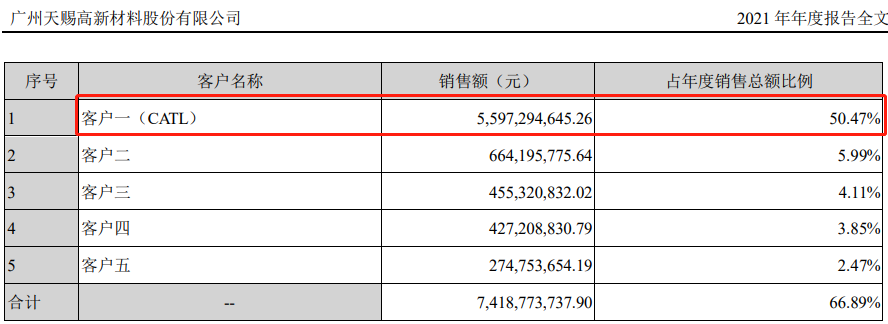

天赐材料的业绩与宁德时代(300750.SZ)深度绑定,2021年公司一半的营收均来自于宁德时代。

展望未来,天赐材料认为电解液高需求将持续,在建产能约为目前已有产能的六倍。与此同时,多家券商纷纷给出2022年净利润翻倍的预测。

但与之相对的是,天赐材料股价自2021年10月以来阴跌不止,市值从最高1600亿元缩水至最新的不到1000亿元。与此同时,众多机构减持退出,大量散户涌入。

锂电业务量价齐涨,一半营收来自宁德时代

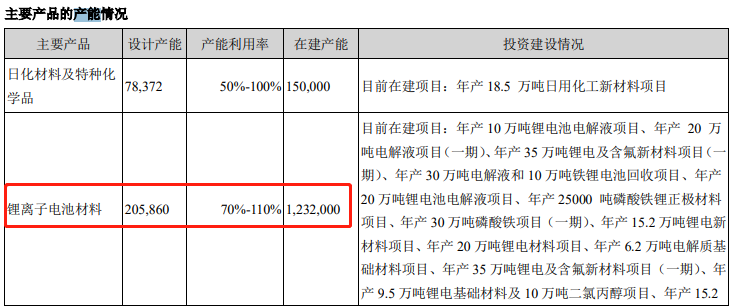

天赐材料主要产品为锂离子电池电解液和正极材料磷酸铁锂,均是锂离子电池关键原材料。公司配套布局电解液和磷酸铁锂关键原料的生产能力,包括六氟磷酸锂、新型电解质、锂辉石精矿等。

电解液和正极材料磷酸铁锂用于生产锂离子电池,锂离子电池在新能源汽车、消费电子产品和储能领域均有广泛应用。

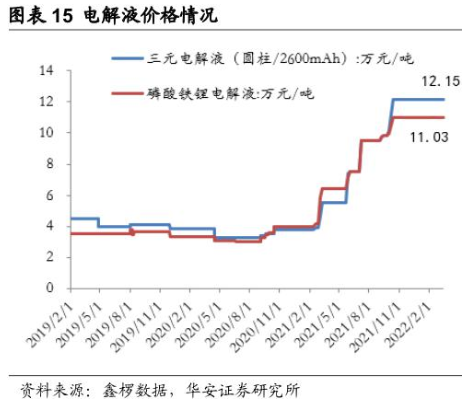

由于供需不平衡,2021年电解液产品价格飙升,天赐材料充分享受产品涨价红利。以磷酸铁锂电解液为例,2021年初其价格约为4万元/吨,到年末已涨至11.03万元/吨,上涨幅度接近200%。这一行情在过去几年从未出现。

产能释放为天赐材料业绩的增长提供了支柱。报告期内公司开展了年产15.2万吨锂电新材料项目、年产2万吨双氟磺酰亚胺锂项目、年产6.2万吨电解质基础材料项目、年产6万吨日化基础材料项目(一期)、年产4.1万吨锂离子电池材料新建项目建设工作。公司全年共交付电解液超14.4万吨,同比增长超过97.3%。

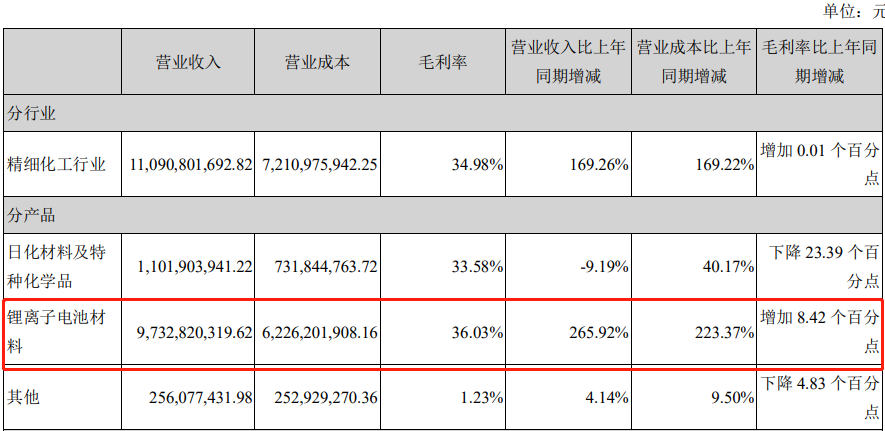

从毛利率表现来看,2021年天赐材料“锂离子电池材料”这一业务毛利率大增8.42个百分点至36.03%。该项毛利率创下了过去四年的新高。

从客户端来看,天赐材料深度绑定宁德时代,是其最大的电解液供应商。2021年,天赐材料50.47%的销售额均由宁德时代提供。

至于天赐材料第二大业务—日化材料及特种化学品,其营收下降成本却大增,盈利能力明显下降。不过该业务占公司总体营收的不到10%,对整体业绩影响有限。

大扩产,多家机构预计2022年净利润翻倍

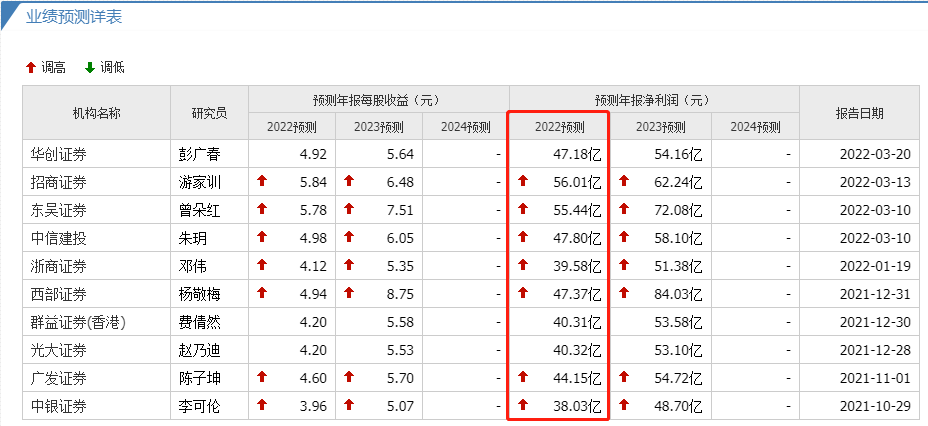

对于天赐材料2022年业绩表现,多家机构给出了乐观预测。

iFind数据显示,年初至今已有5家券商对天赐材料2022年全年业绩进行预测,预计2022年净利润在39.58亿元-56.01亿元不等。若将时间线拉长至过去半年,10家券商对公司2022年全年净利润预测的平均值为41.97亿元。

天赐材料2021年净利润为22.08亿元,即券商普遍认为公司2022年净利润增长幅度在一倍左右。

券商的乐观预期有两点支撑:一是今年前两月公司产销两旺,经营情况乐观;二是公司已大笔投资扩张产能,2022年将迎来产能释放。

据天赐材料经营数据,2022年1至2月公司实现营业收入33亿元左右,同比增长260%左右;实现归属于上市公司股东的净利润8.6亿元左右,同比增长470%左右。若公司全年保持这种产销状态,可实现净利润翻倍。

产能方面,东吴证券3月10日研报指出,天赐材料现已建成宁德、广州、九江三大基地,此外溧阳、福鼎、九江、南通陆续在建,总产能规划140万吨+,远期规划庞大。

年报也显示,目前天赐材料锂离子电池设计产能为20.59万吨,在建产能则有123.20万吨。在建产能约为现有产能的六倍。

机构减持散户涌入,失守千亿市值

分季度来看,天赐材料2021年前三季度营收及净利润均快速增长,第四季度营收保持高增长但净利润环比已有所下滑。

天赐材料的股价与业绩表现高度重合。2021年前三季度公司股价疯涨,并于10月触及170.51元/股的新高,市值突破1600亿元。但随后公司股价震荡下行,最新市值已跌破1000亿。

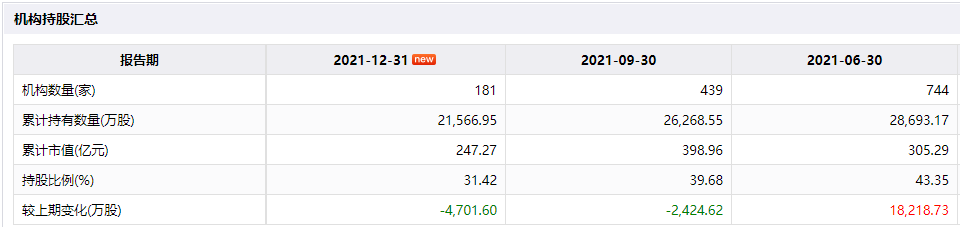

2021年四季度就是天赐材料股价的“分水岭”,众多机构已对持仓进行调整。

iFind数据显示,2021年6月末共有744家机构合计持有2.87亿股公司股份。但截至2021年末,共有181家机构合计持有2.16亿股公司股份,众多机构选择在2021年下半年退出。

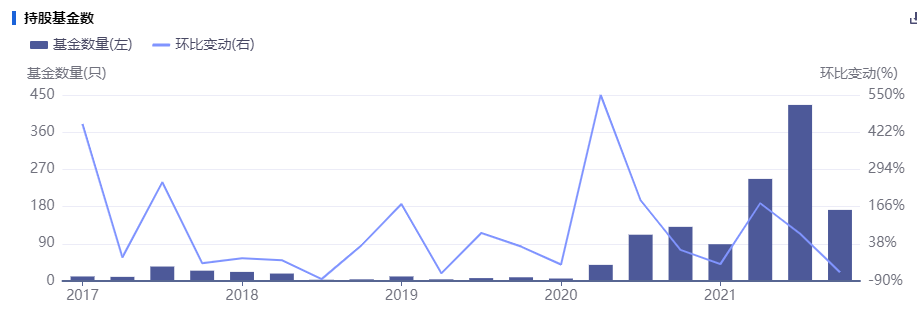

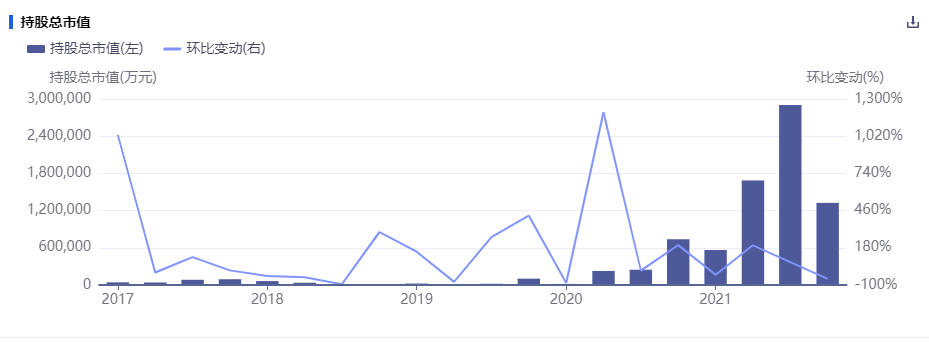

从基金的整体持股情况也能看出,天赐材料在2021年第四季度被基金集体抛弃。2021年三季度末共有426只基金持有公司股份,到2021年末骤降至172只;基金合计持股市值也从2021年三季度末的290.27亿元下降至2021年末的132.46亿元。

与机构退出相对应的是众多散户涌入,天赐材料的筹码进一步分散。

截至2021年末,公司股东总户数为11.78万户,较2021年三季度末暴增5.68万户,股东户数再创新高。

不过也有资金看好天赐材料股价走势。截至2021年末,北上资金已连续四个季度加仓公司股份,农银汇理新能源主题灵活配置混合型基金同样选择加仓。

评论