文 | 硅兔赛跑 夏添

编辑 | 蔓蔓周

所谓CVC是指Corporate Venture Capital,企业风险投资基金。和大家熟知的“风投”不同,CVC由企业成立风险投资部门,使用企业自由的非金融资金来投资,投资目标是企业的战略发展目标或者产业链上下游的中小企业。

虽然很多人是这两年才开始听说CVC,但其实早在100年前,美国就已经开始了CVC投资。1914年,杜邦投资了通用汽车,这时候通用汽车不过刚成立了6年而已。杜邦的这一“操作”开启了CVC投资的时代。

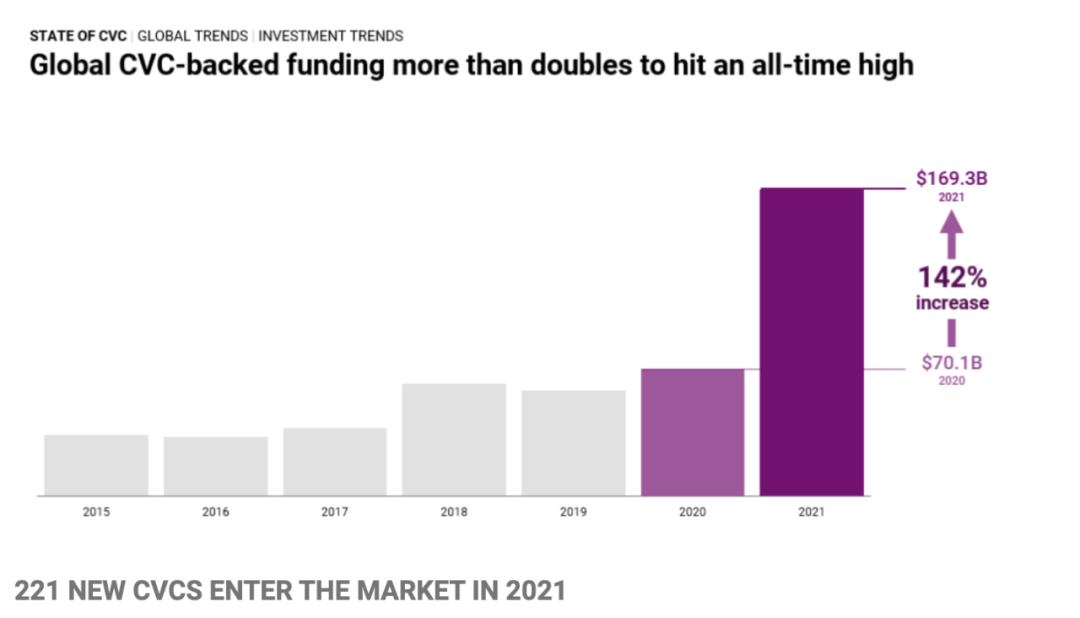

CB Insights的数据显示,2021年美国CVC实现了142%的增长,金额高达1693亿美元。而且2021年CVC投资的体量也扩大了不少,2021年1亿美金+的融资轮次高达470笔,比2020年增长了291笔。

图源:CB Insights

美国以外,拉丁美洲、欧洲、亚洲这些地方的CVC投资也同样呈现增长趋势,其中拉丁美洲更是增长了647%。亚洲方面,2020年-2021年CVC投资增长了154%,主要发生在中国、印度和以色列。

中国的CVC起步晚,但是近10年中国CVC发展却进入了高速发展阶段,尤其是互联网CVC,受益于风投的他们也热衷于成立CVC。IT桔子数据显示,国内21%的CVC主体都是互联网公司。

不过随着国家挥起了反垄断的大刀,互联网CVC的脚步正在减慢,另一边产业资本正在崛起,CVC已经进入了新时代。

01、“财大气粗”的美国CVC

疫情的蔓延加剧了全球的不确定性,在实体经济受挫的同时,CVC却迎来了“大爆发”。

数据显示,2021年美国新成立221家CVC,年增长55%。

如今不管是大公司还是小公司,都开始成立CVC。尤其是像Meta(Facebook)、Google、苹果、微软这种体量的公司,本身“财大气粗”,在投资上也是“一马当先”,数据显示,自2020年以来,这些公司都进行了超过10次收购。

2020年Meta收购了7家企业,2021年收购了5家,如Sanzaru,Scape Tech,Readyat dawn,Lemnis Tech等,这些企业大多都和游戏或者元宇宙有关。苹果2020年收购了9家公司,2021年进行了2次的收购。

而微软则是这里面比较“疯狂”的代表,2020和2021年两年中其收购了23家企业,收购的企业类型也比较多,有5G、IOT、网络安全的,也有媒体、游戏、内容的。

今年1月份,微软曝出了要以687亿美金的价格收购动视暴雪(Activision Blizzard),一石激起千层浪。根据暴雪公布的2021年财报数据,其2021年净收入增长8.87%至88.03亿美元(约合560亿元人民币),2021年在美国500强企业中排名第373名。

也正是因为有微软这种“土豪”的参与,2021年美国CVC投资金额也在不断上涨。CB Insights的报告显示,2021年美国CVC投资最明显的变化是投资体量增加,在Mega-rounds(1亿美金+)的融资轮次中活跃度上升,从2020年的179笔上涨至470笔,涨幅为163%。

投资赛道来看,最受美国CVC青睐的领域是Fintech,投资体量增长了202%,金额达到332亿美金;其次就是零售科技,最后是数字医疗。

不过从前面提到的几个公司的收购情况来看,企业收购什么类型的公司,不一定是看中了该赛道的“钱”景,也有可能是为了提升自己的企业实力,甚至是在赛道里实现垄断地位,Meta就是这类型企业的典型代表。

在美国以外的市场,CVC同样活跃。

CB Insights发布的《2021年年中全球CVC报告》显示,2021年上半年全球CVC投资金额达到790亿美元,超过2020年创造的740亿美元的纪录。按照这个趋势,2022年全球CVC支持的金额预计可达1580亿美元。

Mega-rounds(1亿美金+)的融资在2021年上半年激增,占所有CVC交易的 10%,这一数据在2020年时仅为5%。Mega-rounds(1亿美金+)的融资轮次中活跃度也从2020年上半年的78次上升到2021年上半年的218次,增长了179%。

从全年的情况看,拉丁美洲CVC的增长最快,增长了647%,欧洲增长了170%,亚洲的情况同样不逊色,2020年-2021年亚洲的CVC增长高达154%,达到498亿美元,以中国、印度和以色列为代表。

02、中国互联网CVC顶半边天

CVC在我国虽然是最近两年才开始为普通人所知,但其实CVC在我国的发展也已经走过了20多年。

1998年,博记软件联合了其他VC一起投资设立了一家研究管理软件工程自动化的公司“博科资讯”,这被认为是我国第一笔CVC投资。后来在2000年,用友幸福投资对四川成都一家理财软件公司进行投资。同年,刚成立一年的阿里巴巴投资了海尔旗下的“海尔智家”,预示着我国互联网CVC的开始。

随后的十年是我国CVC的前期“尝试阶段”,鲜少为人所知。直到2011年开始,我国CVC站在了时代的风口,开始高速发展,腾讯、阿里、京东等互联网企业的对外投资开始为人们所关注。

发展到今天,互联网CVC已经成为了我国CVC投资的“主力军”。根据IT桔子的数据,我国21%的CVC主体公司都是互联网企业,其次是生产制造企业占比15%,传媒企业占比9%,游戏和软件类企业都占6%,电子设备企业占比5%,其他企业占比都不足5%,此处不表。

这21%的互联网CVC对外投资数量却占据了国内CVC对外投资数量的58%。在投资的活跃度方面,互联网公司同样也是遥遥领先。活跃度排在第一的是腾讯投资,对外投资数量达1175起,其次是408起的小米集团、387起的阿里巴巴、324起的百度及百度风投、241起的奇虎360。

互联网CVC走在前头和互联网企业本身更早接触风投有关,本身的经历加上市场的发展趋势让互联网企业更热衷于成立CVC。IT桔子数据显示,2011年后成立的互联网企业平均成立2年就开始进行投资,而传统公司走到这一步则需要14年时间。

不过,随着反垄断大旗的扬起,这两年来我国互联网CVC有所“收敛”。去年年底,腾讯以“派息”的方式减持京东股权;1月18日,阿里文娱被曝出退出优酷股东;1月19日,“每日经济新闻”报道,字节跳动的战略投资部门已经于18日晚解散。

此消就有彼长。互联网CVC在收缩,产业资本开始活跃,像华为、宁德时代这样的企业加快了投资步伐。

天眼查资料显示,进入2022年以来,宁德时代已经投资了安脉盛、东恒系能源、芯视界、启源芯动力、时代新能源矿业5家企业,涉及矿业开采、电力设备、电池材料、机器人等不同领域。

去年年底,哈勃科技创业投资有限公司完成了私募基金管理人的备案登记,机构类型是私募股权、创业投资基金管理人,注册资本和实缴资本都是30亿人民币。这家出身华为的创投即将开始发行基金募资了。

综上,我国的CVC已经进入了一个新的阶段。

03、CVC高速扩张的内在逻辑

现如今,CVC的体量甚至可以与VC齐平了,FTX的Cryptocurrency fund规模20亿美金,腾讯产业供应基金也已追加到100亿元。对于大多数公司来说,成立CVC不仅是为了“跑马圈地”,更有其他深意。

一方面,这些公司已经完成了前期原始资金的积累。普通个人有钱了会拿去投资,企业有钱了也一样,钱生钱才能真正赚钱,企业与其闲置这些资金,不如拿出来投资,寻找第二增长曲线。

微软就是这样。前面也说到,微软投资的领域非常广泛,其中就有全球知名招聘平台LinkedIn。被收购5年后,LinkedIn 的年营收突破100亿美元,而当初微软是以260亿美元的价格收购LinkedIn的。更重要的是,LinkedIn的营收还处在增长期。根据微软2021年四季度财报数据,2021年LinkedIn的收入增长预计达30%。

另一方面,成立CVC可以帮助企业建立完整的生态。例如碧桂园创投,虽然2019年1月份才成立,但是成立以后的投资都围绕着科技创新、大健康、消费以及碧桂园集团上下游产业链。对于地产企业来说,起房子只是第一步,后续还可以发展物业管理、生活服务等项目。

保利资本的投资同样体现了这个道理。2017年,保利资本投资了商汤科技。商汤科技是一家人工智能软件公司,而保利则是地产企业,虽然处于不同的领域,但却有相结合的地方。合作以后,保利地产的每一个楼盘设置的人脸识别都由商汤科技完成。

医药巨头药明康德也不断补强自身在医疗行业的实力,其先后53次对外投资,基本上都发生在医疗行业。

这样的投资合作,不管是对投资企业还是被投资企业来说大多数都是利大于弊。

不过坊间有说法,认为CVC不过是被投资企业的“过客”,来得快走得也快。其实不然,尤其是处于同一产业链上的企业,CVC在为被偷企业带来资金的同时,还为他们带来资源。2021年,保利资本就利用自身体系的资源,帮助被投资的建筑抹灰机器人公司寻找测试场景。

一方有钱有资源,另一方缺金少资源,双方一拍即合,这不就是双赢的最佳体现吗?

评论