文|深途 黎明

编辑 | 魏佳

“蔚小理”的财报陆续出炉了,这次交上的是2021年的全年成绩单,这一期我们看看蔚来。

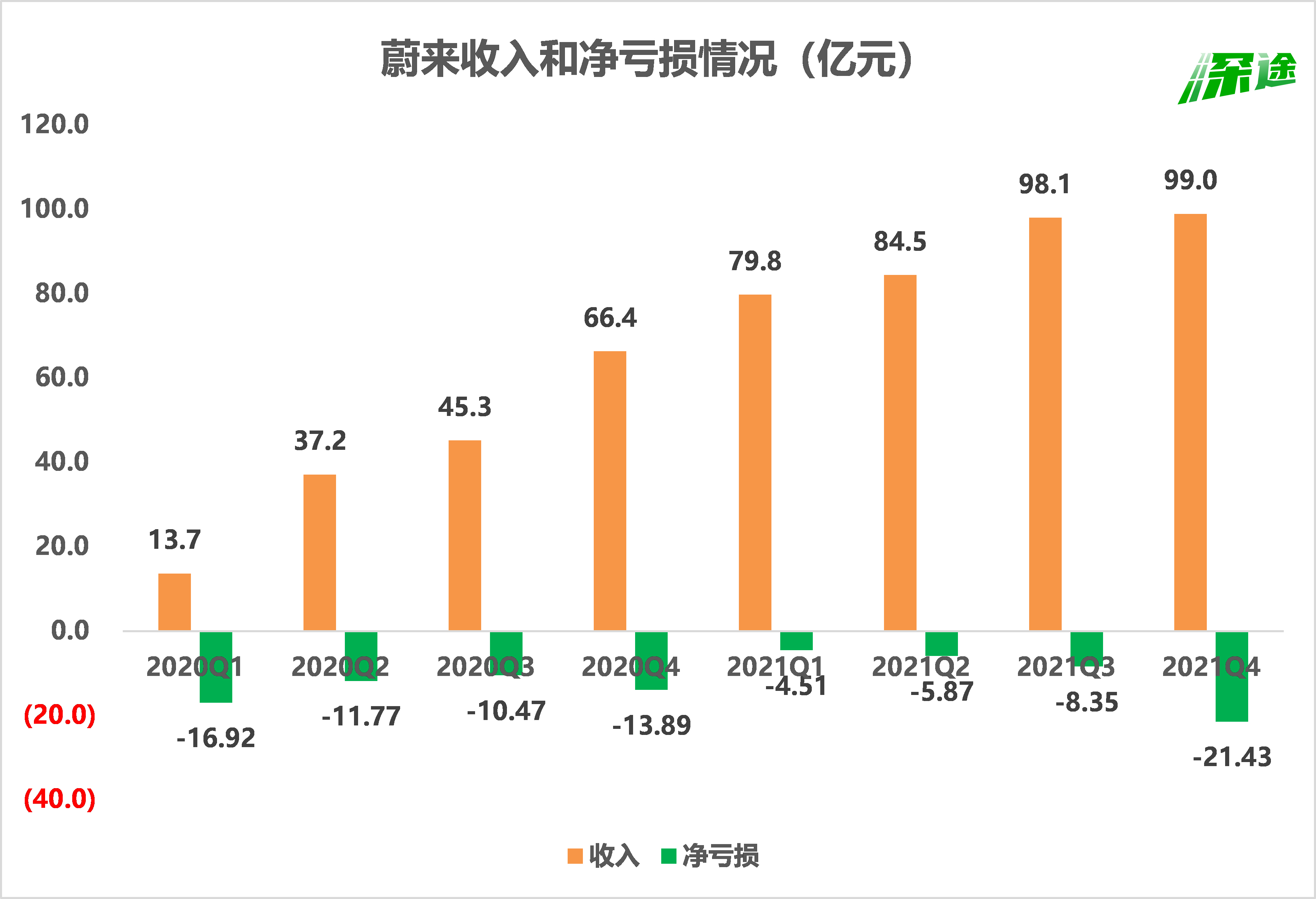

蔚来财报今天早上发布,整体上并无太大亮点。2021年收入361亿,净亏损40亿,账上现金183亿,基本都在预料之内。去年四季度的数据也出来了,收入99亿,净亏损21亿,的确很“蔚来”。

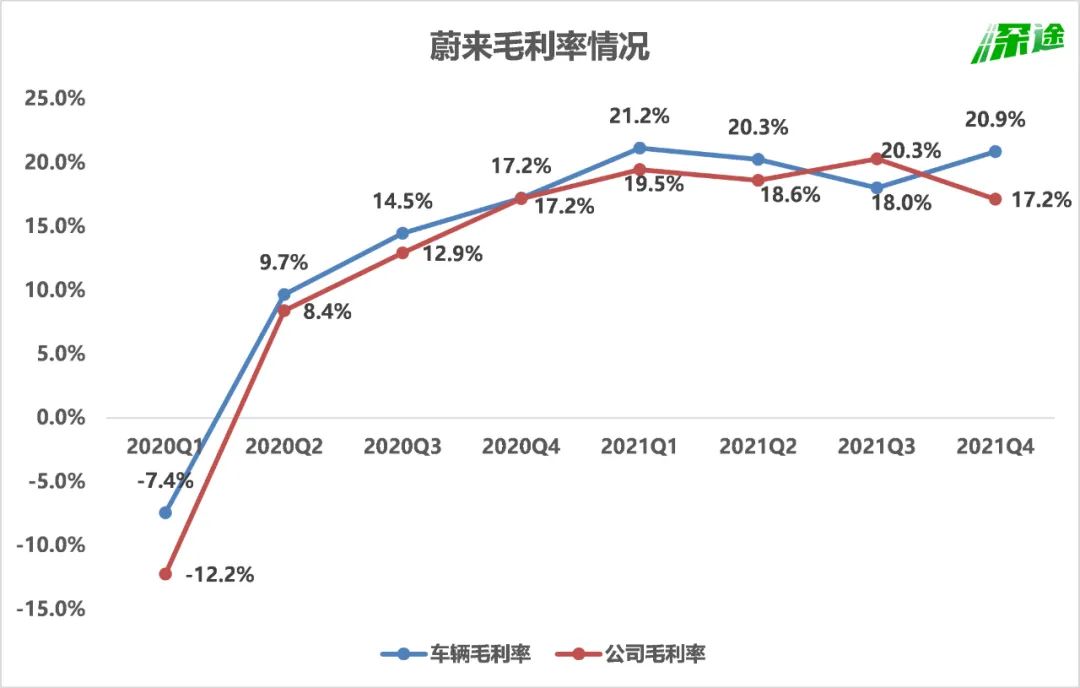

值得关注的是毛利率。车辆销售毛利率20.9%,达到了过去两年的高位,公司毛利率17.2%,中规中矩。去年三季度,蔚来靠卖新能源积分,赚了一大笔钱,导致公司毛利率超过了20%。不过这是一锤子买卖,没得积分卖,毛利率很快就下来了。

在过去一年多时间,蔚来都没有交付新车型。整个2021年,蔚来交付了91429辆车,以微弱优势保住了造车新势力第二的位置。这是蔚来头一回被小鹏反超。

财报电话会议上,蔚来创始人李斌还透露了一些信息,比如目前蔚来还没有提价,当前没有提价的想法,接下来会根据市场情况来看定价政策是否调整;蔚来面向大众市场的新品牌稳步推进,目前核心团队已经组建完成,战略方向已经明确,首批产品已经进入关键研发阶段。

蔚来在憋一个大招,这个大招将在今年慢慢放出来,蔚来或许能借此扳回一城。

蔚来不能只有“老三样”

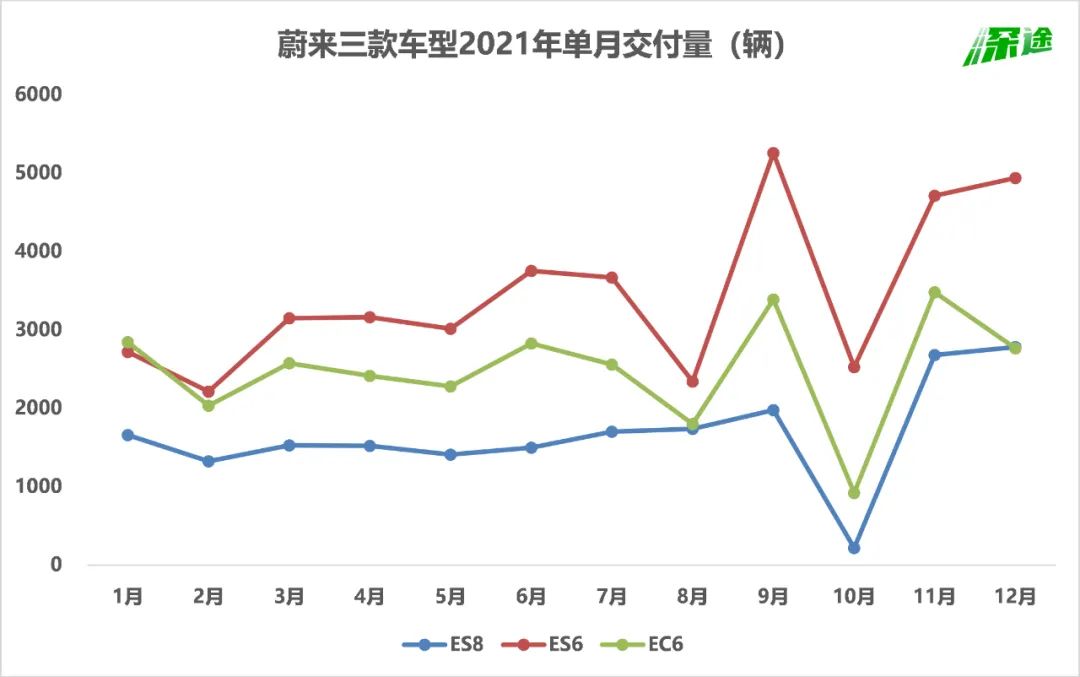

蔚来已经交付的车型,现在一共有三款——ES8、ES6、EC6,分别于2018年6月、2019年6月、2020年9月开始交付。相当于每年交付一款新车型。

但是从2020年9月至今,一年半的时间里,蔚来一直没有交付新车型。就是这三款车,塑造了蔚来汽车的品牌,撑起了300多亿美元的市值。

2021年,蔚来售价最贵的ES8,一共交付20050辆,销量担当ES6交付41474辆,EC6交付29905辆。三款车加起来一共91429辆,比2020年翻了一倍多,增速还是不错的。

但是跟同行相比,这个成绩不算突出——总交付量被小鹏超过了,增速也不敌小鹏和理想。

好在蔚来的车卖的贵,在收入上有优势。

2021年蔚来总收入361亿元,远超小鹏和理想。以此算下来,蔚来的单车收入接近40万元。当然,这其中还有少部分收入是卖配件、增值服务产生的。

在收入上追赶最快的是理想。理想ONE的售价超过30万元。2021年理想的总收入为270亿元,增长近两倍,与蔚来的差距在缩小。

蔚来依然是亏损最多的。2021年的四个季度,蔚来分别净亏损4.5亿元、5.9亿元、8.4亿元、21.4亿元,全年净亏损40亿元。论亏钱,理想和小鹏从来都不是蔚来的对手。

从经营层面,还是能看到一些积极信号,比如蔚来的毛利率一直在改善。车辆销售毛利率在2021年的四个季度基本能维持在20%以上,而2020年这个数据的平均值不到10%。另外,公司毛利率去年一直维持在17%以上,这是蔚来在未来赚钱的基础。

但有对比才有差别。在毛利率这一点上,特斯拉和理想要比蔚来跑得更快。特斯拉的车辆毛利率已经提升至30%,理想超过22%,都要优于蔚来。

总体而言,2021年以前,蔚来一直是中国造车新势力的老大。不论是新车销量,还是收入规模,亦或品牌声量,蔚来都是第一。但进入2021年以后,蔚来的各项优势不再那么明显。

论总销量,蔚来不低小鹏,而且已经连续五个月在“蔚小理”中垫底;论单车销量,蔚来的每一款车销量都不高,从去年底开始,蔚来在公布每个月交付量时,开始只给一个总数字,不再给明细;论造势,小鹏有激光雷达、智能机器马,甚至飞行汽车,理想也有“爆款”的标签,蔚来相对平淡很多。

归根到底还是新产品没有衔接上。

去年小鹏开始交付全球首款搭载激光雷达的量产车型P5,改款的G3i也开始交付,这带动小鹏的销量持续增长。理想ONE在去年5月进行中期改款,也拉了一波销量。但蔚来至始至终都还是“老三样”,都是基于蔚来第一代技术平台开发,不论是硬件还是软件,现在都不具备优势。

再不放大招,蔚来要被追上了。而这个大招,就是今年上市的新车型。

大招来了,可以抄底蔚来了吗?

今年,蔚来要一口气上市三款新车型——ET7、ET5、ES7。打头阵的ET7,3月已经开放试驾,并将在3月28日开始正式交付。所以3天后,蔚来已经交付的量产车型,将变成四款。

ET7其实早在2021年1月就发布了,这款车跟“老三样”有很大不同,它是基于蔚来第二代技术平台NT2开发的首款车型,在配置参数等各方面都上了一个台阶。

比如终于切换到英伟达平台,用的是最新的Orin芯片,而且直接配备了四颗,算力高达1016TOPS,是目前最强大的量产移动计算平台,还采用了固态电池,续航里程最高可达到1000公里。新车上市后将全面对标宝马7系。

有车主为了这款车,等了整整一年多。最新的消息是,蔚来ET7首批量产车已经正式下线,并将在3月28日正式开启交付,补贴后售价43.66-51.34万元。

除了ET7,蔚来还在去年底推出了另一款新车ET5,这是一款比ET7略低一档的中型轿车,补贴后起售价为32.8万元,预计将在今年9月开始交付。另外,蔚来表示还将在近期发布新车型ES7,这是一款五座SUV,计划于今年三季度开启交付。

这三款新车,都是基于蔚来第二代技术平台NT2开发,我们不妨将之简称为“新三样”。

蔚来一口气推出“新三样”之后,将大大丰富产品矩阵。按照去年小鹏推新品的效果来看,应该会拉动一波订单增长。

蔚来其实很清楚,产品必须得升级了。要打开局面,必须得用“新三样”替换“老三样”,只不过这个过程略显漫长。

为了憋这个大招,蔚来继续在研发上砸钱。2021年蔚来研发开支46亿元,相比2020年近乎翻倍。2018年和2019年,蔚来每年的研发开支都在40亿元以上。

在蔚小理中,蔚来是最早也是唯一一个自研芯片的。李斌提出了激进的芯片自研路线,小米芯片和前瞻研究部门总经理白剑的加盟是一个标志性事件,蔚来组建了自己的硬件团队。按照目前的规划,在英伟达Orin之后,蔚来有可能会在下一代车型上使用自行设计的核心芯片。

另外,蔚来还有一步棋——进军大众市场。

在这次的财报电话会上,李斌表示,面向大众市场的新品牌稳步推进,目前核心团队已经组建完成,战略方向已经明确,首批产品已经进入关键研发阶段。此前李斌曾说,蔚来品牌与大众市场新品牌的关系类似于奥迪与大众、雷克萨斯与丰田的关系。

此前蔚来一直定位高端市场,对标BBA,新品牌将把蔚来的价格区间进一步拉低,面向的目标人群也会扩大。

从当前蔚来的布局来看,“新三样”的集中交付都会在今年,大众品牌的开发也已经提上日程。随着这些新产品面世,蔚来的产品线会更加复杂,能讲的故事也会更多。蔚来要开始加速追赶了。

评论