文|市值观察 蓝色多瑙河

编辑|小市妹

2021年,福耀玻璃的营收与净利润被信义玻璃大幅反超。最新公布的胡润百富榜也显示,曹德旺身价也仅为信义玻璃老板李贤义的一半左右。

一起一落,有关“玻璃大王”易主的讨论甚嚣尘上。

而据我们分析,李贤义“玻璃新王”的身份并不会坐稳。最核心的原因在于,推动信义玻璃盈利暴涨的“浮法玻璃”正在进入下行周期,之前吃到的“周期红利”极有可能在一段时间后被回吐出来。

相较之下,福耀玻璃的经营要稳健的多,公司极有可能因为新能源“全景天窗”渗透率的不断提升,重新夺回“玻璃大王”之位。

“疯狂”的周期

2021年,福耀玻璃营业收入为236.03亿,归母净利润为31.46亿。相比之下,信义玻璃营业收入达到304.59亿港元(折合人民币247.6亿元);实现净利润115.71亿港元(折合人民币94.06亿元),在业绩上实现了对福耀的全面反超。

据我们分析,这次反超的关键原因在于“浮法玻璃”业务。

福耀玻璃与信义玻璃虽然都同处玻璃制造赛道,但在实际业务上有很大的区别。

福耀的经营重心在于“汽车玻璃”,过去五年占到福耀玻璃总收入的九成以上。而信义玻璃超过一半的业务为“浮法玻璃”,更偏向产业链上游环节,是汽车玻璃的“原材料”。

也就是说,从产业链位置上看,福耀玻璃是一家“成品公司”,信义玻璃则是一家“原材料公司”。

通常而言,成品公司由于产品技术难度、下游客户壁垒等因素,其盈利能力要远远高于原材料公司。但近年来,浮法玻璃游离于这一规则之外。

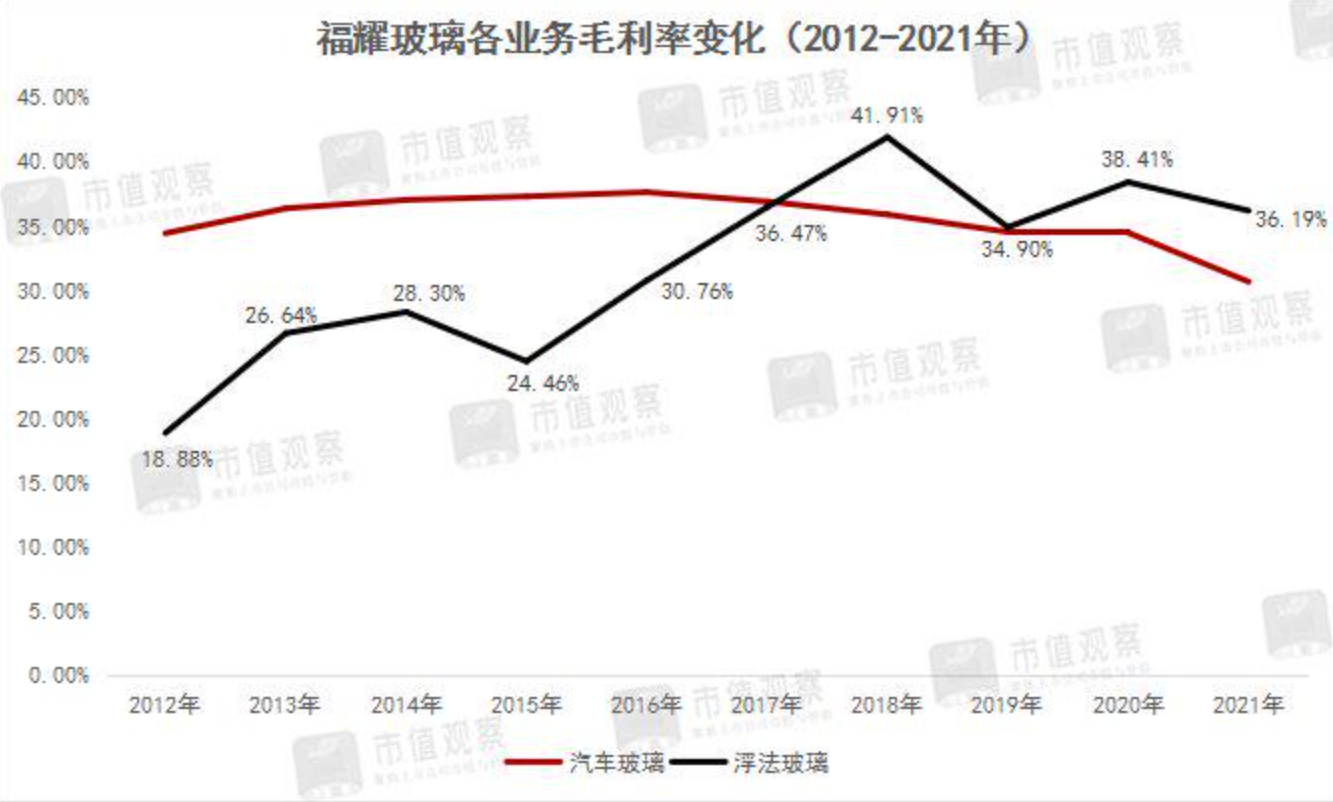

财报数据显示,自2018年开始,福耀玻璃的浮法玻璃业务毛利率达到41.9%,首次实现对汽车玻璃业务毛利率35.9%的超越。此后至今,这一趋势仍在延续。

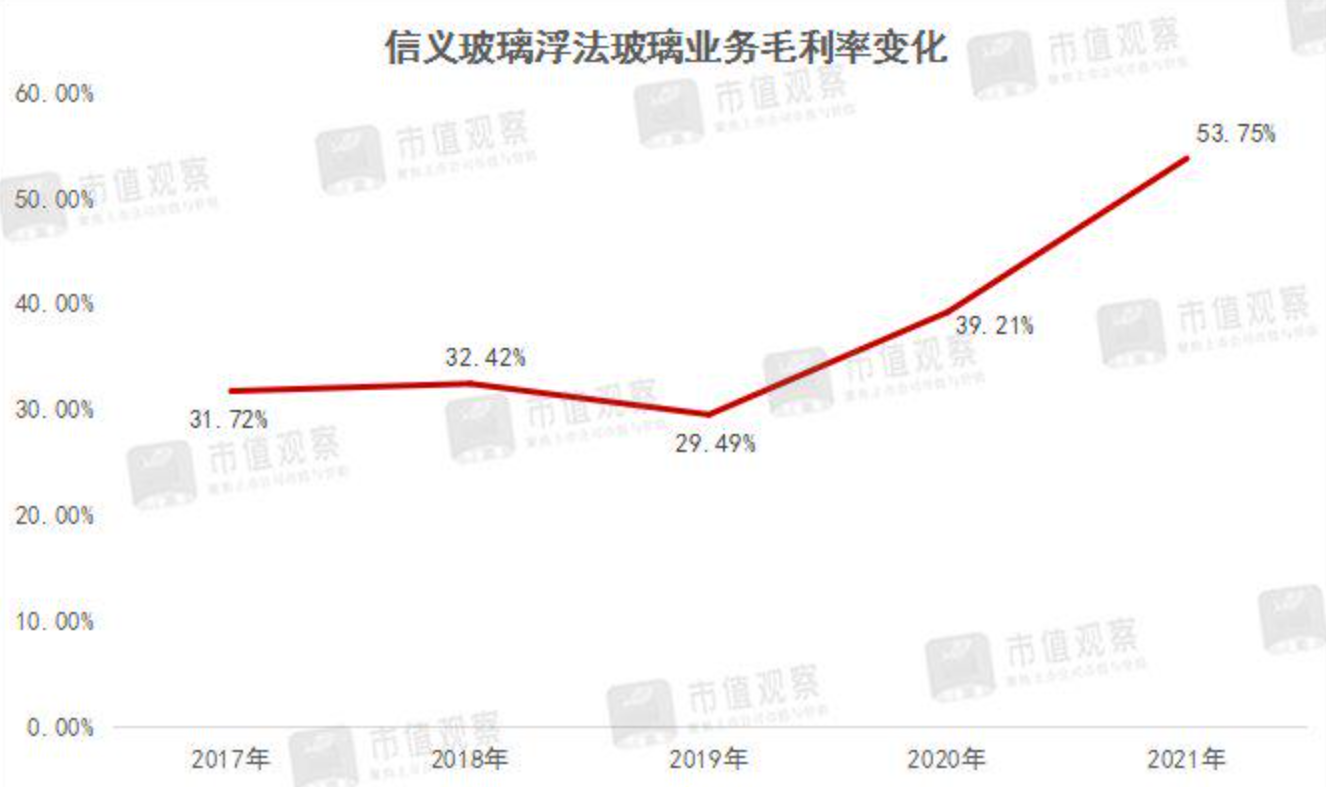

同样,自2020年开始,信义玻璃的浮法玻璃毛利率接连迈过40%、50%的大关。

浮法玻璃业务的毛利率为何会在2019年-2021年期间爆发?

这是因为浮法玻璃本质上是一类大宗商品,价格与供需两端的变化有着紧密联系。而正是在这期间,浮法玻璃的供给和需求都出现了变化,在价格上开启了一轮“疯狂”的上涨周期。

根据行业规律,一台生产浮法玻璃的炉窑的运行时间在8年左右,运行结束后需要4-6个月的冷修期。浮法玻璃的供应量伴随产线的投产、复产、停产、冷修变化。而该行业最大的应用市场是房地产,需求与房地产景气度高度相关。

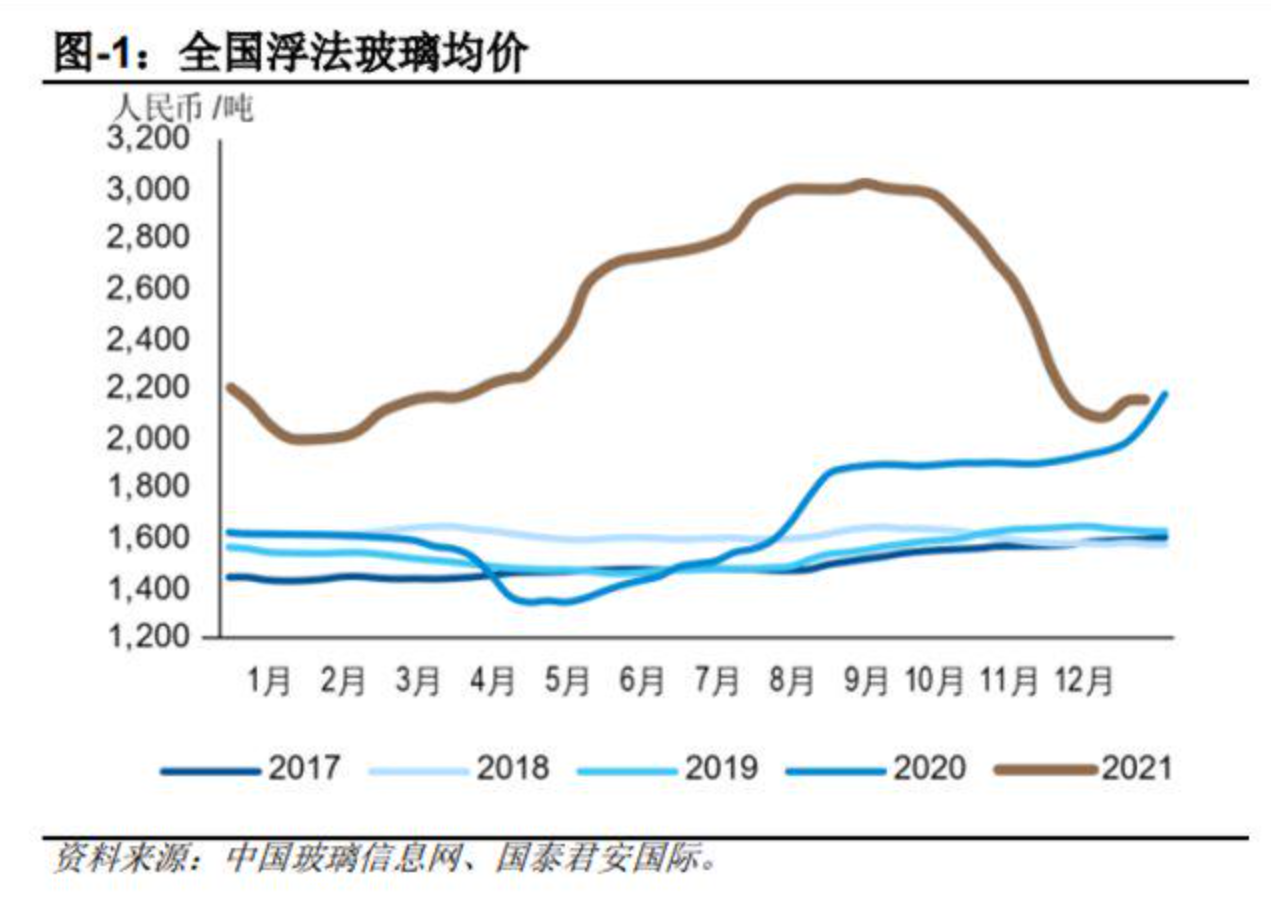

行业信息显示,2018年年底及2019年上半年,浮法玻璃行业进入冷修停产高峰,供给端的缩小变向抬高了价格。2019年下半年,浮法玻璃均价开始攀上1600元/吨的高位。

而2020年的突然爆发的新冠疫情进而对下游需求进行了封锁,导致部分窑龄到期的产线选择集中冷修。

此后,国内疫情由于得到有效管控,房地产企业也在“三条红线”的影响下加速竣工、交付进程,在供应收紧、需求井喷的状态下,浮法玻璃均价不断创新高。

中国玻璃信息网数据显示,2020年下半年以内,浮法玻璃均价接连突破2000元/吨、2200元/吨大关,并于2021年9月份一度站上2900元/吨的高点。

粗略计算,2019年底开始,浮法玻璃均价在2年内几乎翻倍。也正是在这种疯狂之下,七成收入来自浮法玻璃的信义玻璃业绩迎来爆发期,李贤义也一举登上了“玻璃大王”之位。

难以持续

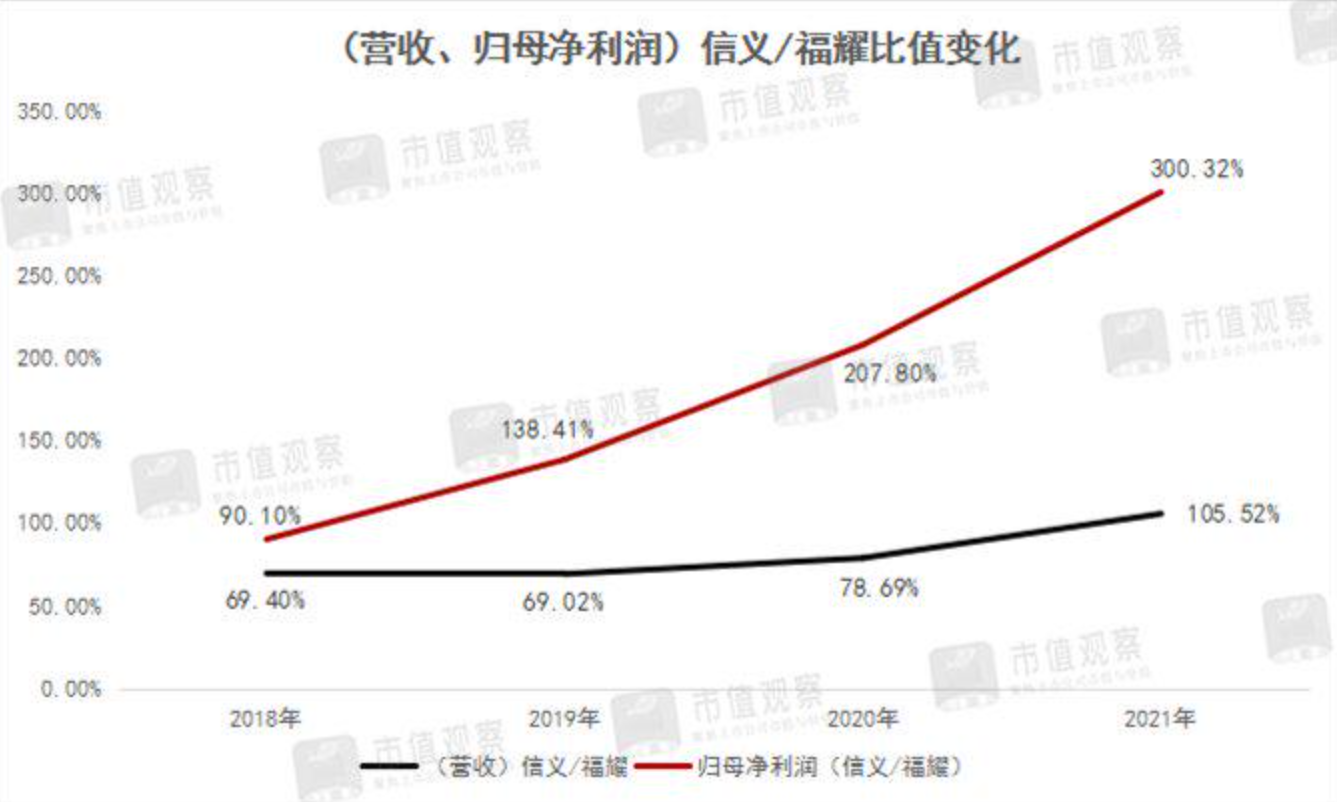

目前,在浮法玻璃的强劲助推下,信义玻璃的营收是福耀玻璃的一倍还多,归母净利润更是后者的3倍。

从二者的历史较量看,也正是从2019年浮法玻璃开启“强周期”之后,信义玻璃得以不断拉大与福耀玻璃之间的距离。

若按照此趋势,曹德旺想重新夺回“玻璃大王”似乎并不容易,但看点就在于浮法玻璃价格周期回调的行业规律。

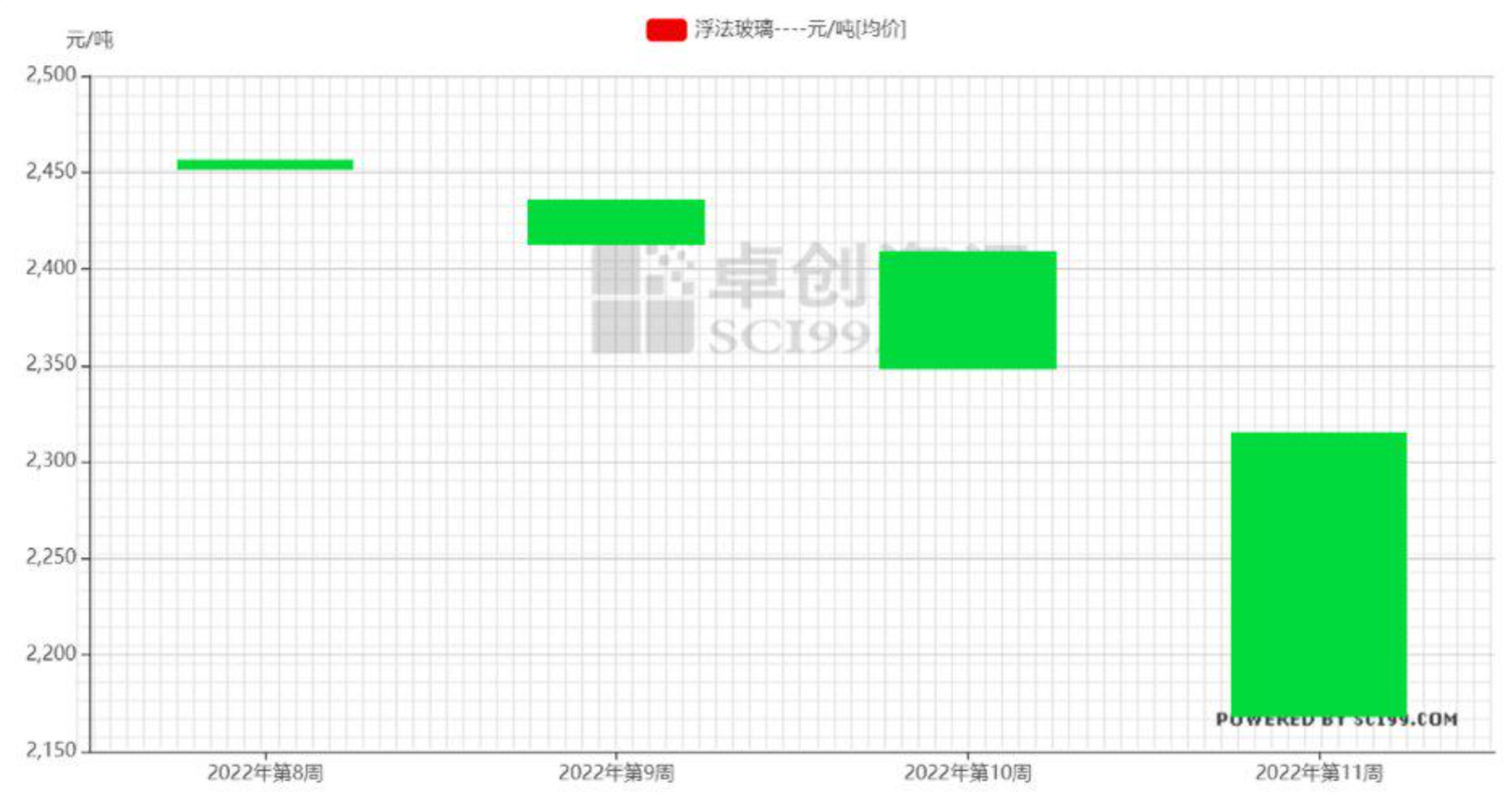

卓创资讯数据显示,受产能增加及房地产下行双重影响,浮法玻璃现货开年以来价格持续走低。截至3月底,浮法玻璃均价从最高2450元/吨跌至2100元/吨。

据了解,目前多数玻璃深加工市场订单情况仍不饱和,且在多地疫情的影响下,部分正常加工的工厂开工受限。我们预计,需求端的稍显乏力将让浮法玻璃的价格进一步下探。

此外,另一个不可忽视的因素是:浮法玻璃的生产成本在增加。

过去一年,生产浮法玻璃用的纯碱价格较年初的低位一度近乎翻倍。今年前三个月,虽然其价格收尾有所缓和,但生产浮法玻璃所用的天然气能源,受地缘政治影响价格不断突破新高,这些势必都会影响浮法玻璃的毛利率。

而站在历史大背景下看,随着当前房地产市场的持续调整,以及政府加紧对浮化玻璃产能收紧的环保政策趋势,行业收缩是大势所趋。

而信义玻璃过去三年通过收购,将浮法玻璃的收入从不到80亿元提升到约220亿元的爆发式成长,在未来也是不可持续的。

此前,国泰君安证券就根据“房地产下行”及“生产成本抬升”等负面因素,下调对信义玻璃的盈利预测,并下调其证券评级至“收集”。

基本可以得出,未来几年,伴随浮法玻璃量价端的同时萎缩,信义玻璃的业绩大概率会出现回落。

新的决战

“玻璃大王”的争夺剧情远未结束。

福耀玻璃虽然在本轮“浮法玻璃上行周期”的红利中并未占到便宜,但公司手中仍然握着汽车玻璃这一张王牌。

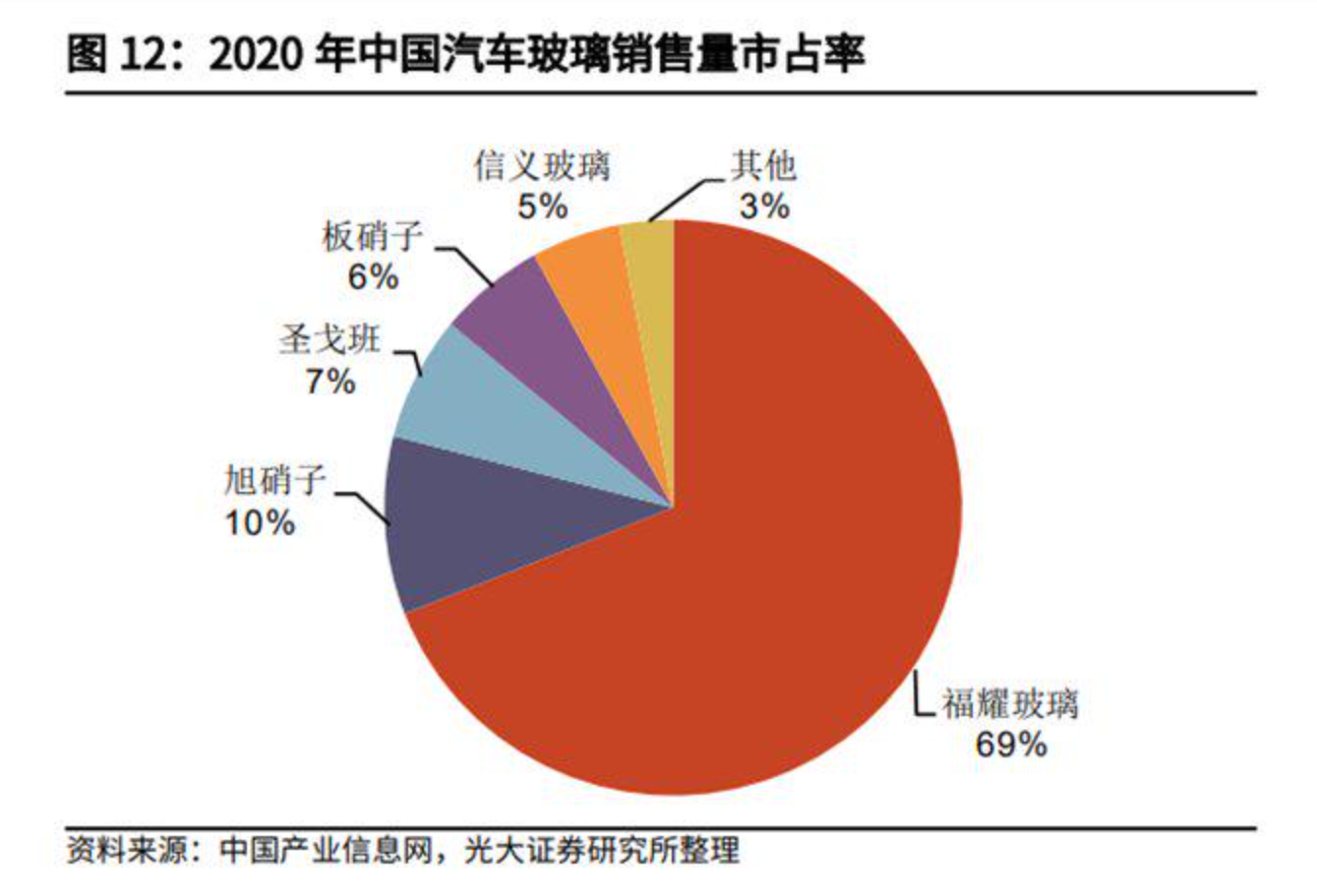

据中国产业信息网数据显示,截至2020年,福耀玻璃占据中国汽车玻璃市场的69%,全球的近三成,而同期信义玻璃在国内的市场份额仅为5%。

相对于浮法玻璃的原材料大宗商品属性,汽车玻璃所处的玻璃下游深加工环节。不论在技术还是客户资源上,其壁垒都是浮法玻璃制造无法比拟的。

这也是资本市场定价的主要依据。

Wind数据显示,过去5年,福耀玻璃的PE-TTM超过25倍,信义玻璃则不到11倍。同样一元钱的净利润,资本市场愿意多给福耀两倍以上于信义玻璃的价格。

进一步看,信义玻璃的市场价值主要来自行业整体的β,而福耀玻璃的市场价值则由行业β与自身的α共同贡献。

α到底如何体现?

在汽车行业,像ABB、特斯拉、小鹏等高端品牌在汽车玻璃的使用上,相比信义会倾向于知名度更高的福耀玻璃。

这里需要解释的是,目前看上去信义玻璃的汽车玻璃业务毛利率还要高于福耀玻璃,这主要是因为双方不同的经销策略造成的。由于规模的原因,相比于福耀玻璃直接面向汽车制造商销售,信义玻璃选择了经销模式,对下游客户的议价能力更强。

不过,从规模上看,福耀玻璃的汽车玻璃收入一直是信义玻璃的4倍左右,这也直接意味着,汽车玻璃领域新的有利变化将成倍放大福耀玻璃对信义玻璃的碾压优势。

而目前,这一有利变化已成雏形,即新能源车智能座舱带来的汽车玻璃扩容现象。

目前,越来越多的主流新能源车型,如特斯拉Model全系列、蔚来EC6、小鹏 P7、大众 ID.4和ID.6等均采用全景天幕。

2020年,天幕玻璃在我国新能源车中渗透率约15.6%,2021年超过22%,东北证券预计到2025年这一渗透率有望达到55%。

据统计,一般小天窗玻璃用量0.2平米,全景天窗0.5-1平米,而天幕玻璃普遍达到1.5-2平米。也就是说,天幕玻璃汽车仅在“量”上就会为汽车玻璃商带来1.5-10倍的扩容。

而同样不可忽视的是“价”的提升。根据统计,目前福耀普通天幕玻璃均价在800-1000元,随着用户对遮阳、隔热、调光复合功能的增加,天幕玻璃的均价将向1500-2000元上移。

据东方证券测算,到2025年,国内全景天幕前装市场规模达到132亿,算上HUD(抬头显示)带动前挡风玻璃价值增量的33亿,整个汽车玻璃前装市场规模将是2020年的2.5倍。

显而易见,占据行业头部优势的福耀玻璃更容易吃到这波红利,剧情反转下,“玻璃大王”归位也只是时间的问题了。

评论