中国好司机,从不违章,不碰不擦年年交保(护)费,比如理想状态几年如一日停车库里,过几年保费可以打3.9折。

中国差司机,不怕违章,不忌犯(规),擦擦碰碰就和吃饭喝水一样,保费最高上浮291%。当然,如果你在北京,闯了三次红灯,保险费率还得上浮5%。(上海是闯一次就10%,北京是闯3次上浮15%)

理论上,好司机要比差司机少交7倍保费。

实际上,只要吃一张随便什么罚单进一次保险,你的保费就别想降了……..就连开车打电话都要上浮保费,小编估摸着可能大多数车主的保费要涨了。

一个月前小编提到的沪版车险费改终于有了官方消息。上海保监局要求沪上各保险公司在6月29日24时前完成商业车险系统切换,确保上海车险费改6月底上线。改革后最大的亮点是,出险理赔和交通违法记录次数都将成为车主购买车险价格的重要指标。另外,新政还有其他一些亮点,小编在这里归了归类,好让大家有个参考。

出险次数和交通违法次数都与保费挂钩“好司机”保费最低可享3.9折“差司机”保费最高上浮达2.91倍

对于既无出险理赔,也没有交通违法的车主来说,保费最低可享3.9折。而安全记录差、经常出险的车辆则会面临交基准保费2.91倍的商业车险保费,最高折扣和最高上浮之间相差7.46倍。

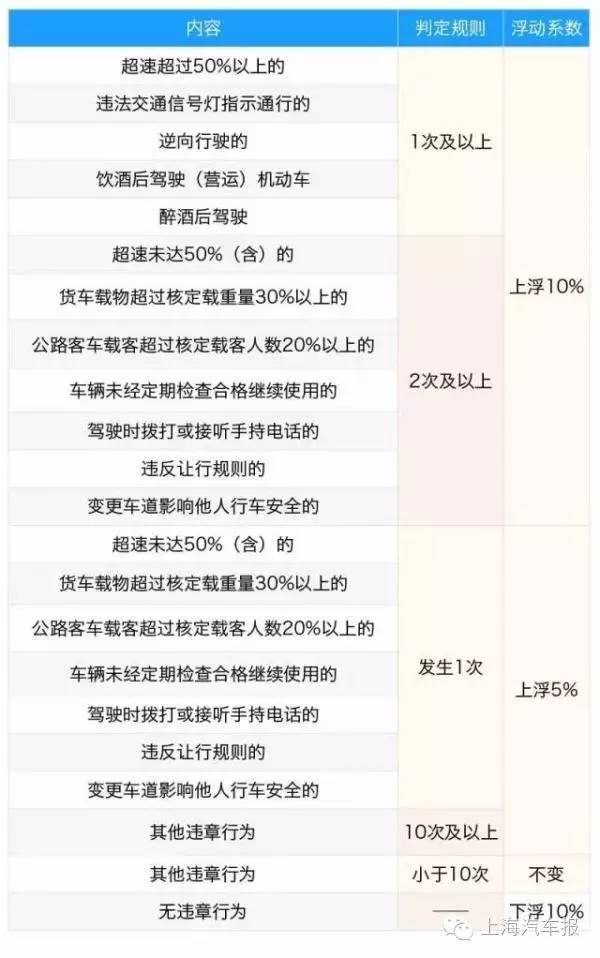

出险理赔次数与保费的关系(详见下表)

再来看看交通违法行为对保费的影响。上一年没有交通违法的车主,商业险费率下浮10%。

发生诸如醉酒驾车、逆向行驶、车辆超速超过50%以上等严重违法情况,来年浮动系数上升10%。

若是变道、违反让行规则等违规行为较轻者,浮动系数上升5%;而一些与安全关系不大交通违法行为,发生10次以上费率才会有所上浮。(详见下表)

基准保费按车型定价

传统的车险价格根据车辆售价来定。

新政实行按车型定价。客户缴纳的保费将由基准保费与自主核保系数、自主渠道系数、无赔款优待系数、交通违法系数4个费率浮动因子连乘得出。其中,无赔款优待系数由行业车险信息平台根据投保车辆近三年的出险情况确定。

“高保低赔”问题得到解决

车损险的保险金额不再按照该车型的新车市场价确定,而是按投保时被保险机动车的实际价值确定。在发生全部损失时,按照保险金额为基准计算赔付。发生部分损失,按实际修复费用在保险金额内计算赔偿。

另外,一些过去免责不赔的情况,现在有了变化:

>>>>新车未上牌也可获赔

新车未上牌出了事故,保险公司可在车损险责任范围内赔付。但需注意的是,发生事故时,如果被保险机动车存在行驶证号牌被注销或未按规定检验、检验不合格等情形,保险公司不予赔付。

>>>>冰雹、台风也能赔

冰雹、台风、热带风暴、暴雪、沙尘暴等自然灾害以及所载货物、车上人员意外撞击导致的车辆损失可获得赔偿。

>>>>保险人家人列入第三者责任险范畴

保险人的家庭成员人身伤亡纳入第三者责任保险的责任范围内。

>>>>保险公司负责追偿

遭遇交通事故车辆受损后,车主可向责任方索赔,也可向责任方保险公司索赔,还可向自己的保险公司申请先行赔付并授权公司向责任方追偿。

下面,小编来给大家支个招,汽车保险究竟怎么买最划算?

汽车保险品类繁多,有一些是强制要买的,但有一些险种,可买可不买。

必须买:车损险(针对车辆本身的损失投的保险。不上车损险,附加险上不了)

建议买:第三者责任险(简单来说你的车发生什么碰撞都是靠这个险种,建议保额20万元以上,一般50万-100万元,经济条件好就多上点)

建议买:不计免赔险

可买可不买:盗抢险(自己掂量)、车上人员险、自燃险(旧车要买)、划痕险、涉水险(目前全国都那么多地方可以“看海”,买不买自己掂量)

不建议买:玻璃单独破碎险

评论