记者|梁怡

3月23日,创业板上市委员会2022年第14次审议会议上,北京电旗通讯技术股份有限公司(以下简称:电旗股份)因首发不符合发行条件、上市条件或信息披露要求未通过上会。同日,深交所终止电旗股份的创业板上市审核。

上市委现场对电旗股份共提出3个问题,主要针对劳务采购费、劳务供应商以及净利润连续两年下滑方面展开。

关于公司为何未过会,上市委员会审议认为:电旗股份未能对劳务采购模式的合理性、相关供应商主要为发行人服务的合理性及规范性、劳务采购价格的公允性及劳务采购费的完整性作出合理充分说明,在上述重大方面未能公允反映发行人的财务状况、经营成果和现金流量,不符合《创业板首次公开发行股票注册管理办法(试行)》第十一条、《深圳证券交易所创业板股票发行上市审核规则》第十八条的规定。

而据界面新闻此前报道,电旗股份先后还因为“踩雷”瑞华、国融证券和信永中和,IPO进程被拖延了将近8个月的时间。

核心劳务供应商疑云

招股书显示,电旗股份是第三方通信技术服务企业,主要向主设备商和通信运营商提供移动通信网络优化及规划服务、无线网络工程服务和物联网全流程物资管理系统集成服务。其中,通信网络优化及规划服务收入占营业收入大部分比重。

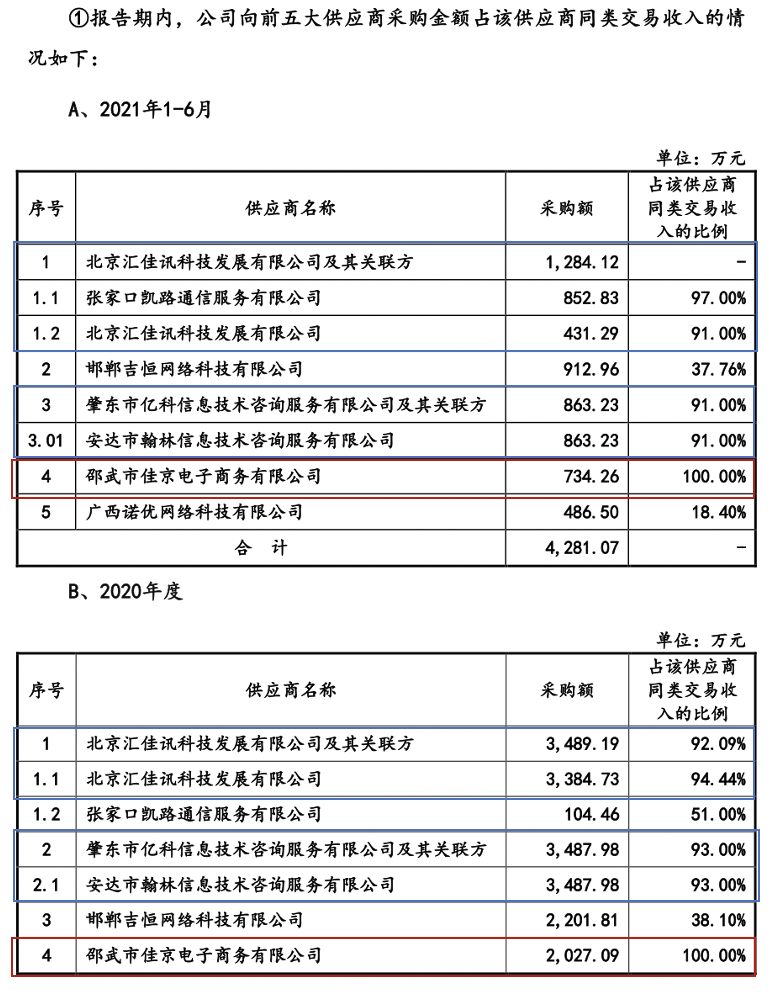

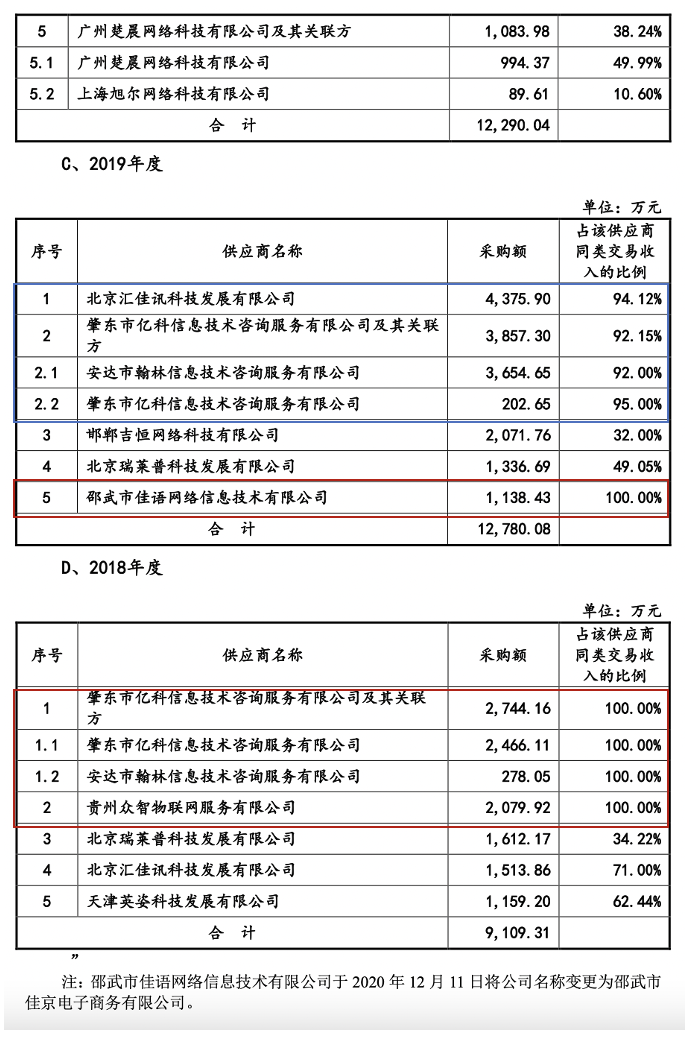

2018年-2021年上半年,在电旗股份的前五大供应商中,多家公司90%以上、甚至100%的销售收入来自电旗股份。

因此,监管层要求补充披露向部分前五大供应商采购金额占该供应商同类交易收入的比例较高的原因及合理性。

电旗股份则表示:一方面原因系供应商的业务能力,公司的主要供应商的规模普遍偏小,业务能力仅能满足公司的主要需求;另一方面在于供应商的业务属性,公司从事的网络优化及规划和无线网络工程服务,是技术劳动密集型的行业,公司希望供应商能主要为公司服务,避免因供应商客户众多,不利于及时调配人员满足公司的业务需求,所以公司倾向于选择客户数量较少的供应商。

尤其值得关注的是肇东市亿科信息技术咨询服务有限公司及其关联方(以下简称:飞科信息及其关联方),具体系3家均由董静杰实际控制,但显名股东为其他自然人的肇东市飞科信息技术咨询服务有限公司(以下简称“飞科信息”)、肇东市亿科信息技术咨询服务有限公司(以下简称“亿科信息”)和安达市翰林信息技术咨询服务有限公司(以下简称“翰林信息”)。

然而新三板挂牌期间,电旗股份却将飞科信息及其关联方作为单独供应商披露,并未合并计算。

因此,上述情形直接惹来监管层发问电旗股份新三板挂牌期间是否未识别飞科信息及其关联方的实际控制人为董静杰,与飞科信息及其关联方的交易是否存在关联交易非关联化的情形。

但电旗股份表示并不知情,公司最初选择与飞科信息及其关联方合作,系根据公司业务发展的需要进行市场比较后与对方协商确定,并非因其为董静杰实际控制的公司。对于董静杰委托他人代为持股、为飞科信息及其关联方实际控制人的情形,公司在与飞科信息及其关联方合作时并不知悉。

更为蹊跷的是,前述相关主体成立后即与公司合作,合作一到两年后便注销。

天眼查显示,飞科信息成立于2016年的7月22日 ,2018年12月29日注销;亿科信息成立于2017年11月27日,2019年10月8日注销;而至今仅存的翰林信息成立于2018年4月16日。

直至上会现场,监管层的仍然要求电旗股份结合供应商选择标准、选择方式和流程、定价机制等因素,说明与上述供应商合作的合理性及定价公允性;说明发行人新三板挂牌期间 2018年度定期报告将3家供应商作为单独供应商披露的原因,发行人与飞科信息及其关联方、董静杰之间是否存在关联关系或者其他利益安排。

此外,新三板期间电旗股份因未按期披露2017年年报被新三板采取自律监管措施,公司会计基础的规范性、信息披露制度的建立健全及执行情况也引发监管的质疑。

劳务采购价格是否公允?

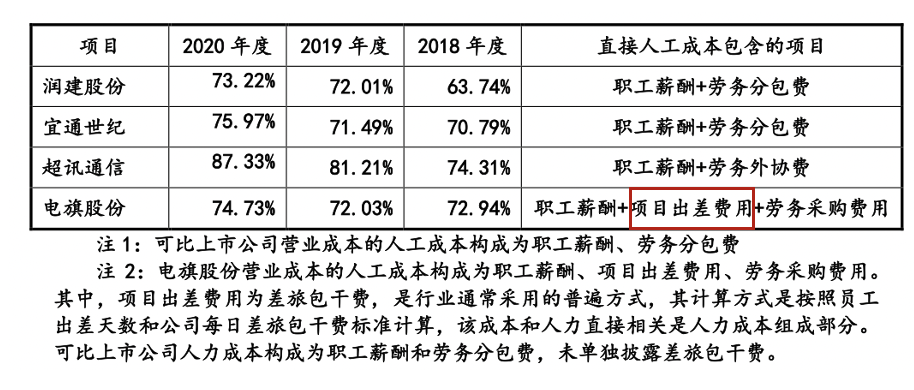

公司细分行业为通信技术服务行业,主营业务为通信网络优化及规划服务、无线网络工程服务,一般不涉及原材料的采购,营业成本主要包括职工薪酬及具体承做项目中发生的项目出差费用和劳务采购费用。

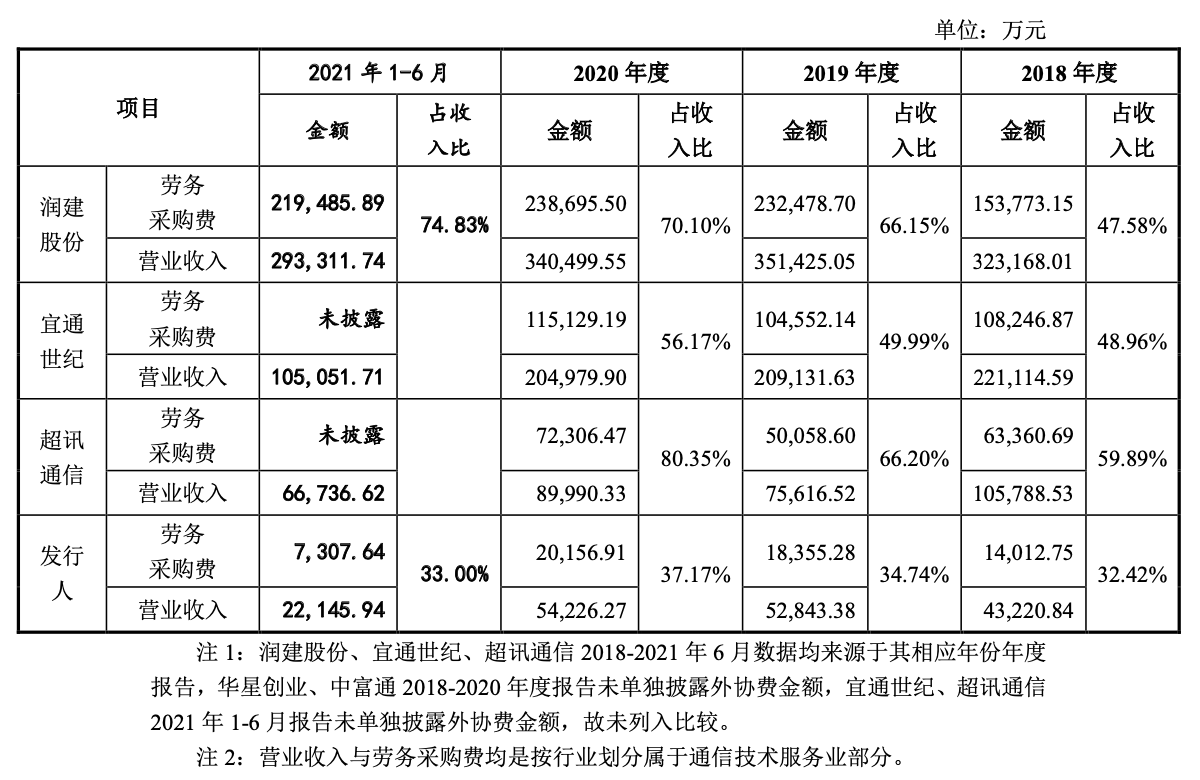

劳务采购费系支付给劳务供应商的费用,包括技术服务和测试服务的采购费用。2018年-2021年上半年,电旗股份的劳务采购费用分别为1.4亿元、1.84亿元、2.02亿元以及0.73亿元,然而公司的劳务采购费占营业收入的比重持续远低于同行。

电旗股份解释称,原因在于公司与可比上市公司的主营业务结构存在差异,可比上市公司主要业务为通信网络建设工程服务、网络通信代维服务,建设任务量较大、建设范围较广,包含施工、扩建等基础配套建设服务,通常将通信网络建设、通信网络维护中基站房屋建筑、架线作业、光缆线路敷设与改迁、管道开挖与砌筑、通信设备拆装与搬运、材料等物资的搬运及调拨等劳务作业交由外购劳务人员完成。

而电旗股份从事的网络优化及规划服务其服务环节不涉及通信网络建设工程服务和网络通信代维服务中基础配套建设服务,造成自有员工占比相对较高,因此劳务采购费占营业收入比例持续低于同行业上市公司具有合理性。

值得注意的是,前述提到,前五大供应商采购金额占该供应商同类交易收入的比例较高,而公司的劳务采购费占营业收入的比重又远低于同行,不免怀疑供应商是否存在为公司承担成本费用情形。

因此,劳务采购价格的公允性也引起了监管层的质疑。

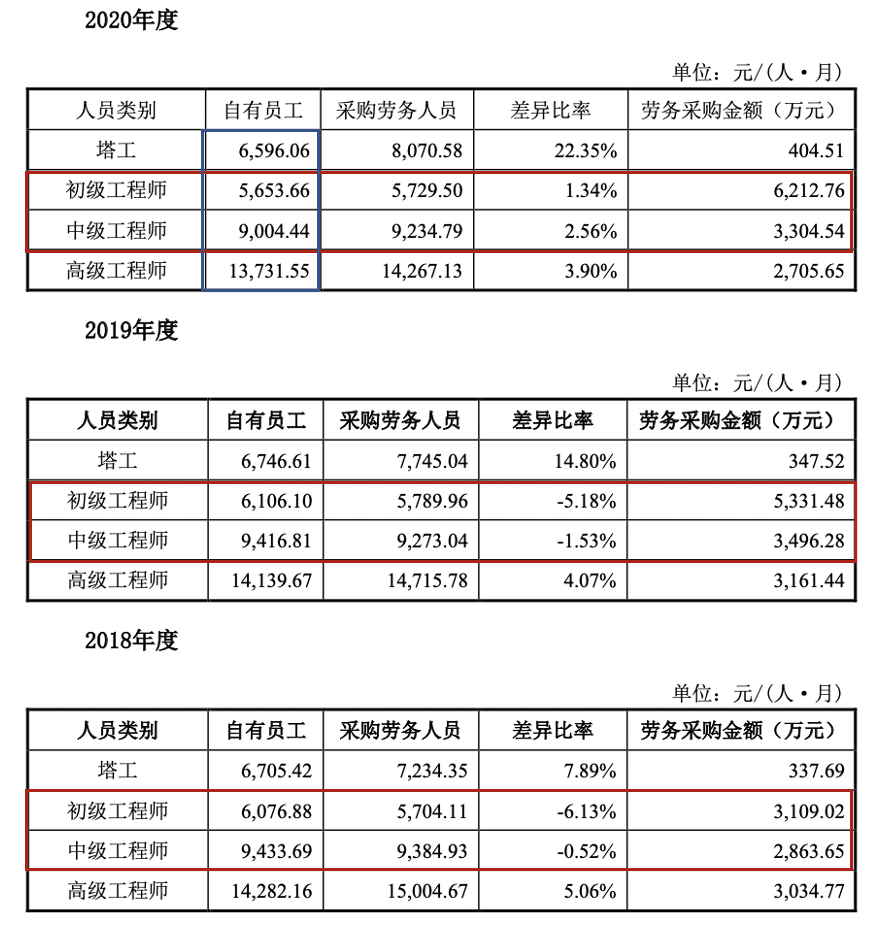

在审核中心意见落实函中,监管层要求结合不同地域/工种的劳动力价格水平、自有员工薪酬与同等级别劳务人员采购价格差异、同一项目/同一工种劳务价格的询价情况,补充披露发行人劳务采购价格的公允性。

电旗股份解释称,公司劳务采购价格仅考虑工种及技术水平的差异,不考虑采购劳务所属具体项目的情况。公司除了招募部分长期固定的自有塔工外,还会临时采购短期劳务塔工进行补充。外购塔工服务按出勤天数计价,按月结算,单日价格较高,外购塔工服务折算的月均价高于公司自有塔工。而除塔工外,2018年-2020年同等级别的自有员工和劳务人员采购价格不存在重大差异。

随机在审核中心补充意见落实函中,监管层要求说明2020年初级工程师、中级工程师自有员工平均薪酬与采购劳务单价相对高低水平不同于2018年与2019年的原因及合理性,2020年自有员工工资同比下降的原因及合理性,结合资金流水核查情况说明劳务供应商是否为发行人承担成本费用,以及发行人是否存在体外支付员工薪酬情形。

而电旗股份将其归咎于社保阶段性减免的影响,公司承担的社会保险费用减少导致2020年初级工程师、中级工程师自有员工平均薪酬下降,低于同级别劳务人员采购单价;同时若加回社会保险费用平均减免数后,2020年自有员工平均薪酬同比变动较小。

另外,同样耐人寻味的是,电旗股份在营业成本中把与人工相关的成本归类为人工成本,甚至将出差费用列在其中,以求说明公司与同行不存在重大差异,但如果仅计算职工薪酬+劳务采购费用两项,电器股份2018年-2020年合计占营收的比重分别为51.91%、51.86%、52.82%,仍低于同行20个百分点左右。

评论