文|苏宁金融研究院 薛洪言

作为近年来行业零售转型、数字转型和财富转型的标杆,招商银行和平安银行一直备受投资者青睐。从发展历程来看,招行是老牌零售银行,底蕴丰厚,不断创新突围;平安银行则是零售转型新秀,借力集团资源,短短数年快速追赶。

近日,两家银行陆续披露2021年报,同是行业优等生,二者在发展转型中取得了怎样的新突破?在你追我赶中有没有继续缩小差距呢?本文试图回答这两个问题。

财务维度:过程追赶有力,结果仍有差距

作为稳定经营的行业,我们可以用净资产收益率ROE来衡量一家银行的经营结果。从业务层面来拆解银行ROE,可主要关注四个指标:净息差、非利息收入占比、成本收入比和信用成本(又称信贷成本,贷款减值损失/平均发放贷款和垫款余额)。前两个指标用于衡量银行的收入能力,越高越好;后两个指标用于衡量收入对应的成本,越低越好。

从经营结果ROE上看,招商银行明显占优,近年来一直维持在16%-17%之间的高位,而平安银行则基本处于11%左右,平均落后5-6个百分点。需要注意的是,招行的ROE水平在全行业也是第一梯队,并长期位居全国性银行榜首。

从两个收入指标来看,平安银行的净息差占优,招商银行的非息收入比占优(因信用卡分期收入从非息收入调整为利息收入,平安银行2017-2019年数据不具可比性,故不再展示)。

进一步细化来看,平安银行的息差优势主要受益于更高的个人贷款利率及个人贷款占比,贷款综合收益率更高。以2021年为例,平安银行贷款平均收益率为6.23%,而招行仅为4.67%。

招行的非息收入优势,则与其强大的财富资管条线息息相关。2021年,招行财富资管条线手续费及佣金收入467亿元,既是非息收入中占比最高(占比为45.6%)的细项,也是增速最快(同比增长34.7%)的细项。相比之下,平安银行2021年的非息收入增长主要靠投资收益驱动,具有较高的周期性和波动性。

从两个成本指标来看,平安银行的成本收入比占优,招商银行的信用成本占优。就成本收入比而言,招行一直处于业内较高水平。如2021年招行为33.12%,高于全行业平均值32.08%。较高的成本收入比,意味着单位营收对应的成本更高,这也是招行保持零售特色所需付出的代价。在这个意义上,平安银行在零售凸显的同时保持了较低的成本收入比,便显得难能可贵。

就信用成本来看,平安银行与招行的差距较大,这也是平安银行在净息差、成本收入比领先的情况下ROE更低的主要原因。这也表明,平安银行当前较高的营收能力,一定程度上是在更高的风险成本的前提下实现的,所以,尽管平安银行的净息差占优,但风险成本调整后的收入能力弱于招商银行。

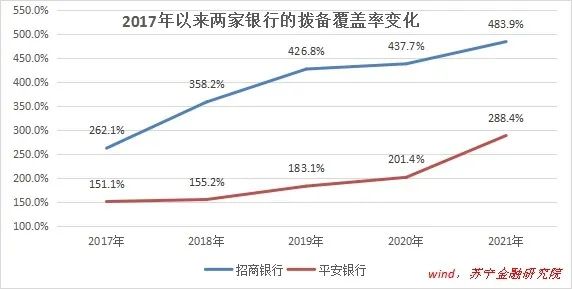

结合拨备覆盖率来看,平安银行较高的信用成本,某种意义上也是在补历史欠账。2017年-2021年,平安银行的拨备覆盖率从151.1%增厚至288.42%,拨备安全垫越来越高,必然对应着期间更高的信用成本。反过来看,随着拨备覆盖率已达到较高水平,后续计提压力减弱,平安银行的信用成本有望保持下降趋势。

当前,招行的信用成本已处于降无可降的低水平,而平安银行还有较大的下降空间。信用成本的下降能够快速释放利润,在这个意义上,平安银行与招商银行的ROE水平差距有望快速收窄。

业务维度:聚焦财富条线,高净值客户是胜负手

2021年,招行和平安银行的零售条线利润贡献分别为52.4%和59.2%,均已转型为零售银行。考虑到未来几年零售业务的增长以财富管理为主线,下面着重就两家银行的财富条线进行对比。

从绝对量来看,招行凭借深厚的零售底蕴,在主要的财富线指标上全面领先。从增速来看,依托平安集团的生态优势,平安银行的零售客户数量增速更快,不断缩小与招行的差距,但在客户资产规模、存款、存款成本等绩效层面看,招行增速更优,不断拉开差距。

具体来看,2021年末,平安银行零售客户(去重后的借记卡和信用卡总持卡用户,下同)数1.18亿,与招行的1.73亿仍有差距,但平安银行增速略高。同时考虑到平安集团2.27亿个人客户和6.47亿互联网用户的资源基础,平安银行的零售客户数还有较大的增长空间,预计与招行的差距将不断缩小,甚至不排除反超的可能性。

真正值得关注的是资产类指标,招行绝对量更优、增速更快、揽储成本也更低,进一步拉开与平安银行的差距。究其原因,个人财富呈现金字塔型分布,塔尖的少数人掌握多数财富,且富者愈富,结果就是财富条线容易实现“规模与增速”的并重,即高规模对应高增速。

在这个意义上,虽然平安银行在客户数量上加速追赶,但招行凭借高净值用户的资源优势,仍能在资产规模上继续拉大与平安银行的差距。

以招行数据来看,2021年月日均资产不低于1000万的私行客户共计12.21万人,以0.07%的人数贡献了31.5%的资产;月日均资产不低于50万的金葵花客户(不含私行客户)共计355万人,以2.05%的人数贡献了50.6%的资产;其他97.88%的零售客户仅贡献了17.9%的资产。

考虑到财富分布的金字塔效应和强者恒强的马太效应,对平安银行来说,要想在大财富条线实现有效追赶,就必须发力财富私行业务。平安银行也是这么做的。

以打造“有温度的、全球领先的财富管理主办银行”为目标,借助平安集团综合金融平台优势,平安银行持续强化服务、丰富产品货架,推动了财富业务的快速增长。2021年末,平安银行财富客户数突破百万户,是2016年末的3倍;私行客户(口径与招行不同,以近三月任意一月的日均资产超过600万元为门槛)近7万户,是2016年末的4倍;AUM规模突破3万亿,是2016年末的4倍。

当前,平安银行已建立150人的投顾专家队伍和超千人的私人银行家队伍,在全国主要城市建立了53家私行中心。对于超高净值客群,平安银行整合总分行、内外部专家顾问资源推出了“1+1+N”服务,为其提供覆盖“个人+家族+企业”的长周期、综合性解决方案。

需要注意的是,财富私行条线的竞争是混合战,在这个意义上,不是平安银行与招商银行在竞争,而是中国平安与招商银行在竞争。拉升到集团层面,二者实力相近且各有优势,放眼五到十年,谁能问鼎国内大财富条线的龙头犹未可知。

投资视角:需关注零售银行的估值下移风险

回归投资者视角,平安银行与招商银行的对比不过是寻找α(相对于板块的超额收益),与之相比更重要的是检验板块的β,即考察零售银行发展所处的阶段与未来前景。

2016年以来,零售转型成为银行业的共识,零售型银行也顺势取得了高速增长,获得了资本市场的高度认可。但万物皆有周期,零售银行的发展也是如此,高速发展不可能成为常态。

回到2016年前后,当时零售转型之所以能成气候,离不开两大前提:一是基础薄弱,发展潜力巨大,二是金融科技异军突起,助力银行零售转型成为可能。现在来看,经过几年的高速发展,金融科技普及度大大提升,边际效果减弱;而零售业务尤其是消费贷款已临近居民负债的天花板,向上暂无空间。

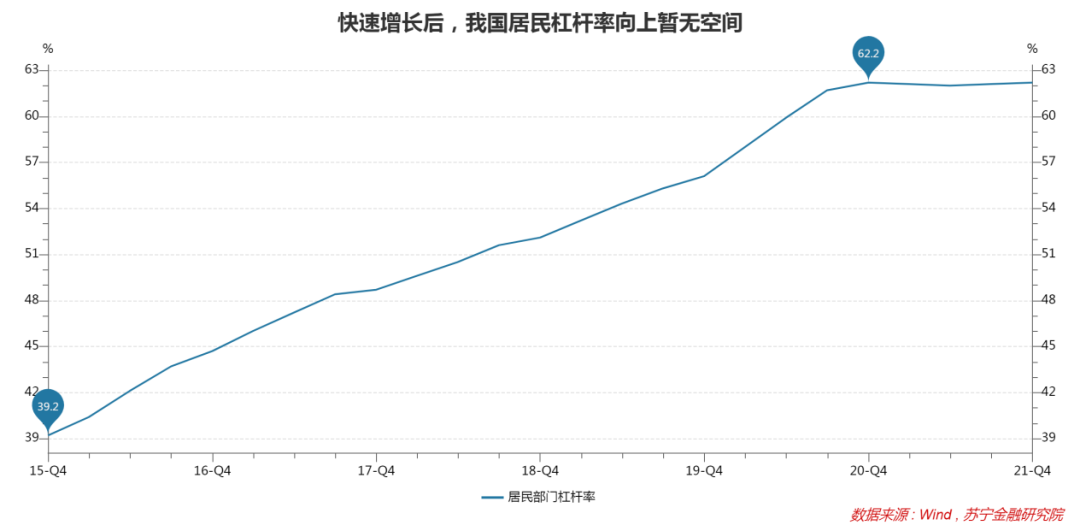

以居民负债为例,2015年末以来,我国居民杠杆率快速攀升,从39.2%最高增至62.2%,带来了过度借贷等一系列问题,引发了监管的出手整治。据社科院统计,2020年末,我国居民的债务还本付息额/可支配收入高达15%,高于韩国12.4%、英国9%、美国7.8%、日本7.6%、法国6.5%、德国6.1%等。某种意义上,负债已成为束缚消费增长和内需释放的限制性因素。

在此背景下,居民杠杆率短期内已无继续攀升空间,稳杠杆甚至适度降杠杆成为未来几年的主旋律,结果就是银行零售贷款业务的β由正变负。

当然,零售板块的大财富管理条线正成为新风口,但考虑到贷款业务仍是利润贡献的主力,在未来3-5年时间内,财富业务的崛起并不足以弥补贷款放缓产生的增长缺口。在这个意义上,零售型银行的整体估值必然受到压制。

正如万科之于地产板块、中国平安之于保险板块、恒瑞医药之于医药板块、腾讯之于互联网板块等,从经验上看,单个企业的优秀并不足以对抗板块趋势的边际恶化。在这个意义上,虽然招商银行与平安银行这对零售双子星依旧优秀,但投资者对其未来三五年的股价行情已不宜太过乐观。

评论