记者 |

编辑 | 牙韩翔

泡泡玛特在2022年3月28日提交了去年的成绩单。财报显示,2021年泡泡玛特实现营收人民币44.9亿元,同比增长78.7%;调整后净利润人民币10.02亿元,同比增长69.6%。

在疫情的大环境下,上市后的泡泡玛特其实并未在零售门店上激进扩张。2021年,泡泡玛特在中国大陆新开业106家门店,从2020年末的187家增至2021年的288家。从选址上看,新开门店倾向于一定的城市地标属性,比如北京国贸三期店、三亚亚特兰蒂斯店、成都宽窄巷子店、北京环球影城店、上海迪士尼小镇店以及已经官宣的上海南京东路全球旗舰店等。

“出于疫情反复的原因,我们今年在线下门店的开拓节奏上可能要更为理性。”泡泡玛特董事会主席王宁在业绩说明会上透露,2022年泡泡玛特预计在中国大陆门店开设的数量会少于2021年。

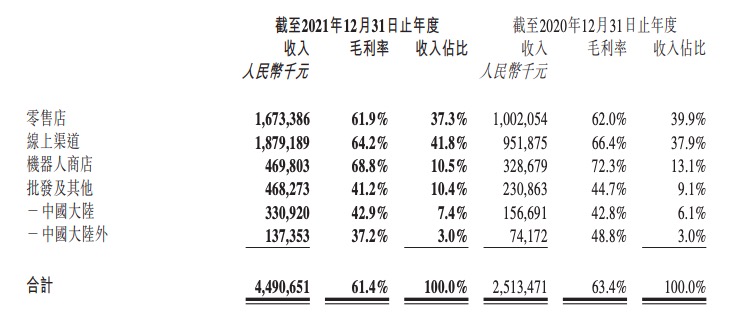

从渠道上看,零售店的销售收入从2020年的人民币10.02亿元增加到2021年的人民币16.73亿元,同比增长了67.0%。主要由于2021年中国疫情得到有效控制零售店均正常营业,而2020年初始疫情严重,对零售店销售有较大影响;以及门店有所新增。

机器人商店的销售收入从2020年的人民币3.29亿元增加到2021年的人民币4.70亿元,同比增长了42.9%,原因与零售店增长类似。2021年增加了519台机器人商店,截至2021年12月31日共计1870台机器人商店。

线上渠道增长则最为显著。线上收入由2020年的人民币9.52亿元增加到2021年的人民币18.79亿元,同比增长了97.4%。

作为一家潮玩公司,巩固泡泡玛特护城河的,始终在于它的IP。IP业务是它的业务核心,也是增加消费者对其品牌忠诚度,以及提升其市场地位和竞争力的关键。

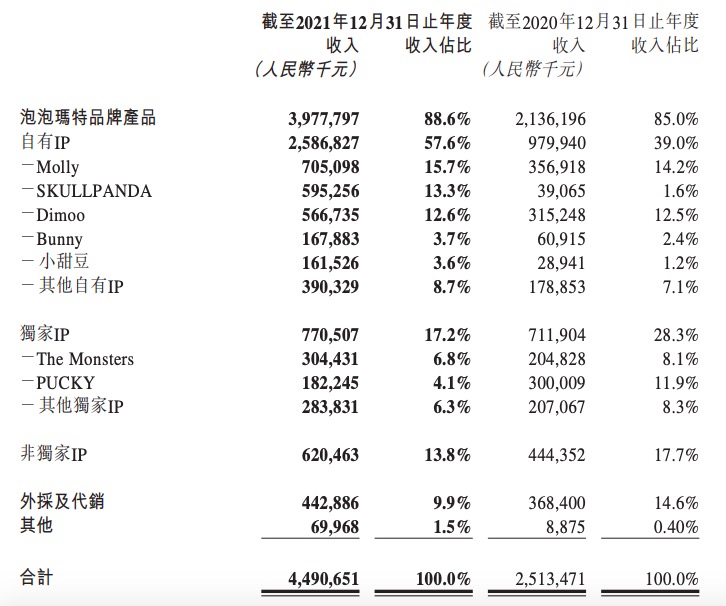

不过从IP的营收贡献看,近年来泡泡玛特发生的一个显著变化是,它逐渐摆脱了 “Molly依赖症”——依靠单一IP贡献半壁江山以上收入的情况得以改善。

2021年报数据显示,一共有7大IP的收入过亿,收入分布更加均衡。其中Molly依然贡献了最大份额的营收,实现收入人民币7.05亿元,同比增长97.6%,收入占比为15.7%;Dimoo和实现收入人民币5.67亿元,同比增长79.8%,收入占比为12.6%;而异军突起的则是SKULLPANDA,实现收入人民币5.95亿元,同比增长了1423.8%,而收入占比也从2020年的1.6%猛增到13.3%。

公司内部设计师团队PDC(Pop Design Center)也推出了IP,如小甜豆以及2021年10月份上市的新IP小野。2021年小甜豆实现收入人民币1.62亿元,同比增长458.1%。小野单系列收入达到5220万元。

对照往年的数据,Molly收入占比下滑的趋势明显。2017年,Molly的收入占比曾经高达89.4%,泡泡玛特在招股书中也表示,如果Molly受损害或未能保持其目前对消费者的吸引力,则将面临没有替代品的困境。在2018年至2020年,Molly的收入占比分别为62.9%、32.9%和14.2%。

泡泡玛特各大IP占比趋于均衡,新老IP交接的过程,一方面的原因是公司有意扶持新IP上位,另一方面,也存在老IP出新品节奏加快,用户饥饿感和新鲜感下降,后劲不足的可能。

不过这也并不意味着Molly的过气,泡泡玛特依然在这个“当家花旦”上投入了不少运营资源。2021年是Molly的十五周年,泡泡玛特通过持续推出新品、跨界联名合作、主题展等方式来运营。

在产品层面,泡泡玛特在2021年突破盲盒的限制,推出了高端潮玩产品线“MEGA珍藏系列”, 总共实现收入人民币1.78亿元。在2021年6月发售MEGA珍藏系列SPACE MOLLY x 海绵宝宝联名款后,共发售了9款1000%的SPACE MOLLY珍藏系列产品,吸引了共计超过870万人次参与抽签。

对于潮玩公司来说,以这类“大娃”为主的高端产品线,是增加IP潮流属性的必然,也是考验其粉丝粘性和圈层营销能力的关键。

“从大的方向来讲,我们依旧坚持头部IP策略,不特意强调IP的数量,而是更强调IP的质量。”王宁在业绩会上说,“我们还是非常坚信头部IP的价值。”

评论