文|驼鹿新消费 秀珍

编辑|齐成

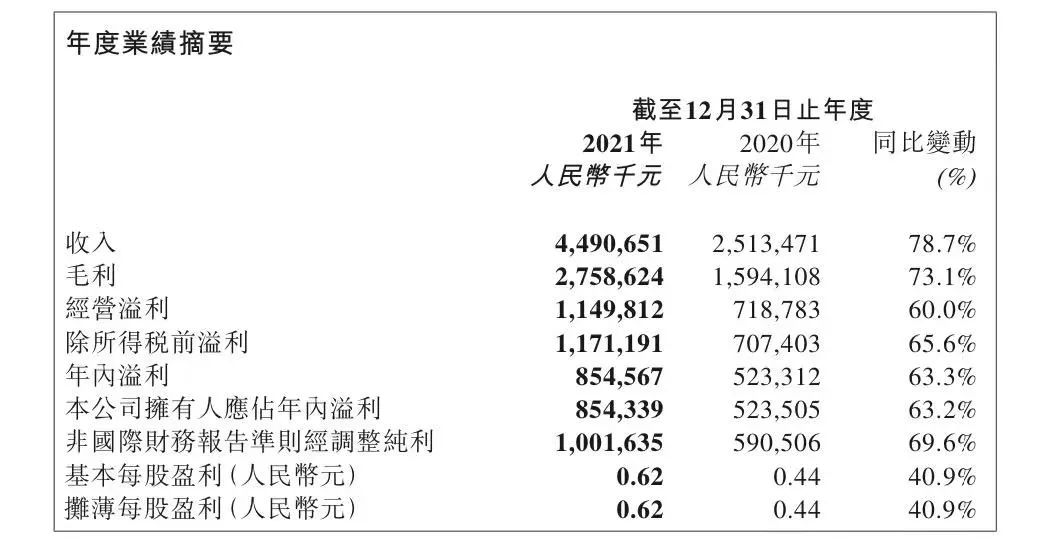

3月28日,国内潮玩公司泡泡玛特公布了2021年全年业绩报告。

公司财报显示,2021年泡泡玛特实现营收44.9亿元(单位人民币,下同),同比增长78.7%;经调整后净利润10.02亿元,同比增长69.6%。

不过,泡泡玛特财报发布后,公司股价跳水,从早盘的涨近7%转跌,盘中跌幅一度超过10%。截至今日收盘,泡泡玛特报31港元/股,跌幅6.06%,市值434.6亿港元,距泡泡玛特巅峰时总市值已跌去七成多。

01 线上份额首次超过零售店

在众多新消费品牌的2021年年报中,泡泡玛特的成绩单还算是比较亮眼的。2021年泡泡玛特实现营收44.9亿元,同比增长78.7%;调整后净利润同比增长69.6%至10.02亿元;公司拥有人应占年内溢利约8.54亿元,同比增长63.2%。由于品牌产品的毛利率下降,全年毛利率由63.4%下滑至61.4%。

2018年-2020年及2021年上半年,泡泡玛特的营收增速分别为225.49%、227.19%、49.31%和117.72%,2021年的营收增速不及往年,这或许是市场大跌的原因。截至今日收盘,泡泡玛特报31港元/股,跌幅6.06%。

在门店方面,2021年泡泡玛特新增线下门店106家,从2020年末的187家增至2021年末的288家;同时,新增机器人商店510台,从2020年末的1351台增至2021年末的1861台。截至2021年底,泡泡玛特在港澳台的门店数和机器人商店分别为7家和9台。

从渠道看,泡泡玛特的渠道分为零售店、机器人商店、线上渠道以及批发渠道及其他。财报显示,2021年,泡泡玛特线上渠道收入首次超过线下零售店。

2021年泡泡玛特线上渠道实现收入18.79亿元,毛利率为64.2%,收入占比41.8%;同时期内,零售店收入16.73亿元的占比37.3%。对比2020年的财报数据,泡泡玛特2020年零售店收入占比39.9%,超线上渠道2个点,而2019年零售店收入占43.9%,超线上渠道将近12个点。

泡泡玛特的线上渠道主要为泡泡玛特抽盒机、天猫、京东旗舰店等。泡泡玛特线上抽盒机实现收入8.98亿元,同比增长92.6%。京东旗舰店和天猫旗舰店分别实现收入1.43亿元、5.99亿元,同比分别增长296%、47.5%。

从数量上看,零售店和机器人商店数量在新一线城市以上占比较2020年略有下降。2020年底零售店在新一线城市以上占比73%,2021年底占比66.8%;2020年底机器人商店数量在新一线城市以上占比66.6%,2021年底则占比61%,泡泡玛特逐渐向其他城市扩展线下布局。

在收入上,新一线城市和一线城市依然贡献了主要收入占比,均超过60%。不过,在零售店方面,其他城市的收入贡献占比从2020年的21.32%上升到23.66%;机器人商店方面占比也有明显提升,2020年其他城市的收入占比约31%,到了2021年底占比超36%。

02 自有IP收入占比近六成

IP是泡泡玛特核心竞争力之一。自有IP是泡泡玛特的主要商品类型,也是主要收入来源,主要包括Molly、Dimoo、SKULLPANDA等。自有IP收入从2020年的9.79亿元,上升至2021年的25.86亿元,一下增长了164%;收入占比也从2020年的39%增加到2021年的57.6%,达到了历史新高。

2021年是泡泡玛特头部经典IP Molly诞生的15周年,年龄最大的Molly依旧是泡泡玛特众多IP中收入占比最大的一个IP。财报显示,2021年Molly实现收入7.05亿元,同比增长97.6%。2021上半年,Molly营收只有2.04亿元,七成以上收入全靠下半年拉动。Dimoo和SKULLPANDA在2021年分别实现收入5.67亿元和5.95亿元,同比分别增长了79.8%和1423.8%。小甜豆实现收入超过1.62亿元,同比增长458.1%,小野单系列收入0.52亿元。

此外,泡泡玛特IP还有独家IP和非独家IP,收入较为均衡,分别为7.7亿元和6.2亿元,在总收入中分别占比17.2%和13.8%。而外采及代销等方面的收入在10%左右,其他占比1.5%。

2021年6月以来,泡泡玛特推出了高端潮玩产品线MEGA珍藏系列,财报称,MEGA系列产品总共实现收入1.78亿元。2021年内发售的9款1000%的SPACE MOLLY系列产品,吸引了共计超过870万人参与抽签。

03 想做迪士尼

泡泡玛特的消费标签之一是盲盒,这确实是事实。招股书显示,2017、2018年及2019年以及截至2019年及2020年6月30日止,泡泡玛特盲盒产品销售产生的收益分别为9100万元、3.6亿元、13.59亿元、4.02亿元和6.89亿元,分别占同期总收益的57.8%、69.9%、80.7%、74.0%和84.2%。但此后,泡泡玛特不再公布盲盒相关数据。

也因盲盒招来批评。1月12日,中国消费者协会发布消息,点名此前肯德基与泡泡玛特联合推出的“DIMOO联名款盲盒套餐”活动,引发消费者抢购及社会广泛关注。在肯德基用“盲盒”诱导食品过度消费事件中,中消协认为,肯德基作为食品经营者,利用限量款盲盒销售手段,诱导并纵容消费者不理性超量购买食品套餐,有悖公序良俗和法律精神。事后,肯德基客服回应称不影响销售,可以继续购买,而泡泡玛特一方并未做出官方回应。

今年的3·15晚会上,央视曝光了盲盒质量虚高、存在价格差的问题,指出800元的盲盒成本仅有30元,并且有消费者为抽取隐藏款盲盒花费1万多元等多个问题,一时间,泡泡玛特成为重点关注对象。对此,泡泡玛特回应称,将在第一时间对业务进行调整,并全部暂停定制盲盒业务。

创始人王宁曾多次撇清和盲盒之间的关系。

在与华兴资本创始人包凡对话时,王宁解释,“我们当初向大众推广潮玩文化时,盲盒能非常好的强化购物体验,用一种娱乐化的方式去做零售,让人们重新审视这个行业的普适性,验证了这种玩法的成功。但我们不认为泡泡今天的成绩仅仅是因为盲盒这个载体。”在他看来,认为,泡泡玛特是一家基于IP的潮玩公司,“也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业。”

有观点认为,迪士尼除了IP之外,最重要的是有内容连接,而泡泡玛特目前只有IP,没有内容,无法复制迪士尼的套路。王宁认为,“这种想法过于绝对。就像我们不能说罗丹的雕塑作品、草间弥生的南瓜,因为没有拍过电影或者漫画,所以它就没有内容了。其次,年轻人的时间被大量碎片化后,不见得有那么多完整的时间去认识一个新的有宏大世界观的IP,抓不住消费者碎片化时间,你的价值观就很难影响到消费者。”

目前,泡泡玛特已成立乐园管理公司,并与北京朝阳公园达成合作,被授权使用园区内“欧陆风韵”项目及其周边街道、森林。不过,开线下店和开乐园完全不是一个次元的事情。在2021年财报中,泡泡玛特并未披露乐园方面相关事项。

评论