文 | 光子星球 冷泽林

编辑 | 王潘

2022年3月28日,小鹏公布了去年四季度及全年财报,自此头部新势力蔚小理三家均交出了去年的成绩单。

从早已公布的交付数据来看,蔚来91429辆,小鹏98155辆,理想90491辆。虽然理想ONE在四季度实现了爆发性增长,但蔚来仍然以微弱优势保住了第二的排名,在无新车推出的年份取得这样的成绩实属不易。

而小鹏则是在2021年打了一场翻身仗,为蔚小理重排座次。

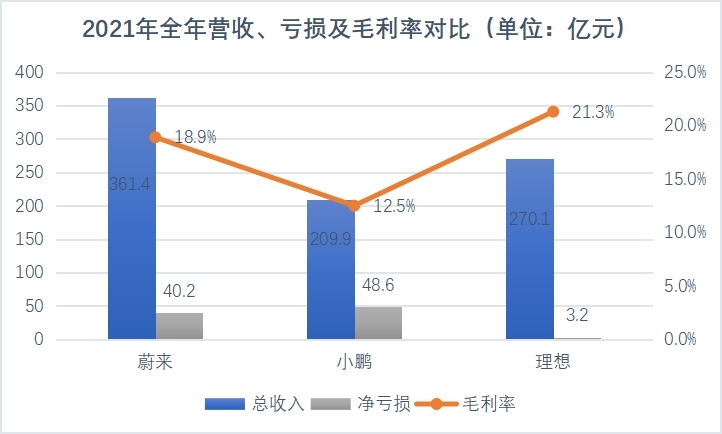

从整体上来看,三家在全年仍未实现净利润转正。其中小鹏在拿下交付冠军的同时,也以48.6亿元的净亏损超过蔚来,成为亏损最大的车企。

而理想凭借优异的运营能力全年仅亏损3.2亿元,更是将全年毛利率保持在20%以上,四季度更是实现正向盈利,总营收上也在不断缩小与蔚来之间的差距。

如果说要给2021年的新势力找关键词,那么“变化”应该是其中之一,不仅是体现在交付排名上,在财务数据上犹是如此。

理想不抠,蔚来节流,小鹏发力

虽然2021年理想在净亏损最少仅有3.2亿元,但仍同比增长111.9%。小鹏净亏损48.6亿元,同比增长78%,仅有蔚来一改往日大手花钱的风格,净亏损40.2亿元,同比收窄24.3%。

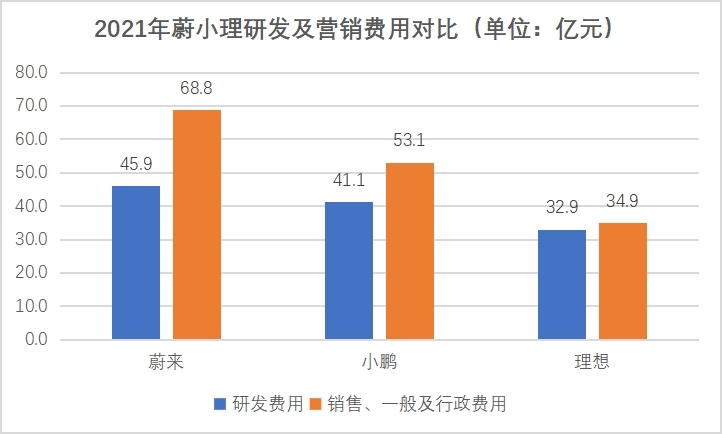

如果将三家2021年研发及营销费用做一个对比,不难发现理想在研发端投入不再以“抠”示人。

报告期内,在仅有一款车型的情况下,理想研发费用高达32.9亿元,同比增长198.8%。值得注意的是,Q4理想在零部件短缺,原材料上涨的情况下,仍旧实现了正向盈利,同期研发投入更是当年最高,达到12.3亿元。

营销端,理想也在去年新款理想ONE上市后开始发力,零售店数量从2020年底的52家增至2021年底的206家,因此其全年销售、一般及行政开支也达到了34.9亿元,同比增长212.1%。

据理想官方透露,理想营销网络还将在今年底前进一步扩张,目标达到400家零售店。

同样,小鹏去年研发费用也大幅增长138.4%,营销费用同比增长81.7%。虽然数值比不过蔚来,增长比不过理想,但由于小鹏售价更加亲民,在营收占比上远超其余两家。

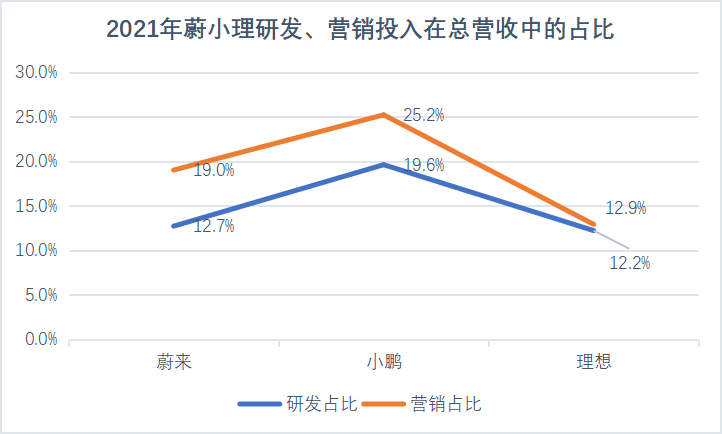

2021年,蔚小理三家研发投入占总营收比值分别为12.7%、19.6%、12.2%。

小鹏汽车董事长、CEO何小鹏表示,小鹏汽车累积研发投入已经超过90亿元,而2022年研发投入还将超过过去一两年之和。

不过在我们算出营销占比之后发现,小鹏同样也是最高,甚至占到了总营收的四分之一。这也颠覆了以往蔚来善长营销、小鹏善长研发的固有观念。

实际上,在过去的2021年我们看到三家都在查漏补缺,为即将到来的新能源混战做好准备,不以过时的眼光看待蔚小理,应该是当下最真实的写照。

2022,新能源迷雾未散

翻过2021年,上游原材料价格不断攀升,新能源补贴也在持续退坡,多家车企都相继宣布了多次调价,而李斌在电话会议上提到,蔚来暂时没有调价打算。

我们推测,蔚来不进行调价的原因大概来自于今年将交付的三款NT2.0平台的车型,根据此前蔚来透露的数据,NT2.0平台车型毛利率普遍高于NT1.0平台,将有望达到25%。

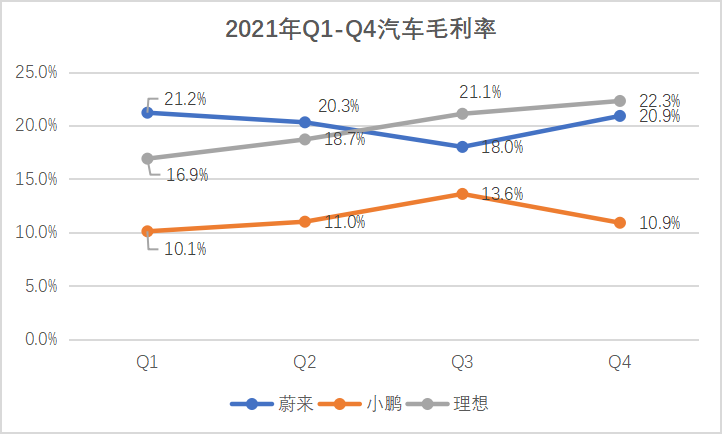

我们对比去年四季度整车毛利率来看,只有小鹏出现了大幅下降,而售价均在30万元以上的蔚来和理想依然保持着稳步上升。

不过针对毛利承压,何小鹏仍旧保持较为乐观的看法,他认为今年三季度,原材料的价格不会继续上涨,将达到一个平稳状态,甚至还会出现小幅下降。

同时何小鹏还提到,在油价大涨的背景下,中高端电车需求将继续扩大,而小鹏也将在今年继续保持销量的增长。根据三家财报一季度交付指引来看,蔚来25000-26000、小鹏33500-34000、理想30000-32000,小鹏仍将稳坐2022Q1交付冠军。

而在电话会议上,小鹏还提出了25%的中长期毛利率目标。不过当下来看,小鹏想要实现这一目标的时间节点并不在2022年。

今年,小鹏有一款车中大型SUV将在三季度开始交付,届时小鹏G9以更高的价格区间将会在一定程度上改善小鹏当下的低毛利问题,但要说完成目标小鹏汽车应该将时间放在了2023年。

据悉,小鹏汽车将在2023年推出两个新平台,并推出基于两个新平台打造的全新车型,分别覆盖B级和C级车,并将引入超大型一体化压铸等制造工艺,进一步控制成本。同时下半年城市NGP开放,以及明年上线的XPILOT4.0智能辅助驾驶系统有望通过软件盈利提升整体毛利率。

据管理层透露,城市NGP功能将在二季度陆续开放,而当前已售车型中,约有20%用户选装了智能辅助驾驶系统,在2021年四季度交付的P5中,有超过一半的车型支持XPILOT3.0/3.5。

而小鹏汽车也对城市NGP功能和XPILOT4.0寄于了很高的期望 。

“城市NGP的测试表现远超我们的预期。”

不过小鹏汽车所透露的今年四季度将在G9上开展的Robotaxi业务,根据以往自动驾驶企业的生存状况来看,短时间或许还并不能为小鹏带来正向盈利的可能。

同样将主力寄托于2023年的车企还有理想。作为唯一一家仅靠一款车型“打天下”的车企,理想在今年三季度也将迎来一款增程式的中大型SUV——L9。

虽然理想善长打造爆款,但当下新能源市场变化迅速,同时可供参考样本较少,从一定程度上来讲更少的车型意味着更低的容错率。

好在,2023年理想计划推出两款纯电车型,并将采用高压充电方案。这也使得其完善理想在纯电布局的同时,也让理想的战力显得并不那么“单薄”。

在小鹏发布财报当日,蔚来ET7正式开启交付,而这只是蔚来今年的“第一枪”。到三季度,蔚来ET5和ES7两款车型也将相继开始交付,由于ET7\ES7均在第一工厂生产,因此产能爬坡或许较为缓慢,预计将在三季度达到常规产能。

同时,位于合肥新桥智能汽车产业园区的第二生产基地也将在三季度投产,规划产能为60JPH,ET5将成为首款生产车型。届时,蔚来6款车型同时在售交付量将大幅提升。

品牌与渠道,差异化仍旧存在

虽然我们看到三家在车型、定价上重合度越来越高,小鹏G9中大型SUV,定价或将与ES6、理想ONE形成竞争,蔚来ET5采用BaaS方案售价也来到了P7的价格区间。

但实际上蔚小理三家在各自的品牌及渠道中仍有着差异化竞争。

截至2021年底,小鹏在129个城市拥有357家线下门店,其中包括209家直营以及148家授权店,小鹏也是目前三家中唯一一家采用“自营+加盟”模式的品牌。去年4月小鹏便与中国最大的汽车经销商中升集团建立战略合作伙伴关系,以此拓宽销售渠道,其中又以下沉渠道尤为重视。

据小鹏汽车电话会议透露,小鹏非一线城市的实体店占所有实体店的近80%,大部分都是在2021年下半年实现的。这也意味着,去年小鹏交付量不断走高下沉渠道起到了至关的重要作用。

而考虑到理想与蔚来较高的售价,短期难以在下沉市场有所作为。

不过,何小鹏也表示,在新车型的布局上,小鹏暂未考虑推出15万元以下的车型,同时也并未考虑单独做一个更高端的品牌,这也就意味着小鹏的品牌向上或许仍旧没有停止。

与此相反的是,蔚来透露面向大众市场的新品牌已经完成了团队组建,首批产品的研发也已进入了关键阶段。

李斌认为,蔚来在主流高端市场,价格区间主要是5-10万美元,但目前看在3-5万美元区间的产品仍有非常大的市场,并且能够达到一个合理的毛利率。

在海外市场方面小鹏依然采取国内的渠道布局,今年2月小鹏与两家欧洲汽车厂商缔结战略合作伙伴关系,分别在荷兰以及瑞典合作代理零售,同时小鹏首家海外品牌零售体验店也在斯德哥尔摩开业。

蔚来的产品与全体系服务将依然在海外市场继续复制,今年将在德国、荷兰、瑞典、丹麦等地相继落地。且在今年前两个月,蔚来已经在海外市场实现每月交付100辆车。

2021已是过去,在新能源渗透率迅速攀升的大背景下,新势力头部三家有选择低调的,也有选择发力的。2022年,市场环境又在发生天翻地覆的改变,目前已知的包括原材料上涨、补贴退坡以及疫情,后续新能源市场又将走向何方谁也无法准确预测。

评论