文|开菠萝财经 吴娇颖

编辑|金玙璠

被年轻人喝到上市的“小酒馆第一股”海伦司,交出了首份年度成绩单。

3月28日晚,海伦司发布2021年度业绩公告,年营收18.4亿元,同比增长124.4%。

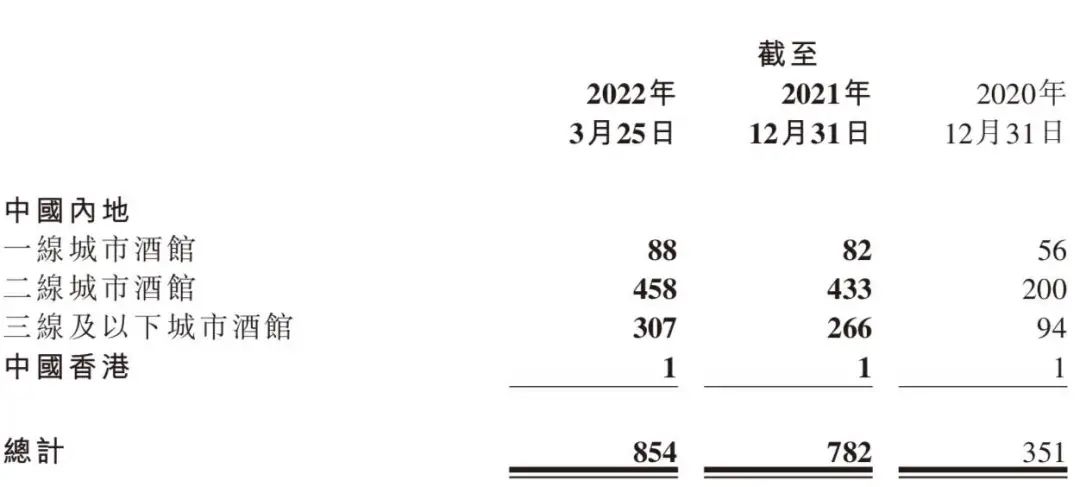

营收上涨源于门店大幅增加。过去一年,海伦司疯狂开店431家,加上今年第一季度新开门店72家,截至3月25日,共有直营门店854家,其中近九成开在二三线及以下城市。

不过,疯狂扩张也给海伦司带来了极大的原料、人力和租金成本负担。算上可转换优先股的公允价格变动,其年度亏损达到2.3亿元;经调整净利润约为1亿元,调整后利润率只有5.4%,低于往年水平。

如今,对精准定位“社交空间+性价比产品”的“10元店”海伦司来说,原料、人力和租金成本已经很难再有压缩空间,价格也几乎不可能大幅度上调,更致命的是,从同店表现来看,其单店盈利能力并没有像门店数量一样被快速复制。

上市至今,海伦司股价均未超过其上市首日达到的最高价25.75港元。截至3月29日港股收盘,海伦司报收13.8港元/股,总市值174.83亿。

海伦司想继续通过扩张抢占市场,要解决的麻烦事还不少。除了疫情反复带来的不确定性,以及越来越多连锁酒馆品牌的扩张夺食,海伦司可能还面临一个更迫切的问题:一线城市不赚钱、县城小镇难下沉,如何留住二三四线城市的年轻人?

狂奔的海伦司:翻倍开店,钱没多赚

海伦司的首份年报,可以说是喜忧参半。

单从收入来看,在线下业态受疫情反复冲击的2021年,海伦司的日子过得还不错。业绩公告显示,其2021年营收18.4亿元,同比增长124.4%;与疫情前的2019年相比,也翻了三倍。

IPO第一年,为了向二级市场证明自己的实力,海伦司以平均每天新开1.18家店的速度狂奔。

去年10月,海伦司表示,2022年拟新开店900家以上,而在此前的招股书中,其预计到2023年底将门店增至2200家。奔着这个目标,2021年,海伦司新增了431家门店,比2020年底的门店数多出一倍还不止,年底达到了782家;2022年也还没停下来,继续开出72家新店,截至3月25日共有854家。

海伦司门店数量变化 来源 / 业绩公告

时间拉回到2009年,创始人徐炳忠把第一家海伦司小酒馆开在北京五道口,卖酒给海外留学生。之后几年,海伦司瞄准以高校学生为主的城市年轻人,发展成为一个连锁品牌,并确定了自己两大卖点:社交空间+性价比产品。

基于这样的定位,海伦司走出北京,把目光瞄准了二三线及以下的下沉市场。

据其招股书,2018年,海伦司小酒馆的162家门店,有135家位于二线和三线及以下城市;2019年和2020年,二三线及以下城市门店分别达到216家和294家。冲刺上市的2021年,海伦司更是在二线和三线及以下城市,分别新增233家和172家门店,到目前一共达到765家。

而在一线城市,海伦司一直谨慎扩张,近三年的门店数量分别为35家、56家和82家。

上市前,海伦司还把全部门店由“直营+加盟”模式转成了全直营模式。2018年,其直营店和加盟店数量相当,分别有84家和78家;2019年,直营店大幅增至221家,加盟店则缩减至31家;到上市前的2021年第一季度,其门店均转为直营模式。

凌雁管理咨询师林岳向开菠萝财经分析,海伦司采取全直营的模式,主要是为了在扩张过程中更好地控制运营成本和运营效益,避免半直营半加盟模式下可能的产品、定价不一致以及管理标准不统一等问题,同时也能更好地给资本和二级市场“讲故事”。

不过,全直营模式也意味着更重的资产负担,快速扩张中,原料、人力和租金,成为压在海伦司头上的三座大山。

从其招股书可以看到, 在人力和租金翻倍上涨的2020年,海伦司营收8.2亿,同比增长46.4%,但利润却减少了907万元,利润率从14%下降至8.6%。

扩张加速的2021年,其利润率进一步下滑,乃至出现高额亏损。

根据2021年业绩公告,海伦司去年的原料成本、人力成本均高达5.8亿元,同比分别增长115%和222%;租金成本涨至2.2亿元,同比增长120%。单看经营利润,就只剩3亿元;年内亏损更是高达2.3亿元。

对此,海伦司在财报中解释称,亏损主要是受可转换优先股公允价值变动影响。不过,即便不扣除2亿元左右的转换优先股的公允价值变动,以及0.9亿元的股份支付等,经调整净利润也只有1亿元左右;调整后利润率为5.4%,低于其前三年的水平。

如此看来,年入18亿的海伦司,赚钱的效率并不高。

成本难降、价格难涨,海伦司赚钱不易

自诞生那一天起,海伦司就给自己贴上了极致性价比的标签,与其说是“夜间星巴克”,不如说是“酒馆界拼多多”。

在海伦司小酒馆,所有瓶装啤酒单瓶售价均在10元以下,比如,海伦司精酿7.8元/瓶、果啤和奶啤8.9元/瓶;第三方品牌产品也不例外,比如,275毫升的百威啤酒售价9.8元/瓶,而同行业平均售价为15元-30元。

低价的前提是,要有足够大的规模。“正是因为主打性价比,海伦司必定需要通过规模化和体量来获取利润,门店数量多了,集约化的成本控制才能有显现效果。”林岳表示。

这一点,海伦司在招股书中也作了解释:由于在快速扩张下积累了规模效应,自有产品除去了不必要的中间商环节,成本大大降低;同时,品牌化、规模大,意味着更强的议价能力,其第三方品牌酒饮售价也能低于平均市价约35%-67%。

而且,在这样的规模经济下,即便价格低廉,海伦司的酒水生意依然能实现较高的毛利率。2021年,海伦司售卖的自有产品和第三方品牌酒饮,收入占比分别为78%和19.1%,前者毛利率高达80.2%,后者为48.8%。

不过,对比前几年的数据来看,其自有产品的毛利率相比2020年,只增加了近两个百分点,后者甚至降低了7个百分点。

在如今原料普遍涨价的情况下,这一毛利率水平也很难再有较大的提升空间。那人力和租金成本,能降吗?

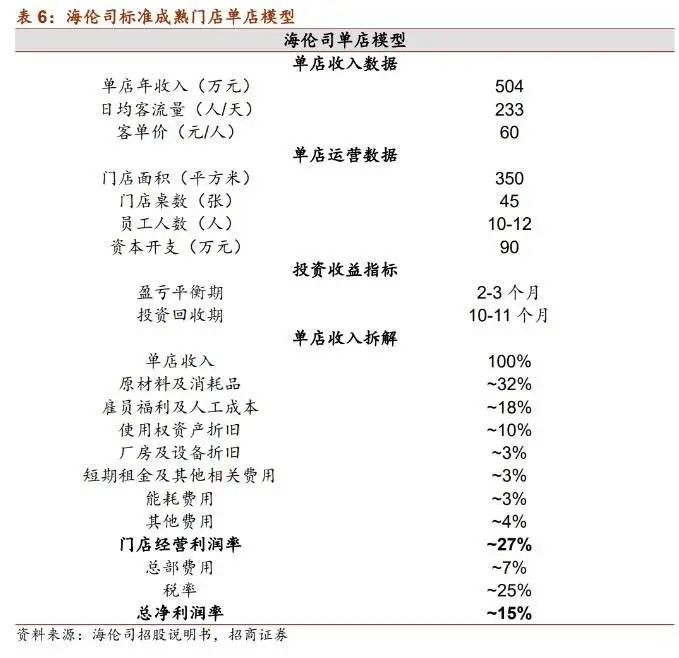

招商证券曾根据海伦司招股书分析,其已经打造出一套标准成熟的单店模型:门店面积350平方米、桌数45张、员工10-12人;客单价60元/人,日均客流量233人,年收入504万元;投入90万元,盈亏平衡期2-3个月,净利润率15%左右。

海伦司标准成熟门店单店模型 来源 / 招商证券研报

在精酿酒馆老板张琪看来,海伦司的门店选址和人员配置,是由其“社交氛围+性价比产品”的定位决定的,几乎不太可能改变。

张琪曾经是石家庄一家海伦司小酒馆的常客,据他观察,海伦司小酒馆的业态介于夜店和清吧之间,多开在市区商超附近,消费者都是20多岁的年轻人。“灯光很暗,音乐比较热闹,座位间距小,很多人来这里,都是下班后想找个地方放松,大家经常会拼桌喝酒聊天。”他发现,这种夜间社交业态,翻台率并不高,“一桌人点几瓶啤酒,可以坐两三个小时。”

然而,海伦司又区别于一些售价昂贵的独立酒吧,其酒饮产品便宜、人均消费水平不高,如此一来,门店要承接更多的客流量,或许要增加面积和桌数,同步增加服务人员。

“而且,海伦司近两年能在二三线城市快速复制,也说明这套模型是行得通的,租金和人力成本,都很难再有改进空间。”张琪补充道。

降本不易,海伦司有没有可能通过提价来增收?

去年10月,海伦司曾有过一次小心翼翼的“试探”。其表示,由于原材料、包装、物流等成本的上涨,将提升部分产品售价,比如,自产精酿、果啤、奶啤涨价4毛,百威、科罗娜、1644等第三方品牌涨价1毛9分,预计会给用户每人次的消费带来1元左右的负担。

尽管单价涨幅不大,但海伦司为此发布了一封致歉信,连呼三声“对不起”,足以见得其对提价的“不自信”。

在多位行业人士看来,“10元店”海伦司几乎不太可能进行较大幅度的价格上调,否则与品牌定位和目标受众的消费水平不符,还可能导致口碑下滑。

“海伦司过去为了教育市场、强化定位,向消费者反复灌输“性价比之选”,不仅酒水卖得便宜,还经常搞优惠活动,就连等位的时候,都免费送酒水。”张琪认为,在二三线城市,年轻人的品牌忠诚度并不高,性价比就是海伦司最大的也是几乎唯一的优势。

一线不赚钱、县城不买单,海伦司还能往哪开?

不论是为了增收,还是为了抢占市场,海伦司只能继续扩张下去。

在林岳看来,与一些大型餐饮业态相比,小酒馆没有复杂的菜品研发制作过程,只要有好的环境和氛围、足够高的性价比,可能就有流量,因此扩张复制也更容易实现。

但好不好复制是一回事,能不能赚钱又是另一回事。

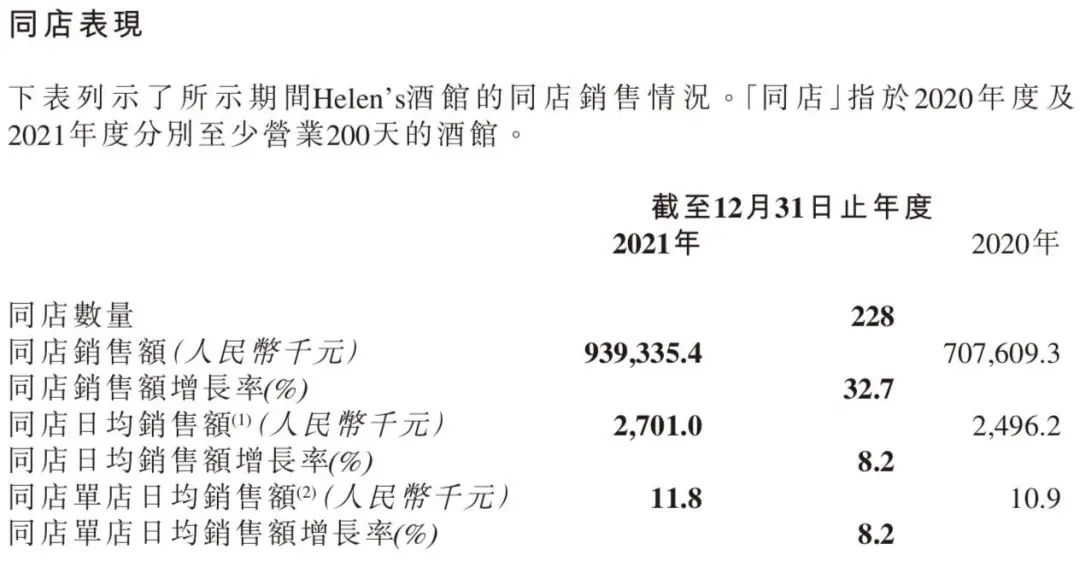

事实上,海伦司的单店盈利能力,并没有像门店数量一样实现快速复制。业绩公告显示,2021年,其门店达到782家,但同店(指营业超过200天的酒馆)数量只有228家,同店单店日均销售额为1.18万元,低于理想单店模型的近1.4万元日均营业额。

海伦司酒馆同店表现 来源 / 业绩公告

在主攻的二线和三线及以下城市,海伦司2021年新开门店的日均营业额,分别只有6200元和8000元,远低于同店水平。对此,海伦司在财报中解释称,这是由于多数门店在下半年开业,尚处于爬坡期且部分城市受到疫情的影响。

但对海伦司来说,要想在疫情的不确定性下继续扩张,缩短盈亏平衡期、提升单店盈利能力,还存在诸多挑战。

张琪告诉开菠萝财经,与其他餐饮业态相比,小酒馆生意本身就存在比较大的数据波动,“酒馆是一个休闲放松的地方,工作日和非工作日差距很大,少的时候特别少,多的时候特别多”。

而疫情的反复,更是加剧了这种波动。“一旦疫情发生,可能导致门店限流甚至暂停营业,持续地减少甚至没有任何收入;疫情结束,又可能会成为许多人‘报复性消费’的首选。”

林岳指出,海伦司有相当一部分受众是高校学生,而学校的疫情管控相对比较严格,这也是影响其客流量的客观因素之一。

不过,尽管受限于诸多不确定性因素,小酒馆行业仍具有千亿市场规模,且市场集中度高度分散。艾媒咨询报告指出,2021年中国小酒馆行业市场为1280.4亿元,预计2023年增至1487.8亿元。招商证券研报显示,截至2020年末,中国3.5万家酒馆中,约有95%以上为少于3间场所的独立酒馆。

也因此,在海伦司身后,已经有一众连锁品牌,对这块蛋糕虎视眈眈。去年,连锁酒馆品牌“猫员外”完成总额过亿元的Pre-A及A轮融资;RISSE锐肆酒馆半年内完成两轮数千万人民币的天使轮和天使+轮融资;今年1月,被称为“酒水博物馆”的连锁餐酒吧品牌“COMMUNE”完成数亿元A+轮融资。

在一场可以预见的规模战之前,摆在行业领先者海伦司面前的另一个问题是:扩张往哪扩,下沉能多沉?

一方面,从北京走出去的海伦司,不太可能回归一线城市抢生意。

据其业绩公告,2021年,海伦司在二线和三线及以下城市则高达16.92%和23.25%,但受高额的人力和租金成本拖累,其在一线城市的经营利润率只有0.01%。

“海伦司的性价比定位,也意味着成长空间有限,很难在独立酒吧众多的一线城市,吸引到消费水平比较高的中高端群体。”林岳分析。

另一方面,尽管价格够下沉,但海伦司做的并不是县城小镇青年的生意。

窄门餐眼显示,海伦司的854家门店,多位于南方的省会城市,例如其位于湖北的109家门店,武汉就有78家;湖南88家门店,长沙就有56家;而其他非省会城市的门店,也多选址在年轻人聚集的市区。

张琪认为,未来两三年内,海伦司很难从二三四线城市进一步下沉到县城。“县城的年轻人本身并不多,其中对酒饮接受度较高、工作收入比较稳定、又有一定消费能力的年轻人,就更少了。”

根据他的经验,在大部分县城,最多可以容纳1-2家30-50人体量的小酒馆,“单次人均消费额设计在30-50元之间,还要经历一段时间的磨合期,比如在县城年轻人圈子里混脸熟、多做活动、打开知名度,才能把日均销售额稳定在1000元左右。”

而这显然与海伦司目前成熟标准的门店不符,“除非他们重新打磨出一套更下沉的、与县城消费市场相匹配的单店模型。”

在林岳看来,未来,海伦司的扩张重心依然会在三四线市场,但如何将品牌定位与地域特色结合、如何避免与当地小型区域性或独立品牌的直接竞争,海伦司还有很多功课要做。

*应受访者要求,文中张琪为化名。

评论