文|每日财报 苏锋

内窥镜通过人体的自然孔道或经手术产生的小切口进入人体,直接窥视有关部位的情况。按镜体是否可弯曲,可以分为软式内窥镜(简称“软镜”)和硬式内窥镜(简称“硬镜”)。

1901年德国的 Kelling 用膀胱镜通过腹壁插入腹腔进行观察,被普遍认为是内窥镜应用的开端。

随着本土市场的打开,部分国内企业开始涌现出来,一场国产替代正在如火如荼的进行。

巨大的市场纵深

传统外科手术通常需要制造较大创口,获得良好的观察视野和操作空间,以保证手术精度,而微创外科手术一般通过微小切口对患者完成手术治疗。微创条件下,硬镜的显像能力弥补了医生进行手术操作时观察视野的不足。

根据灼识咨询发布的数据,2019 年中国共开展了1190万台微创外科手术,随着微创外科手术在基层医院的普及进程加速,机构预计2024年手术量可达2600万台,2019—2024年CAGR为16.9%。

中国市场拥有巨大的潜力,主要是和发达国家相比,医疗条件还有很大进步空间。

从每百万人接受微创外科手术量来看,中国2015年为4248台,2019年增长至 8514 台,而美国2019年已经达到16877台。

从微创外科手术在外科手术中的渗透率来看,中国从2015年的28.5%增至 2019年的38.1%,而美国2019年已经达到了80.1%。

对比来看,我国的每百万人接受微创外科手术量和微创外科手术渗透率都只有美国的一半。

微创外科手术属于三、四级手术,医院若要具备开展微创外科的资质,设施方面需要有开展内镜诊疗技术的手术室、麻醉恢复室、内镜清洗消毒室等相关场所和相应设备,且医师要达到高年资主治医师及以上职称。若要开展四级手术,医师要达到副主任医师及以上职称,且累计独立完成相应科室内镜诊疗500例,完成三级内镜诊疗300例,所以微创外科手术在基层医院开展的难度较大。

根据《2019年我国卫生健康事业发展统计公报》数据,2019年全国有9687家二级医院,内镜国产品牌渗透率不到10%。但在共同富裕的时代主题下,基层公共设施和医疗资源将逐渐丰富,2019年国家卫健委出台了《县级医院综合能力提升工作方案》,旨在推动500家县级医院和500 家县级中医院达到三级医院或三级医院的标准。分级诊疗政策下,未来医疗资源将逐步下沉,所以基层医院将是未来国产硬镜设备的一个巨大增量市场。

历史经验表明,每一次重大疫情之后国家往往会开启一轮医疗硬件建设浪潮,新冠疫情之后,国内医疗硬件也有望迎来一轮更新潮。从存量和增量两个层面来看,硬镜市场的空间都有进一步打开的强大动力。

抓住替代的技术窗口期

2019年,我国硬镜设备市场规模65.3亿元,预计2024年我国硬镜设备市场规模将达到110亿元,2019—2024年CAGR将达11.0%,增速明显高于全球市场。

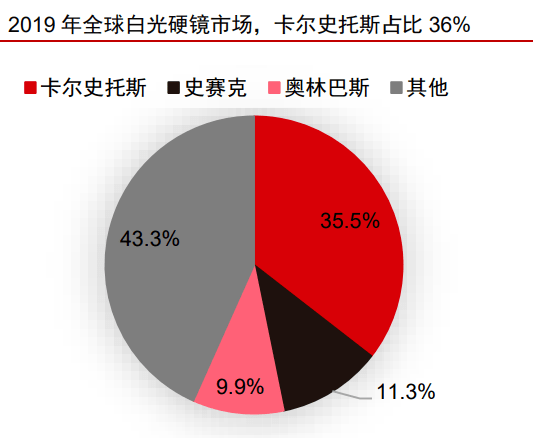

全球范围内来看,卡尔史托斯(德国)、史赛克(美国)、奥林巴斯(日本)是全球硬镜设备市场上最主要的参与者,2019年全球市占率之和超60%。

在中国市场,三大巨头的垄断地位更加明显,2019年在中国的市占率之和为 76%,其中卡尔史托斯市占率41%,奥林巴斯、史赛克市占率分别为18%、17%,硬镜设备的国产化程度很低,国产市占率不足11%。

硬镜技术每一轮大的变革,都会改变市场竞争格局。硬镜的核心部件包括光源、镜体、摄像系统,核心技术涉及光学成像技术、ISP图像算法等。ISP算法是摄像系统的核心,是决定图像质量的关键一环,但光学成像技术是前提,只有光学成像技术达到主流,产品才具有初步竞争力。业内的规则是,技术变革期看光学成像技术,技术静默期看ISP算法。

现在属于技术变革期,所以本土企业要在光学成像技术上下功夫。

CMOS图像传感器具有集成度高、标准化程度高、功耗低、成本低、图像信息可随机读取等一系列优点,市场份额占比逐年提升。根据Frost & Sullivan统计,全球图像传感器市场中CMOS的占比从2012年的55.4%提升到2019年的 83.2%, 该机构预计到2024年将进一步提升至89.3%。

内资CMOS技术与外资的差距远小于在CCD技术上的差距,因此内资内窥镜厂商的CMOS获取难度大大降低,在图像传感器领域的短板得以弥补。全球CCD供应商主要是索尼、富士、柯达、松下和夏普等日本企业,而2019年全球销量前 5 大CMOS供应商中有两个内资企业,分别是格科微和豪威。

内资配套产业链中,硬镜设备的各单元技术已较为成熟,本土企业在4K、 3D、荧光等技术前沿方向崭露头角,而且国内手术开展量大,内资企业有机会持续改进ISP算法。

2014年至今,中国医学装备协会共进行了6批次的优秀国产医疗器械遴选,中选产品成为基层医院配置的首选。内窥镜方面,欧谱曼迪、迈瑞医疗、开立医疗、天松医疗等厂商均入选。

耗材领域同样是外资主导,2019年,两大硬镜耗材巨头强生、美敦力在中国市场的市占率分别为41.2%、16.2%。本土企业从低端向上迭代,目前已经卓有成效。

基础耗材技术壁垒低,各层级医院应用广泛,该市场较容易切入,新兴内资企业需要首先在基础耗材领域站稳脚跟,然后跟随模仿或者微创新,凭借成本优势占领市场,构建起渠道、医工结合体系。在稳固地位的同时,寻找机会针对临床需求,完成部分高端耗材的差异化创新,以此逐步渗透进高端耗材领域。

目前国产企业已经崭露头角,康基医疗2019年中国MISIA市场市占率 2.7%,在基础耗材的多个品类中占据领先地位。公司产品组合为妇产科、普外科、泌尿外科和胸外科的医生提供一站式定制化的手术解决方案。产品管线涵盖MISIA行业八大类产品中的七大类:一次性套管穿刺器、一次性结紮夹、可吸收结紮夹(待上市)、一次性电凝钳、重复使用穿刺器和钳、一次性超声刀和吻合器等。

医疗产业关乎国计民生,进口器械高昂的价格是老百姓看病贵的一个重要原因,在此背景之下,国产替代是必由之路,随着硬镜市场的打开,具备一定实力的企业必然迎来市场导入的机会。

评论