文|长桥海豚投研

歌尔股份(002241.SZ)于北京时间2022年3月29日晚间的长桥A股盘后发布了2021年第四季度财报(截止2021年12月),要点如下:

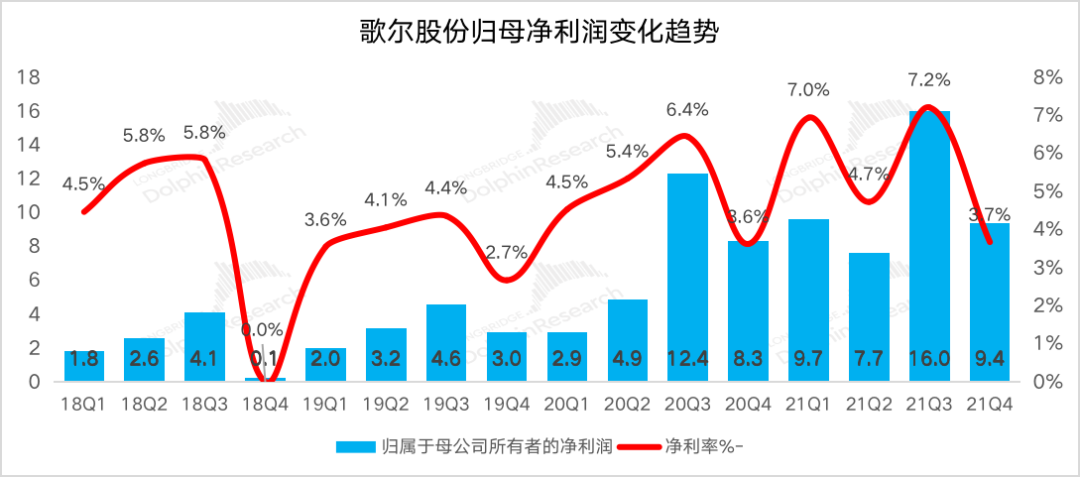

1、整体业绩:收入达标,毛利拉垮。歌尔股份本季度实现营收254.3亿,略超市场预期(251亿)。然而在增速上也出现了肉眼可见的下滑,给AirPods之后产品的增长动力蒙上阴影。和达标的收入相比,歌尔股份本季度最拉垮是仅有的12.8%毛利率,远低于市场预期(14.82%)。最终在业绩上,公司虽然季度实现9.42亿的归母净利靠近业绩预告下限,远低于市场预期的10.73亿。

2、各业务进展:增长趋缓,智能硬件才是方向。在2021年下半年中,虽然歌尔股份各业务的增速趋缓,但智能硬件仍有50%以上的增速。而此前推动公司业绩增长的智能声学整机在下半年出现双位数的下滑,公司未来的增长动力主要看智能硬件业务(VR/AR等)。

3、费用率及业绩:费用率控制趋好,但业绩仍不及预期。在本季度公司的费用率情况是亮点,公司在费用管控上进一步优化。公司本季度四项费用率合计占比仅有9.3%,同比下降1.3pct。公司费用率下滑一部分来自于收入规模的扩大,而另一部分由于公司不断加深和大客户之间的合作关系;

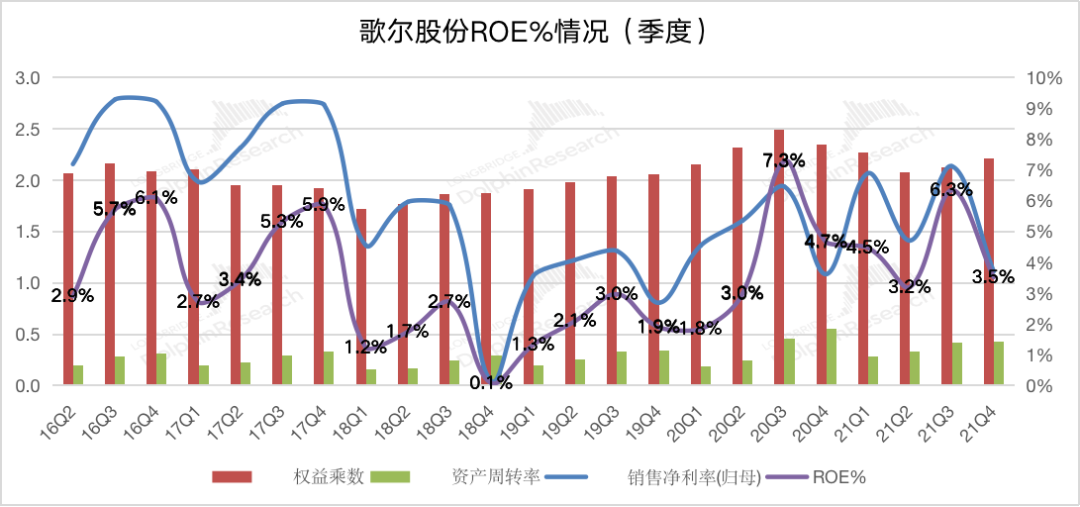

4、净资产回报率:“跌落”的净利率拉下ROE%。上季度的歌尔股份6%以上的ROE%水平,看到了净资产回报率站上新台阶的可能。通过各因子拆解,发现公司的盈利能力是影响ROE%水平的主因。然而本季度在拉垮的“净利率”的拖拽下,ROE%大幅回落至3.5%。

5、一季度业绩预期:歌尔股份对2022年第一季度业绩指引,单季度实现归母净利润8.69-9.66亿元。结合2021年一季度实现的9.66亿元,公司在一季度同比下滑0-10%。但考虑到公司在去年一季度的净利润中含有2.4-3亿左右的Kopin权益公允价值变动收益。从扣非的角度看,公司有望同比实现40-50%的增长。

整体来看,歌尔股份本次季报表现实在拉垮。公司仅仅在收入上完成达标,而在盈利能力上的表现远不及预期。并结合此前苹果财报,即使在原材料涨价、供应链紧张的情况下,苹果仍能在四季度实现硬件毛利率再提升。而反观歌尔的毛利率竟又一次下滑,电子制造厂确实在供应链成本转嫁上承受着更多的压力。

虽然歌尔方才公布财报,但市场已经对歌尔不佳的业绩有一定的预期。从股价上看,今年至今歌尔跌幅已达到37%,远远超过大盘的跌幅。站在现在,从歌尔一季度的业绩预告来看,公司扣非净利再次实现40-50%,盈利增速有望再次回暖。作为全球领先的消费电子厂商,在实现20%+的增速下,全年有望实现50亿以上的业绩,而今公司不到1200亿对应仅有20倍左右的估值。在疫情等因素之后,供应链紧张的压力也会过去,而苹果的MR设备、字节的Pico等新产品有望刺激VRAR行业的爆发,公司作为行业龙头厂商有望继续受益。

对于歌尔股份2021年第四季报,长桥海豚君关注以下几个问题:

1)四季度是苹果新机发布的销售旺季,那么在本旺季中歌尔股份的收入增长如何?。诚然看到供应链中原材料有上涨的情况,而苹果硬件产品的毛利率并未受到影响。那么歌尔股份作为电子制造商,是否更多的承受了涨价的压力?在原材料上涨、供应链紧张的情况下,公司毛利率能否维持住?

2)在2021年的下半年中,歌尔股份的各项业务发展如何?TWS耳机能否抵住颓势,ARVR的高增长能否继续延续?

3)在供应链紧张的第四季度,歌尔股份的应收账款周转率和存货周转率的表现如何?

4)歌尔股份本季度的各项费用率情况怎么样?公司的业绩增长多少?

5)歌尔股份本季度的ROE能否再次回升?主要的影响因子是什么?

以下为正文,海豚君主要从多方面来看歌尔股份的本次财报:

一、整体业绩:收入达标,毛利拉垮

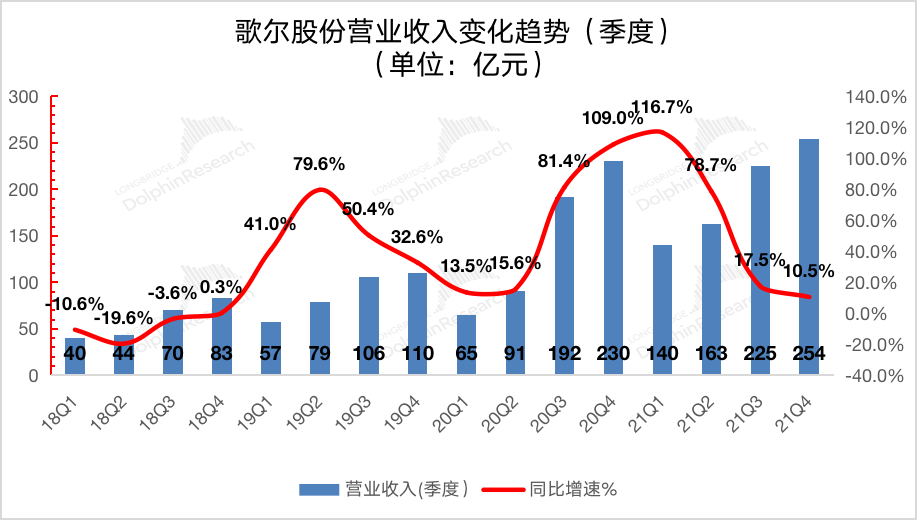

歌尔股份2021年第四季度总营收254.3亿,同比增长10.5%,略超市场预期(251亿)。但同时也关注到歌尔营收端增长本季度已经回落至10%左右,公司过去几个季度由Airpod带来的高增长已然不在。而市场本身对歌尔的期待是消费电子中具有相对成长性的公司,在手机市场趋于稳态以及TWS耳机渗透率遇瓶颈后,公司增长的主要关注点回到了ARVR产品能否迎来爆发。

来源:公司财报,长桥海豚投研

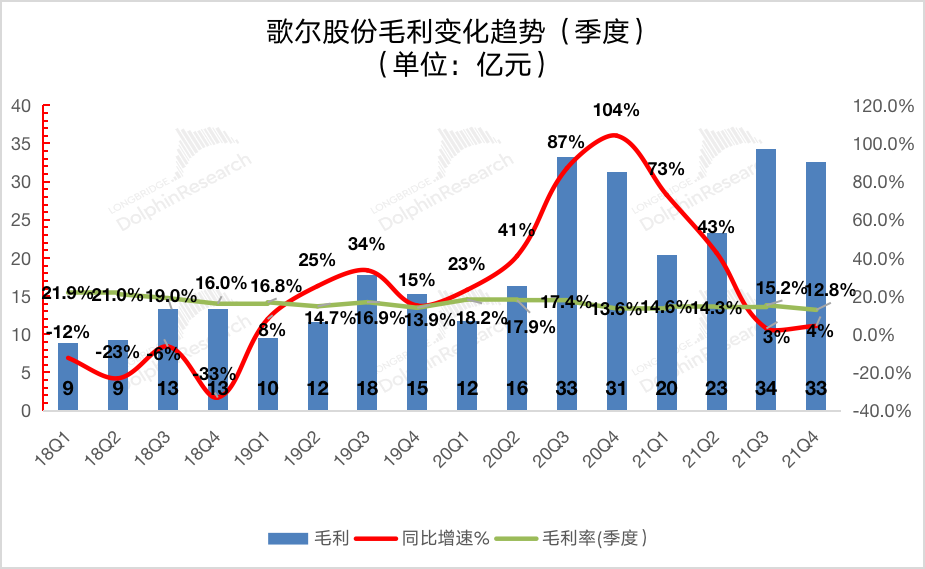

歌尔股份2021年第四季度实现毛利32.6亿元,同比增长4%。公司本季度毛利率出现较大下滑,下滑至12.8%,同比下降0.8pct,大幅低于市场预期(14.82%)。公司本季度毛利率下滑主要是部分业务盈利能力下滑以及原材料成本上涨所致。各项业务中盈利能力下滑最明显是的智能声学整机业务(TWS耳机),产品周期渗透率提升遇瓶颈,行业出货量整体出现下滑,致使公司相应产品业务毛利率出现较大下滑。

来源:公司财报,长桥海豚投研

二、各业务线:增长趋缓,智能硬件才是方向

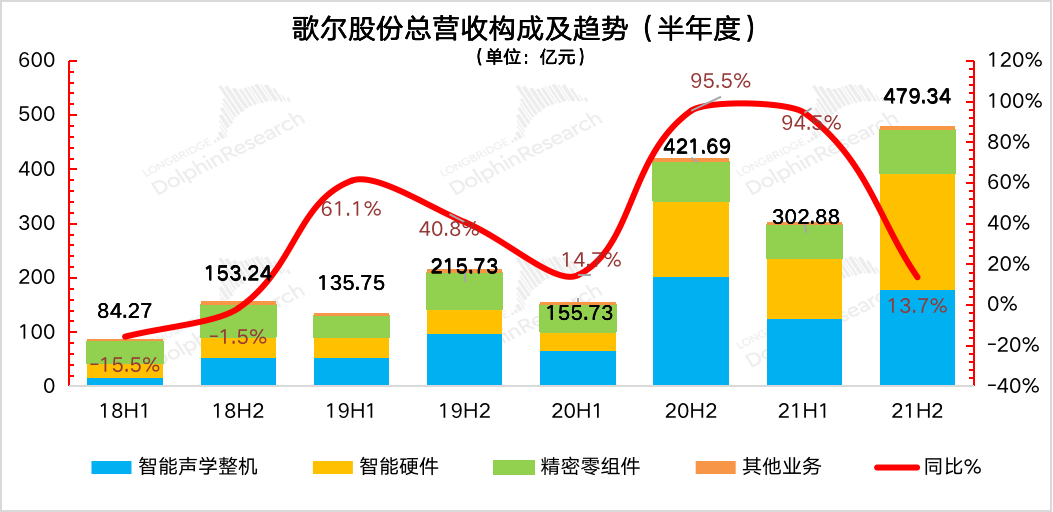

歌尔股份的各项业务中,智能硬件和智能声学整机已经成为公司最大的两项业务,两者合计占比达到80%以上。其中智能声学整机的快速成长主要来自于大客户Airpods的贡献,而智能硬件的增长主要由ARVR设备(Meta的Oculus等)、PS游戏机等。

来源:公司财报,长桥海豚投研

2.1智能硬件业务

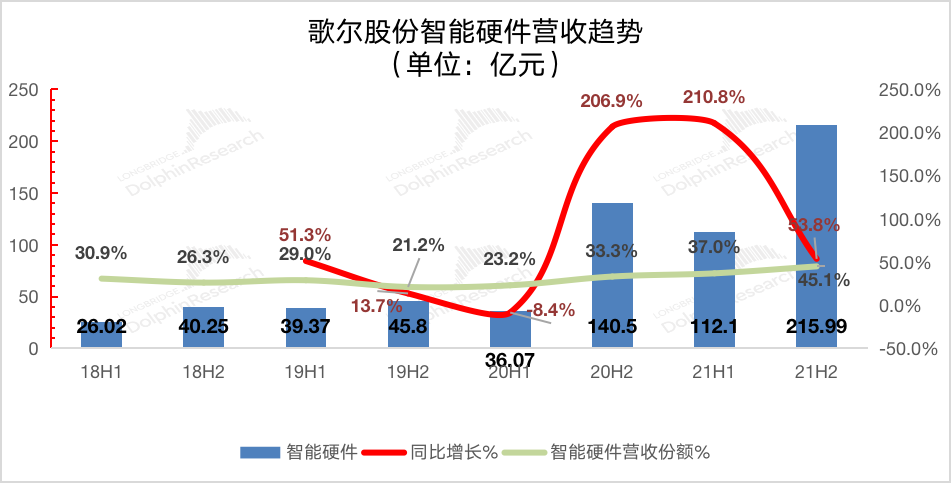

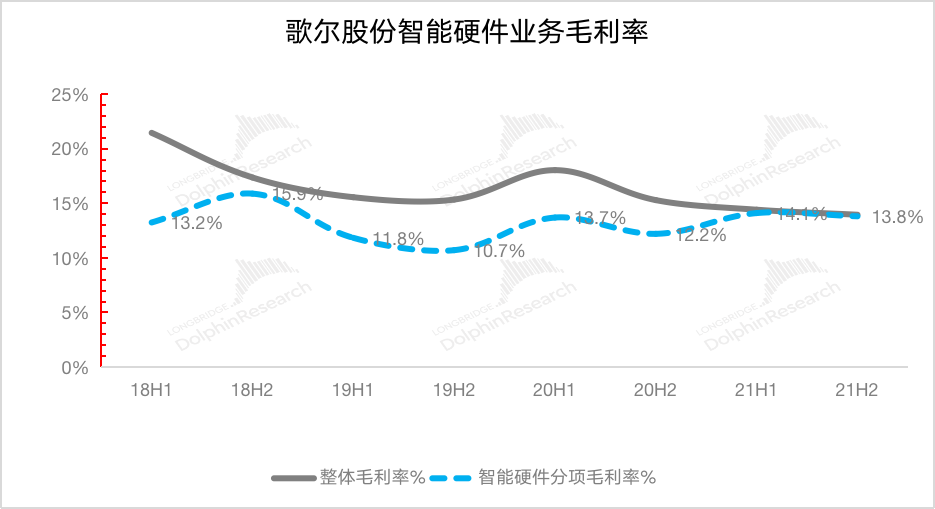

歌尔股份的智能硬件业务2021年下半年实现收入216亿元,同比增长53.8%。随着Oculus和PS产品的出货增长,公司智能硬件业务已经成长最大的收入来源,占比达到45.1%。同时也关注到在下半年智能硬件业务增速虽然出现了明显回落,但在供应紧张等情况下,公司的智能硬件业务仍实现了50%以上的增长。未来苹果MR等新产品的推出,有望再次激发VRAR行业的发展,公司将继续受益。

歌尔股份的智能硬件业务2021年下半年毛利率实现13.8%,环比上略有下滑。这方面有上下半年的季节性因素也有原材料涨价影响,但影响对智能硬件业务不大。

来源:公司财报,长桥海豚投研

2.2智能声学整机

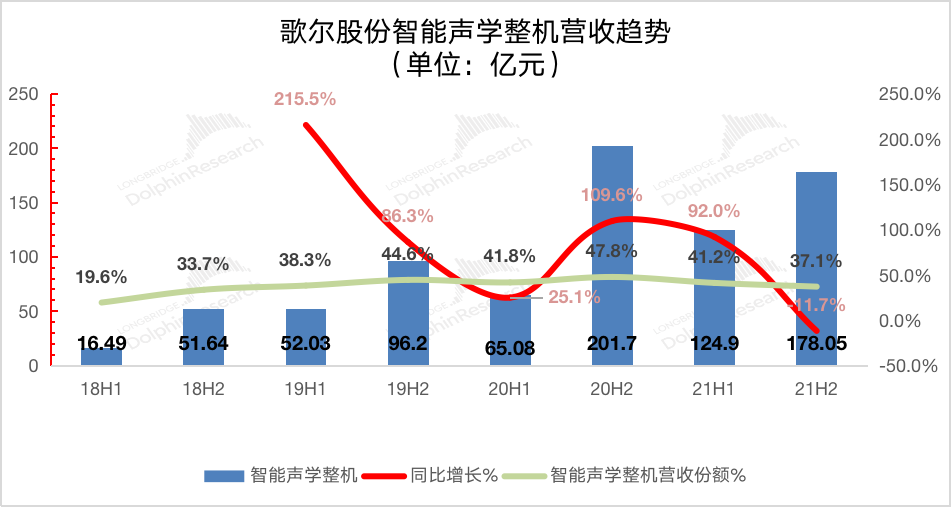

歌尔股份的智能声学整机业务2021年下半年实现收入178亿元,同比下滑11.7%。智能声学整机业务在经历了2020年下半年至2021年上半年接近100%的增长后,在2021年的下半年出现回落主要是因为Airpods的销售遇冷,下游需求不旺致使公司业务出现下滑的情况。在Airpods渗透率提升遇阻后,智能声学整机难以提供公司增长的推动力。

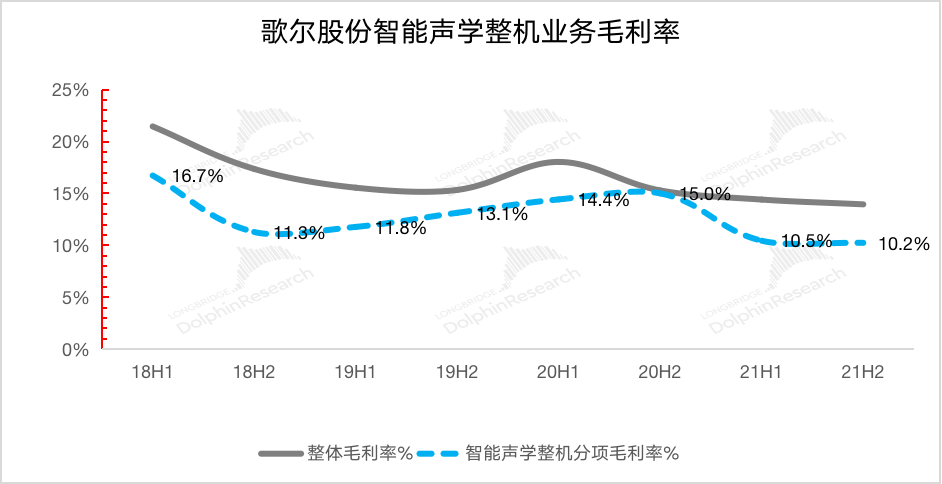

同时,歌尔股份的智能声学整机业务毛利率在2021年下半年出现较大滑落,仅为10.2%。除原材料涨价对成本影响外,最主要的原因还是在于终端需求不旺对产品出货的影响。

来源:公司财报,长桥海豚投研

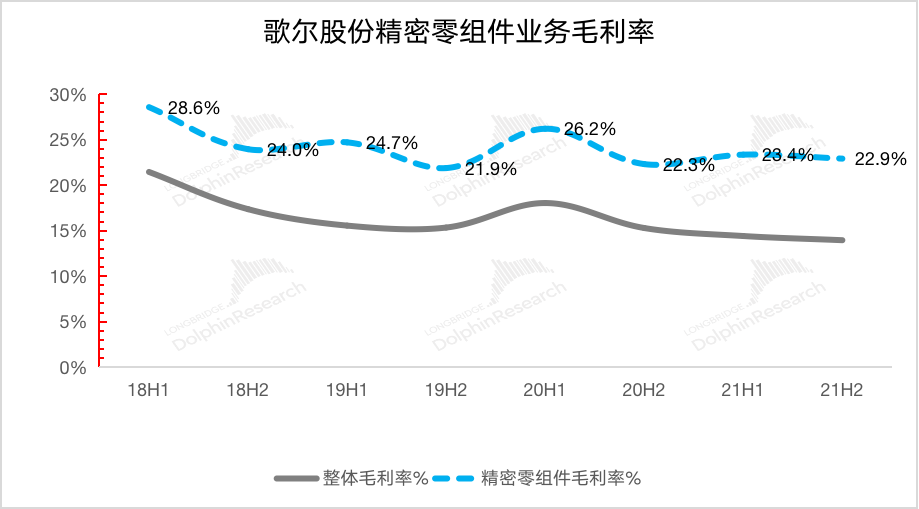

2.3精密零组件业务

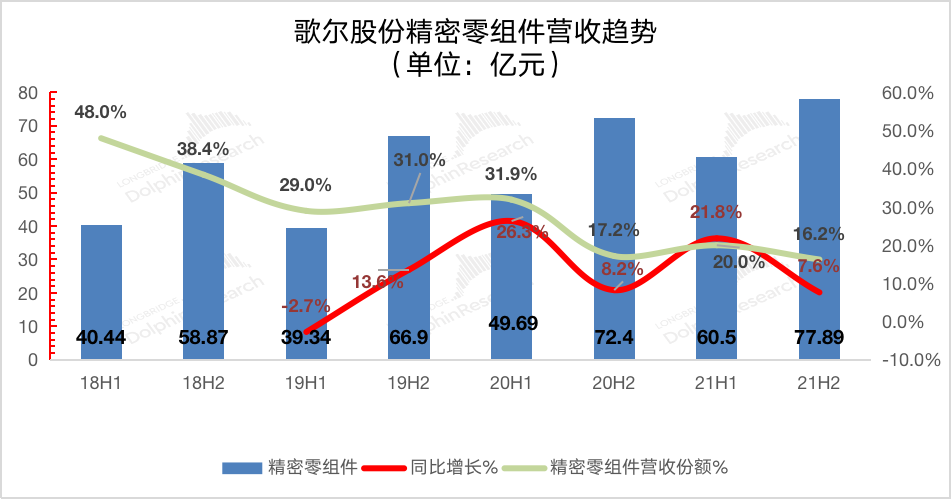

歌尔股份的精密零组件业务2021年下半年实现收入78亿元,同比增长7.6%。歌尔的精密零组件业务主要包括MEMS、mic等电子器件,其中最大的下游应用领域在手机方面。

由于大客户下半年的新品发售,歌尔股份精密零组件业务收入往往是下半年好于上半年。公司该业务在2021年下半年的增长,主要来源于苹果的新机及出货量实现正增长。

歌尔股份精密零组件业务2021年下半年毛利率为22.9%,保持相对平稳,环比方面的下滑有季度性因素和原材料涨价的影响。

来源:公司财报,长桥海豚投研

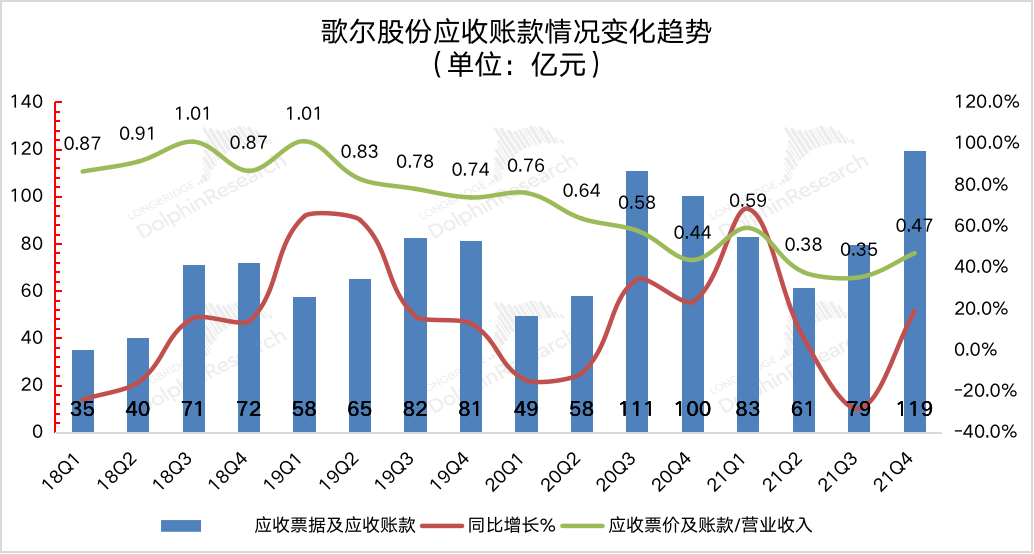

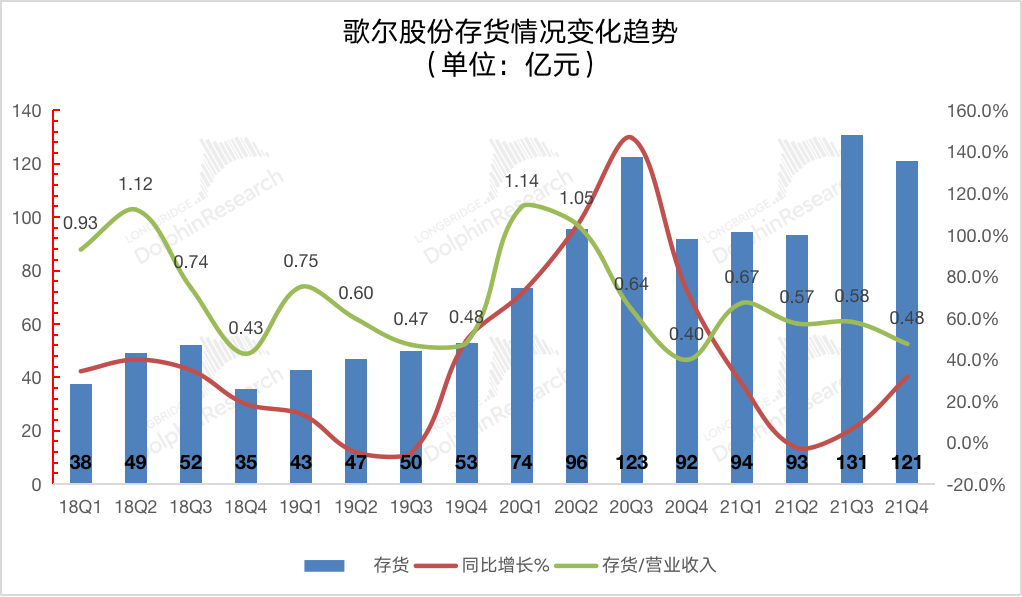

三、营运指标:应收账款&存货,维持合理水位

应收帐款:歌尔股份2021年第四季度应收帐款119亿元,同比增长19%。从应收帐款/营业收入指标看,歌尔股份本季度有所上升至0.47,整体仍维持在相对合理水位。

来源:公司财报,长桥海豚投研

存货:歌尔股份2021年第四季度存货121亿元,同比增长31.7%。从存货/营业收入指标看,歌尔股份本季度继续下滑至0.48。歌尔股份存货占比在Q4会有季节性下滑的情况,主要是由于收入的增长以及备货在Q4旺季实现销售,指标整体仍维持在相对合理水位。

来源:公司财报,长桥海豚投研

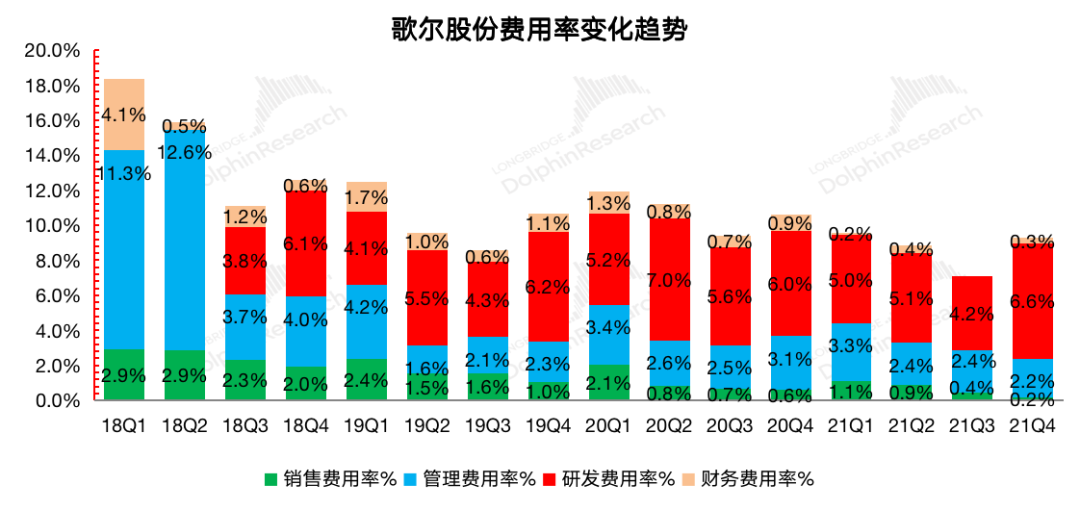

四、费用率及业绩:费用率控制趋好,但业绩仍不及预期

2021年第四季度歌尔股份四项费用合计23.56亿元,同比减少3.2%。四项费用率9.3%,四项费用率的下滑主要来自于公司业务扩大的规模效应和销售费用及管理费用下滑。

1)销售费用:本季度0.44亿元,同比减少68.3%,销售费用率0.2%。公司销售费用的减少主要由于公司良好的客户关系以及规模效应的推动,销售费用率已经连续3个季度下降至1%以下;

2)管理费用:本季度5.57亿元,同比减少20.7%,管理费用率2.2%。随着公司收入增长,在规模效应下管理费用率继续下降;

3)研发费用:本季度16.77亿元,同比增长21.4%,研发费用率6.6%。公司研发费用是四项费用中占比最大的部分,主要投向于VR虚拟现实、声学等研发领域。在2021年公司研发人员规模继续扩大,达到12895人,同比增长5.9%。研发费用的增长主要来自于对研发人员的增加和薪酬的增长;

4)财务费用:本季度0.77亿元,同比减少63.3%,财务费用率0.3%。公司财务费用的变化主要由于利息支出及汇兑损失减少,利息收入增加。

注:18Q3前原管理费用项目包含研发费用

来源:公司财报,长桥海豚投研

歌尔股份2021年第四季度归母净利润9.4亿元,同比增长13.2%,低于市场预期10.73%,靠近公司此前预告下限(9.12-11.96)。在费用率稳步下调的情况下,歌尔股份本季度业绩不及预期的主要原因在于,公司毛利率方面出现明显下滑。

第四季度公司净利率回落至3.7%。公司净利率水平在Q4出现下滑是,存在季节性因素的影响。虽然从历史同期看,3.7%的净利率水平也差强人意,但是市场本身对公司在智能硬件放量后有业务毛利率稳步提升的预期。而公司的盈利能力在本季度再次出现较大回落,最终在业绩上也低于了市场对公司的预期。

来源:公司财报,长桥海豚投研

五、净资产回报率:“跌落”的净利率拉下ROE%

2021年第四季度歌尔股份净资产回报率出现回落,季度ROE%回到3.5%。公司从2018年以来净资产回报率水平逐渐提升,然而本季度回落主要原因来自净利率的下滑。

ROE%=销售净利率*权益乘数*资产周转率

对ROE%的分析,从各因子的拆解入手:

1)销售净利率:2021年第四季度歌尔股份销售净利率达到3.7%,环比下降明显(-3.4pct);

2)权益乘数:2021年第四季度歌尔股份权益乘数为2.21,保持相对平稳(+0.08);

3)资产周转率:2021年第四季度歌尔股份资产周转率为0.43,环比略有回升(+0.01)

综合各因子情况,歌尔股份本季度ROE%的下滑最主要来自于销售净利率的大幅下降。虽然歌尔股份ROE%在Q4会出现季度性的回落,然而在同比上也仍有下滑。

智能声学整机业务在经历高增长后,毛利率的大幅回落严重拖累公司的净资产回报率。虽然公司通过费用率控制能弥补一部分毛利率下滑的影响,但毛利率才是公司业绩增长的主要驱动力。只有通过产品打磨和产业链地位提升,才能给公司带来稳定持久的高盈利能力。

来源:公司财报,长桥海豚投研

评论