文|新摘商业评论 子雨

在直播税收整改、音乐版权非独家监管、开屏广告监督的大环境下,腾讯音乐娱乐集团(简称TME)面临的竞争压力前所未有。

这时,锻造一支训练有素、反应灵敏、运转高效的队伍,以应对动荡的外部竞争环境,是重要且必要的。去年4月腾讯音乐对管理层进行了一番调整,腾讯集团副总裁梁柱从PCG调入腾讯音乐担任CEO,前任CEO彭迦信转任集团董事长。6月,腾讯音乐又进行了成立以来规模最大的组织架构升级,确立下以内容和平台为两大核心方向的“一体两翼”战略。

不过从最新披露的财报数据可以看到,营收净利双下滑,用户流失(移动端月活用户连续六季度同比下降),面对抖快短视频平台的不断蚕食,腾讯音乐想要站稳在线音乐霸主地位,扩大行业竞争优势,只有抱紧视频号的大腿,才能赢得一线生机。

营收净利双下滑

腾讯音乐经营承压。

3月21日,腾讯音乐发布了2021全年及四季度财报,全年营收312.4亿元,同比增长7.2%,实现净利润30.3亿元,同比减少27.1%;Q4季度营收76.1亿元,同比减少8.7%,净利润5.36亿元,同比减少55.3%。

这是腾讯音乐自2018年底上市以来,营收增速首次出现季度下滑。

管理层对于净利润率下滑的解释是,直播、K歌等高利润率业务增速慢于在线音乐业务,导致整体利润率下降。预计2022年净利润率会和2021年持平。

这其实也映射着腾讯音乐“一体两翼”下基于“听、看、唱、玩”的多元业务驱动。腾讯音乐自成立起就没把自己定位为一款音乐播放器,而是朝着音乐娱乐社交产品的方向努力。

换言之,腾讯音乐是希望以声音为切入口,搭建一个可以持续满足用户泛娱乐需求的大生态。

所以我们会看到,去年,腾讯音乐收购懒人听书,成立了整合协调跨平台长音频业务的管理团队,搭建长音频内容矩阵。将QQ音乐与全民K歌直播团队进行整合,设立互动视频产品部,同时深化与视频号的合作,想要持续丰富用户的“视、听”音乐体验。

推出中国首个虚拟音乐嘉年华TMELAND,QQ音乐和酷狗音乐还分别发布了“M-PETS”和“音乐精灵”虚拟数字宠物,对虚拟交互进行探索,开拓“玩”的疆土。

腾讯音乐想要笼络用户,尤其是年轻用户多样的娱乐消费需求,但也要意识到,优质的服务体验与产品设计,背后需要技术研发的持续重投入来支撑,如此多维度的试炼,会拉高经营成本。

这一点,在财报中也能寻到踪迹。2021年,腾讯音乐一般及行政费用40.1亿元,较2020年增长29.3%,背后原因主要是为扩大产品与技术创新方面的竞争而增加的研发投入,导致盈利有所收窄。

用短期的盈利缩减去让渡长期的技术投入是没有问题的,但前提是企业的经营壁垒要高,才能支撑技术“新基建”的长续投入。

在线音乐服务(包括专辑销售、会员等收入)与社交娱乐服务(包括直播、K歌)是腾讯音乐两大主要收入来源。但如今没有了独家版权,饭圈整治又趋严,之前那一套联合歌手与音乐人,让粉丝打榜提高营收的路子行不通,用户无限制地购买虚拟礼物等也不再被允许,现金奶牛被掐断,腾讯音乐曾经的护城河已经有了裂痕。

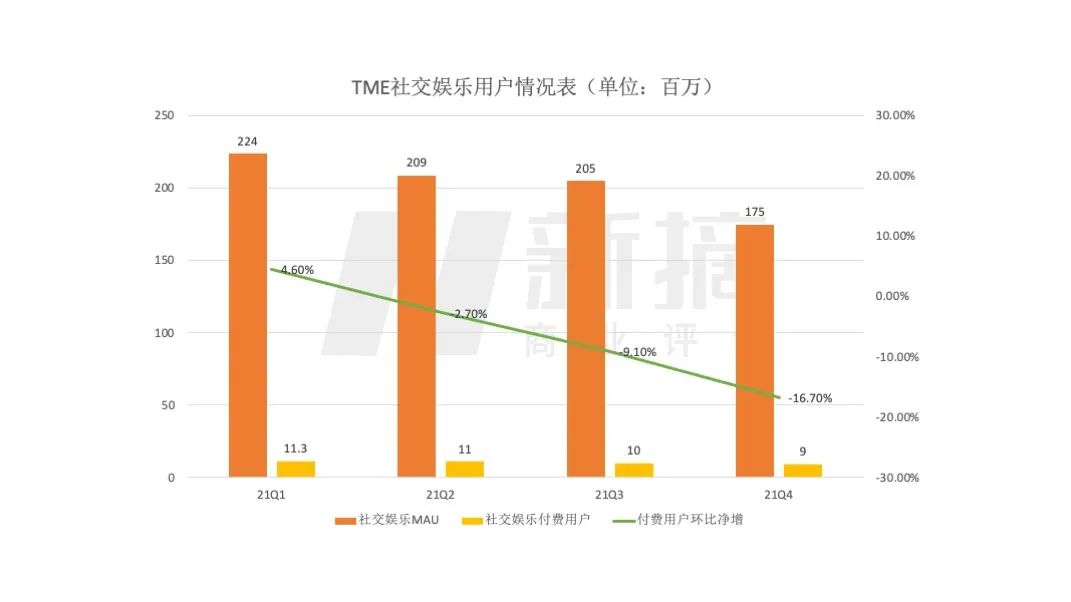

除了营收与监管压力,腾讯音乐还面临用户流失的问题。2021年Q4,来自社交娱乐服务的收入为47.3亿元,同比下降15.2%。在线音乐移动MAU同比下降1%至6.15亿,社交娱乐移动MAU同比下降21.5%至1.75亿。

用户流失翻译过来就是用户使用粘性不强,对平台没什么忠诚度,“可来可走”,没有强关注度的流量,企业可进行商业化的想象空间就会被压缩。所以,用户使用粘性也是衡量企业竞争力的一大指标。

抖音、快手等短视频的崛起,明显抢占了娱乐用户的使用时长,蚕食了诸如QQ音乐、网易云音乐,以及优酷、爱奇艺等平台的份额。对于在线音乐与社交娱乐移动MAU双下滑的现状,管理层也在电话会上承认,主要是轻度用户流失到其他泛娱乐平台导致。

显然,在“黏住新用户”的第一步,腾讯音乐的竞争力已经被削弱。

腾讯音乐本身也有意识到这些问题,且在努力寻找解决办法。目前正在测试的一大举措就是,用户观看30s-60s广告,可享受30-60分钟的会员权益。这既是针对免费用户挖掘广告变现空间,也是在培养轻度用户的使用习惯。

对于喜爱音乐的重度用户,腾讯音乐还是有一定吸引力。Q4在线音乐付费用户达到7620万,同比增长36.1%,环比增加了500万,付费比例为12.4%。在线音乐订阅收入同比增长了22.7%,在线音乐订阅收入同比增长31.9%至73.3亿元。

对比国际流媒体Spotify超40%的付费率,腾讯音乐12.4%的付费率明显还有很大的进步空间,这也是外界赋予TME最具想象力的地方。

从平台应用升级,到视听音娱全方位多维度的服务深化,能看到腾讯音乐聚拢年轻用户娱乐需求的野心,但还有一个无法忽视的事实是,腾讯音乐所有尝试都是建构在腾讯这一流量帝国之上。

抱紧视频号大腿

外界对腾讯音乐想象空间的拉升,很大程度上来源于微信这个大生态对其持续不断的流量与资源倾注,尤其是视频号的辅助。

面对抖快等短视频平台的强势崛起,微信视频号的战略地位不断提升,成为腾讯卡位短视频赛道最后的堡垒。而不断面临用户流失的腾讯音乐,也需要一个类短视频平台做留存。

音乐与短视频产生的奇妙化学反应,从抖音神曲的发酵中就能够窥探到,事实也是,腾讯音乐在不断加强与微信、腾讯游戏和腾讯视频等平台的跨界合作,尤其是与视频号的深度联动。

想要坐稳在线音乐霸主地位,腾讯音乐要抱紧视频号的大腿。

已知视频号还对音乐类用户做了专门的才艺分类,在这样高精准的流量加持下,用户能够及时收听收看到自己感兴趣的音乐类内容,腾讯音乐也加大了对音乐人的吸引力,甚至重构音乐生态。

去年10月,腾讯音乐人联合微信视频号,QQ音乐、酷狗音乐、酷我音乐共同发起的“同频计划”,可以看做一份让音乐人“名利双收”的直通指南。成为同频计划音乐人后,不仅能获得现金收益,专属流量激励等福利,还有机会直通腾讯音乐人 视频号专属直播项目,解锁更丰富的曝光渠道及合作资源。

随着微信视频号的内容更加多样化,产品体验不断提升,视频号的人均使用时长及总视频播放量同比增长一倍以上,带动腾讯音乐在视频号直播上独家举办的西城男孩(Westlife)的首次线上演唱会吸引了2700万人观看。

就像每枚硬币都有两面,任何事情也都有两面性。所谓“兴也腾讯,亡也腾讯”,当腾讯狂飙突进时,腾讯音乐也与有荣焉,欣欣向荣,可当腾讯自身也陷入增长乏力,或流量趋缓之后,腾讯音乐也不免受其影响。

财报中提到,腾讯音乐网络广告业务在Q4收入同比下降13%至215亿元,这反映了教育、游戏及互联网服务等行业的广告需求疲软,部分被合并搜狗所带来的广告收入所抵消。

由于移动广告联盟及微信朋友圈广告收入减少,腾讯音乐社交及其他广告收入下降10%至183亿元,媒体广告收入下降25%至32亿元,反映了腾讯视频和腾讯新闻服务的广告收入减少。

数字音乐的普及大大降低了用户享受音乐的门槛,在高企的版权成本挤压下,在线音乐服务带来的增量很有限,毛利更高的社交娱乐服务才有更多新故事可讲。

未来流媒体平台的竞争一定是拼服务、拼体验,这也意味着各家要在个性化服务打造,数字专辑销售,音乐人IP的争夺上下功夫,要更强势地夺取用户时间。换言之,这依然是一场流量争夺战。

元宇宙的故事不好讲

在发布财报的同时,腾讯音乐同步官宣了赴港二次上市的消息。“虚拟交互2022年会继续成为腾讯音乐重点探索方向之一”。看得出,二次上市后,腾讯音乐想要讲一个元宇宙的故事。

不过腾讯音乐做元宇宙,并不如网易云音乐有优势。元宇宙可以笼统理解为平行于现实世界的虚拟世界,既映射现实世界,又独立于现实世界,讲求持续性,实时性,兼容性,经济属性,可连接性,可创造性。

腾讯音乐的社区属性很薄弱,在满足用户虚拟社交需求上略为逊色。

虽然腾讯音乐有想靠QQ导流弥补社交短板,新版QQ客户端内置了虚幻引擎的图像能力,以实现实时渲染及物理模拟,用户可定制及装扮其3D虚拟角色,以用于各种社交场景。但与网易云音乐云村村民的身份认证相比,还是少了些“原生的味道”。

其次,相比Meta、微软、英伟达等国际巨头,具备硬件底层能力,以及构建虚拟空间的技术平台底座的能力,国内互联网巨头都尚未形成功能较为完善的原平台。

而腾讯音乐在元宇宙上的尝试多是围绕内容需求层面,几乎没有任何硬核的技术底子。想要深入布局元宇宙平台底层技术和核心技术能力的生态,还要依靠腾讯这棵大树。

不管外界怎么看,起码腾讯音乐集团内部都对腾讯音乐的未来发展充满信心。就在财报发布的同时,腾讯音乐管理层业公布了股票回购计划的进展,目前公司已经完成了10亿美元股票回购计划的50%以上,计划在今年完成该计划的其余部分。

2018年腾讯音乐上市时,时任腾讯公司高级执行副总裁、腾讯音乐娱乐集团董事长的汤道生曾表示,腾讯音乐娱乐不单只关注用户的音乐体验,音乐对腾讯来说是娱乐内容战略的重要一环。

音乐内容早已不囿于歌曲本身,而需要与整个音乐娱乐全方位关联互动,内容也呈现泛娱乐化趋势,这一战略的野心甚至延长到,要辐射至整个文化娱乐产业,也是腾讯音乐的共识。

或许,从腾讯入股腾讯音乐的那一刻起,就没有把腾讯音乐的盈利能力放在首位。腾讯更关心的是,腾讯音乐能否扛起文娱产业枢纽的重任,在音乐领域完成对其他平台的流量狙击,元宇宙亦然。

目前看来,腾讯音乐做得还不够,起码面对抖快的强势攻击,腾讯音乐还没能拿出更强悍的抗衡姿态。

评论