记者 |

“2020至2022年,我们内部确定为基础夯实和业务调整期,在此期间,我们希望一方面夯实资产质量,加快处置过去历史遗留的不良资产,另一方面进行业务策略、结构的优化。”3月30日上午,在民生银行2021年业绩会上,履新董事长一年零九个月的高迎欣如是说。

高迎欣上任以来,民生银行确定了新的战略发展定位和战略发展路径,备受市场关注。

在2021年年报的致辞中,高迎欣介绍,民生银行研究制定了五年发展规划(2021年-2025年),聚焦“民营企业的银行、敏捷开放的银行、用心服务的银行”战略定位。

“我来民生银行的这段时间感觉充满着挑战和压力。”在2020年的业绩会上,高迎欣感叹。彼时,民生银行交出了一份不甚理想的财报,净利润同比下降36%。

时隔一年,民生银行业绩如何表现?

营收为何负增长?

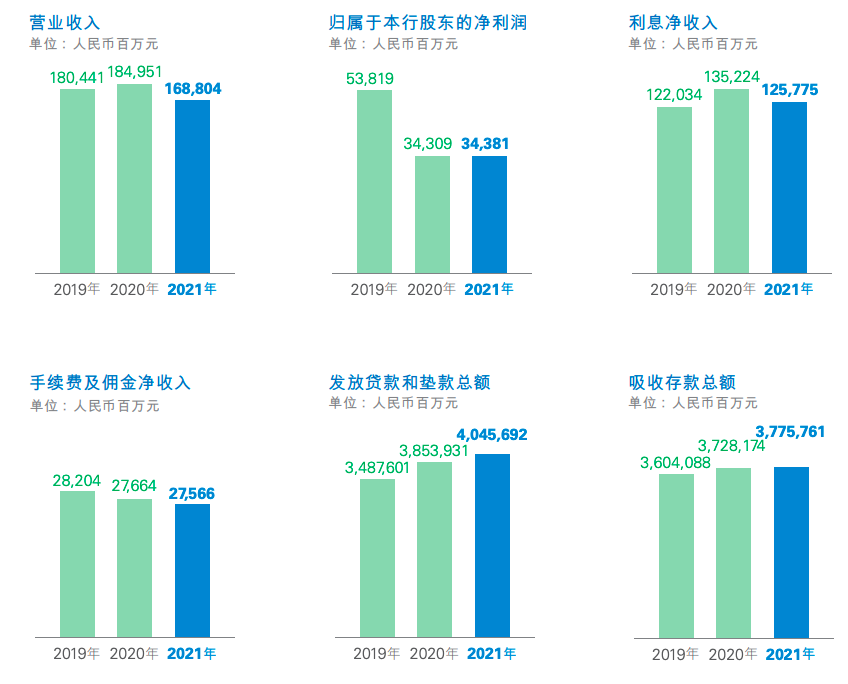

从具体财报数据分析,2021年,民生银行净利润增幅转正,但营收增速为负。数据显示,该行全年营收1688.04亿元,同比下降8.7%;归属于该行股东净利润343.81亿元,同比增长0.2%。

从盈利能力指标来看,民生银行ROA(平均总资产回报率)和ROE(净资产收益率)连续3年下降。数据显示,2019年至2021年,该行ROA分别为0.87%、0.51%、0.50%;ROE分别为12.40%、6.81%和6.59%。

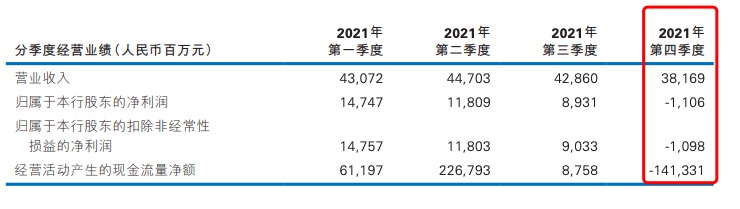

剖析其财务报表可以发现,民生银行营收分为非利息净收入和利息净收入,前者同比下降13.47%,而后者同比下降6.99%。而该行的净亏损主要出现在2021年四季度,当季,归属于该行股东的净利润为-11.06亿元。

对于2021年营收呈现负增长的原因,该行主管支付和财务的副行长李彬在会上解释,主要有四点原因:

一是民生银行一直在持续压降非标投资,2021年信托及资管计划、理财产品等非标投资日均规模同比下降2459亿元,相应的利息收入及非利息收入分别同比下降54.86亿元和65.25亿元,合计下降120亿元。而全年营业收入同比下降161亿元,因此非标投资的压降对营业收入下降产生较大影响。

二是该行调整贷款的结构,加大对高评级客户的信贷投放,对贷款收益有一定影响,但同时也降低了信用风险。另外,2021年对公房地产业贷款比上年末减少788亿元,在各项贷款中占比8.9%,比上年末下降2.5个百分点。这部分高收益贷款的下降也影响了利息收入。

三是债券投资结构的调整,民生银行增加了流动性较强的国债、地方债的配置,同时降低了收益率较高但风险也较大的ABS(资产支持证券)及企业债规模,企业债投资余额比上年末下降228亿元,降幅5.8%。

四是落实国家减费让利政策,支持实体经济,降低客户融资成本。2021年,该行持续加大中小、小微普惠金融的支持力度,客户融资成本呈下降趋势。

业务结构做了哪些“加减法”?

在资产规模方面,截至2021年末,民生银行资产总额为6.95万亿元,较上年末增长0.04%,其中,客户贷款总额为4.05万亿元,较上年末增长4.98%;负债总额为6.37万亿元,较上年末减少0.67%,其中,吸收存款为3.79万亿元,较上年末增长1.28%。

“资产质量稳中向好”,高迎欣在介绍民生银行业务结构优化时表示,通过业务结构调整,该行核心负债明显提升,贷款占资产的比重稳步提升,风险管理水平和能力、全行上下合规意识明显加强。

具体来看,民生银行做了哪些调整?高迎欣用了“加减法”进行比喻。

“在‘减法’上,民生银行坚决压缩各种影子银行业务、高成本的结构性存款,坚决停掉或者严控高风险的业务,这里的风险不仅包括信用风险,还包括高操作风险。”高迎欣指出,做减法虽然短期带来收入、利润上的压力,但是对一家银行稳健、长期控制风险,长远发展是有益处的。

在“加法”方面,高迎欣介绍,该行积极服务国家战略,在重点领域、重点区域,比如绿色金融、普惠金融、乡村振兴、制造业等领域加大信贷投放,已经推出一批创新的、有竞争力的产品和服务。

值得关注的是,资产质量方面,截至报告期末,该行不良贷款率和不良贷款余额呈现“ 一降一升”,其中,不良贷款率为1.79%,比上年末下降0.03个百分点;不良贷款总额723.38亿元,比上年末增加22.89亿元。

银保监会2月公布的数据显示,截至2021年末,商业银行不良贷款率1.73%,其中,股份制商业银行不良贷款率为1.37%。这也意味着,民生银行的不良贷款率不仅高于股份行平均水平,还高于商业银行平均水平。

界面新闻记者了解到,2021年下半年以来,受多种因素叠加影响,房地产行业前期累计的风险开始显现,部分高杠杆的房企出现了资金链问题。民生银行的房地产资产质量也因此承压。

数据显示,截至2021年末,该行公司不良贷款(含票据贴现)总额436.67亿元,比上年末增加49.83亿元,不良贷款率1.89%,比上年末上升0.18个百分点。 其中,该行对公房地产不良贷款的余额是95.74亿元,较年初增加了65.34亿元,不良贷款率为2.66%,较年初上升了1.97个百分点。

对于民生银行对公房地产不良贷款,该行副行长石杰认为,其不良贷款的金额及不良贷款率的上升符合目前房地产行业周期性调整的现状。

对于未来该行房地产业务开发策略,石杰指出,2022年,将继续高度重视房地产领域的风险防范,严格贯彻执行监管要求,坚持“房住不炒”的定位,按照稳总量、调结构、强管理、控风险的总体原则,分类、分层、丰富合作产品,保持项目融资稳中有升,积极开展保障性租赁住房贷款及并购贷款业务。同时,该行将提升作业效率,优化客户及业务结构,严准入管理,强化贷后监测,多措并举,保持其房地产业务的平稳发展。

另外,在中小投资者关注的现金分红方面,民生银行拟以利润分配股权登记日本行总股本为基数,向该行全体股东每10股派发现金股利2.13元(含税)。以上利润分配预案需经该行股东大会审议通过。

评论