文|犀牛娱乐 胖部

编辑|夏添

秀场直播生意正在迎来“中年危机”。

这一方面是指向这门生意本身,相较于带货直播或游戏直播,传统的秀场直播生意近两年已经难掩颓势,去年以来的监管风潮给行业带来了更多压力,一定程度上表现出市场的不适应性。

另一方面则指向欢聚、映客、花房集团和挚文集团等秀场直播巨头们,在他们最新的财报中,各项行业数据见顶的趋势进一步明显。而随着诸多秀场头部主播们跟随流量进一步迁移至抖音、快手、B站和视频号等,传统平台表现出新竞争环境下的力不从心。

秀场直播的最近一轮关注来自今年315晚会,“男运营假扮女主播”的行业乱象、“榜一大哥哭晕在厕所”,一时成为热门话题。可以预料这轮曝光之后,今年秀场直播的行业管控还将进一步升级。

“3.15”晚会视频截图

在很长时间内,秀场直播的吸金能力有目共睹。但现在好日子已经一去不复返,行业形象、口碑和监管压力等各方面因素下,秀场直播开始背负生存压力,而主要平台已经在寻找有想象力的新故事。

直播+社交、出海、音频,增长见顶后平台寻路

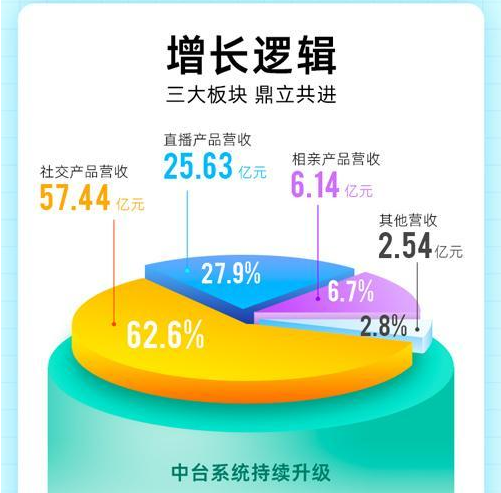

3月28日,映客发布2021年财报,年整体营收91.8亿元,较去年同期49.5亿元增长85.4%。主要产品MAU(每月活跃用户)为4280万人,较去年同期3647万人增长17.4%。

数据整体表现亮眼,但如果对其营收结构做一观察会发现,映客这轮增长主要来自其社交业务,在总营收中贡献占比达62.6%;直播产品与相亲产品的业务营收分别为25.6亿元及6.1亿元,分别占总营收的27.9%和6.7%。

映客财报图片截图

而如果对比去年的财报,会发现彼时创新业务(社交、相亲)全年营收达20.7亿元,总营收中占比41.8%;其他收入来自映客APP,如此对比会发现,映客APP的秀场直播收入并未有多少提升。

这种增长乏力在其他几家此前的财报中也有所表现。出售给百度的YY直播作为此前的行业第一,在2020年已经表现出颓势,多个季度营收在30亿以下,全年营收99.5亿元;2021年百度未单独列出YY数据。

此外,陌陌和探探的母公司挚文集团的整体表现不及预期,净收入同比下降3%至人民币145.76亿元;非公认会计准则下净利润为人民币20.37亿元,而2020年同期为人民币28.96 亿元,同比下降29.7%。

而从用户数据看,2021年第四季度,挚文集团视频直播服务和增值服务的付费用户总数1140万,而第四季度为1280万,继2019年的1380万再度出现下滑。

在数据见顶的大环境下,寻找新的增长点,是各平台延续发展的必然选择。

可以看到,作为“直播+社交”模式的开创者,陌陌或许给2018年入局社交娱乐的映客带来了一些思考,即通过这两种业务之间的联动效应,为平台提供营收上的考量。

从映客的数据可以看到,其社交和相亲产品带来了较好的引流,相亲领域的对缘APP去年促成了2000万次匹配相亲,稳坐视频相亲赛道第一梯队。这或许可以为其直播受众输血。

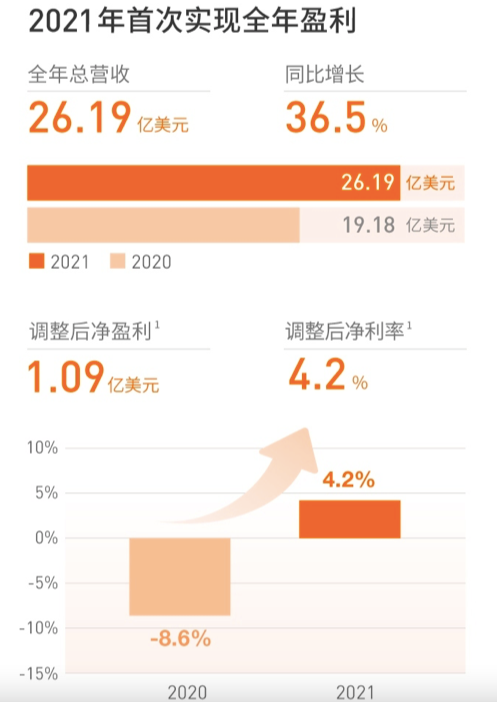

而出售YY的欢聚时代,在去年首次实现了全年盈利,总营收26.19亿美元,同比增长36.5%;调整后净盈利1.09亿美元。这些收入主要来自海外直播业务,Bigo Live所在的BIGO公司全年营收23.24亿美元,占集团总营收的89%。

闯过“千播大战”的欢聚时代表现出了在直播领域的丰富经验,实现了在海外的快速拓展,其财报就提到了将直播派对、音乐会等线上活动搬到海外。

这也让其他平台看到了机会。在映客和挚文集团的财报中,也分别提到了海外市场的发掘。映客的业务展望板块将“重点拓展海外市场”放在第一点;挚文集团财报则提到了渠道投放ROI稳步提升,探探用户和收入规模下半年在印尼市场始终领先于Tinder,去年下半年还在欧美市场推出了游戏“童话镇”。

值得一提的是,去年刚刚提交招股书的花房集团(花椒+六间房),特别提到了语音直播在总营收中占比的提升,2018年至2020年分别入账人民币920万元、1.93亿元及5.23亿元,占同期收入总额的0.5%、6.8%及14.2%。

当传统的秀场直播业务进入瓶颈期,这些平台的发力重点逐渐转向新业务或业务组合,寻找新的增长点来填充主营业务之外的平台想象力。这本身也在证明秀场直播长线发展的困境。

需要强调的是,除了商誉减提的挚文集团,其他几家的盈利或可证明秀场直播本身的吸金能力,但内外部环境的变化正在带来更多变数。

监管升级,秀场直播求变

2020年以来,强监管风潮正在动摇秀场直播的经营模式。

彼时相关部门首先颁布了《关于加强网络秀场直播和电商直播管理的通知》,明确指出平台要实行实名制管理,未实名制注册、未成年用户不能打赏,对用户每次、每日、每月最高打赏金额进行限制。

2021年,文旅部下发《网络表演经纪机构管理办法》明确规定不得以虚假消费、带头打赏等方式诱导用户消费,不得以打赏排名、虚假宣传等方式炒作网络表演者收入。

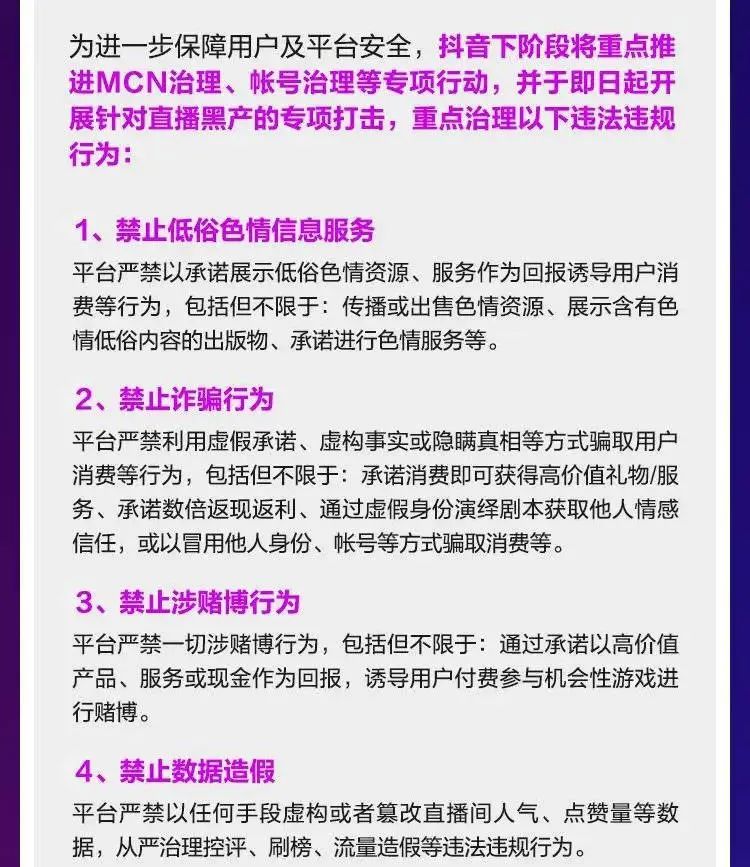

目前来说,这些规定中的硬性要求部分得到了控制,比如实名制注册和未成年用户打赏的问题。更多相关规定还需要平台进一步落地,比如数据造假和限制打赏等;近日,抖音发布公告明确提到禁止情感诱骗、数据造假等行为。

对这些行业乱象的治理,目前还在进一步探索。此次315晚会曝光男运营伪装女主播骗打赏后,3月17日,2022年“清朗”系列专项行动新闻发布会上,有关网络直播、短视频的整治首次以专项出现,并被放在了1号位。

如果接下来监管升级,对大额打赏、连麦PK、数据造假等目前常见的刺激消费手段叫停,对秀场直播的营收能力影响不言而喻。目前来说,可以指望的是娱乐类直播开始出现的一些内容升级风向。

比如抖音上目前逐渐出现了一些更注重表演能力的直播,主播会以国风等造型带来具有较大难度的演出,如目前热度提升的@舞姬安南、@奥大粒等,有超过半数的粉丝是女粉,这就与传统的秀场直播形成了差异。

靠“榜一大哥”打赏、形成诸多乱象的旧模式,到了不得不变的时候。

外部竞争加剧,秀场直播平台还有机会吗?

秀场直播的这些新变化出现在抖音平台,也正在指向行业主场的偏移。

这与在线市场的流量走向有直接关系。直播行业的特点在于需要大量的流量导流实现变现,如前文所言,秀场直播平台的增长已经见顶,而当下流量正越来越多地倾注到以抖音、快手等为代表的新产品。对于这些平台,直播的吸金能力成为一种变现利器。

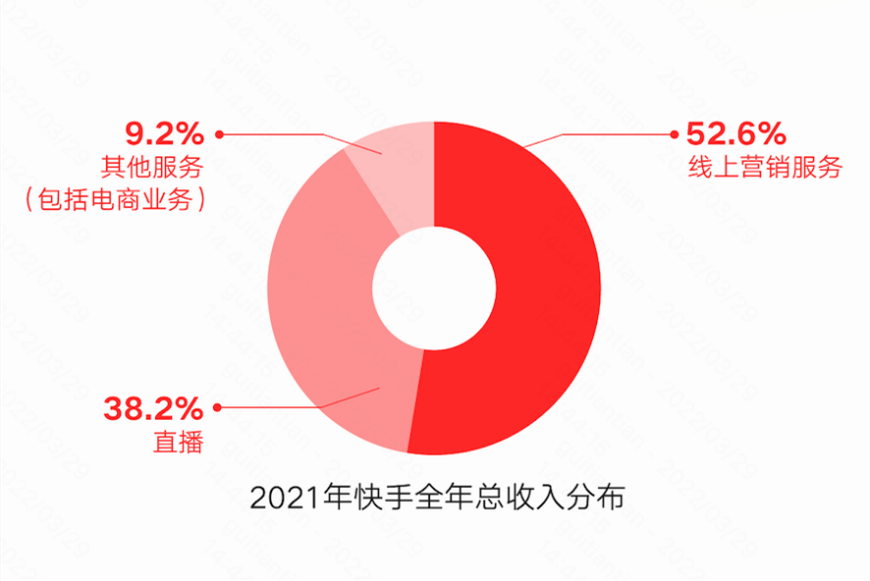

根据快手的最新财报,其全年总收入811亿元中,直播业务占比高达38.2%达到310亿。而在此前多年,直播业务都承担了快手发展前期的主要营收需求;其上年直播收入为332亿元,占比为56.5%,需要看到这部分收入实际上也有一定的下滑。

相较于传统的秀场直播平台,这些新玩家的直播业务表现出更强的优势。一是生态,抖快的直播业务覆盖了秀场直播、游戏直播和带货直播等主要门类,相比内容更单一的平台,用户选择、消费转化的空间更大,也能与短视频等内容联动提升吸粉和促活效率。

二是直播内容,不仅是抖音和快手,包括腾讯音乐、B站等内容平台开发的直播内容,提供了包括线上演出、明星直播等更具吸引力的内容。

三是平台,除了更高的流量,相对更好的路人认知、品牌价值,不但会沉淀受众,也会对新入行的主播甚至部分原秀场主播产生较强的吸引力,而秀场直播的性质决定了主播较平台对用户的粘性更强。早在2018年花椒直播一哥“牌王V哥”就转战快手,2021年还出现了映客起诉主播违约入驻抖音的报道。

不仅秀场直播平台,斗鱼、虎牙等游戏直播平台也面临着同样的困境。此前斗鱼发布年报,2021年营收同比下降4.55%,净亏损高达6.2亿元,付费用户数从上年同期的760万降至730万。同时抖音游戏类用户月活破2亿,快手游戏主播数近250万。

或许可以认为,这已经是直播行业主阵地转移的一次浪潮,集合了多种视频内容和巨大流量的抖音、快手等平台,正在取代以单一直播门类形成用户心智的行业平台,形成对MCN、主播群体和用户的虹吸效应。

这些平台的优势或许在于长期沉淀的用户和经营经验。但随着监管进一步趋严,这些经验所带来的红利可能进一步瓦解。

正在改写的行业格局下,秀场直播平台面临着内容、打法上的一系列挑战,目前营收能力带来的底气或许还将持续一段时间,但适应变化、配合监管、内容迭代,是度过这场“中年危机”的必由之路。

评论