文|长桥海豚投研

贵州茅台2022年以来业绩披露得可谓相当频繁,公司于2022年1月份和3月份先后发布2021年年度生产经营情况、2022年1-2月主要经营数据后,茅台主动披露经营公告,长桥海豚君认为这印证了公司对后续需求的信心,也给全年报表加速定下基调,打消市场悲观预期。

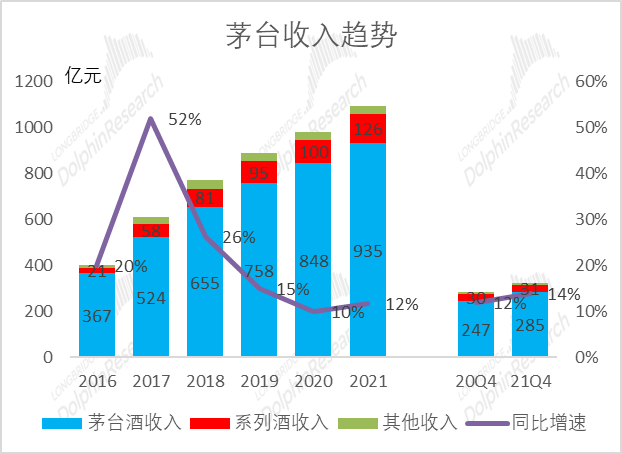

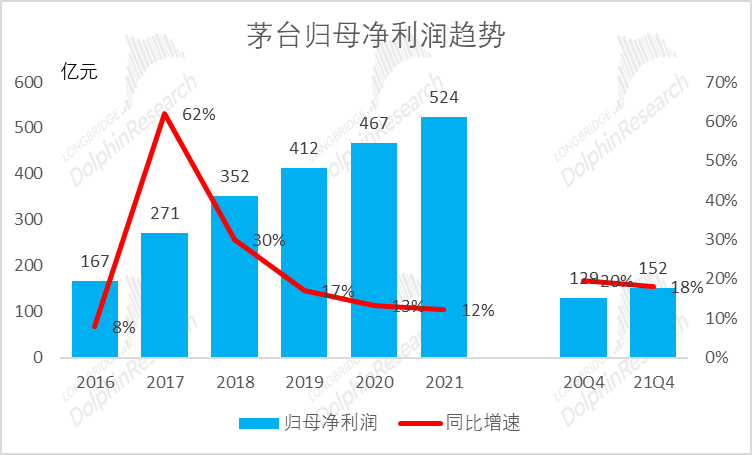

此后“茅台式护盘”在A股上市公司间刮起了旋风,在3月31日凌晨“护盘急先锋”贵州茅台又晒出了2021年年度正式成绩单。2021年贵州茅台实现营业总收入1094.6亿元,同比增长11.71%,实现归母净利润524.60亿元,同时公司也披露了22年的经营目标——营业总收入较上年度增长15%左右。

而2022年第一季度,公司预计实现营业总收入331亿元左右,同比增长18%左右,预计实现归母净利润166亿元左右,同比增长19%左右,第一季度的业绩增速已远超去年同期,顺利实现了“开门稳”、“开门红”,长桥海豚君认为高增主要因非标及直营渠道占比提升,叠加近期经销商基本完成3月打款,非标发货量较大,22年全年茅台业绩高增确定性得到了保障。

同时公司2022年第一季度的收入利润表现也很亮眼,长桥海豚君认为这也主要源于:第一,非标茅台酒方面,直接提价和直营渠道占比增加推动吨价上行。第二,系列酒方面,产品结构升级提升吨价,新品1935放量带动销量增加(预计700吨),贡献约10亿元增量。

值得一提的是,3月28日当天茅台还宣布了新电商平台即将在31日上线的消息,3月29日,官宣后的第二天,“i茅台”App成为App Store免费榜第一,短短几天时间内就成为下载量最高、热度最高的App。

数据来源:APP Store

长桥海豚君认为新电商平台上线,填补了茅台自身在线上销售的空白,增强了公司对茅台价格体系的控制,是茅台推进市场化改革的重要一步。新电商上线的4款非标新品(虎年生肖酒、珍品茅台和茅台1935等产品)出厂价较高,直面终端消费者后,公司将回收部分渠道利润,利于增厚股份公司利润,同时率先推出4款新品或旨在为后续上线更多产品做准备,长桥海豚君预计后续或将今年增量部分的茅台酒、系列酒上线至电商平台,飞天茅台或将于今年5月前上线。

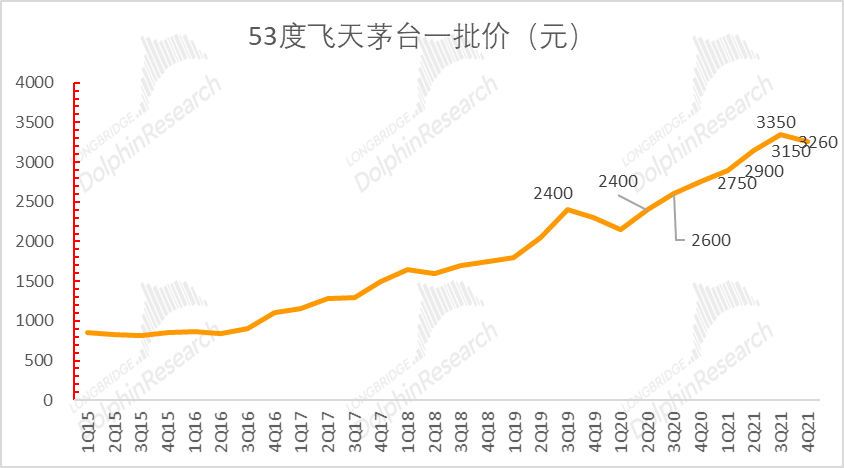

市场一致比较的关注的茅台批价近期略有波动,长桥海豚君认为主要由于消费淡季疫情扰动的影响,中长期来看飞天茅台供不应求,短期批价波动无需过分担忧。前一周整箱批价大约2800元,散瓶批价约2600元,较月初分别下滑约350元和150元,本轮批价下滑预计主要因为疫情扩散对高端白酒消费场景造成冲击、同时茅台电商平台上线引发渠道担忧。

目前渠道情绪有所恢复,近日价格已回升,边际上来看批价已经呈现企稳趋势,茅台酒下游消费需求强劲,批价短期下滑后将刺激更多需求形成,长期下滑空间有限,未来有望继续保持相对平稳态势。

就去年四季度而言,随着当时三季报后白酒板块的回温以及市场主流机构对四季度消费行业均持有良好的预期,贵州茅台的股价在9月末逐渐触底反弹,至12月底基本已涨回到年初的高点附近。

但步入2022年之后,一月份的整体白酒市场开局充满压抑,同时二月份的春节档,白酒也没有迎来销售旺季,众多市场预期没有如期而至,长桥海豚认为主要是2022年的春节与元旦相隔太近,只间隔31天,造成2022年的春节档销售周期不长,实际可以用来运作的春节档周期不到半个月,因此影响了春节档的销售表现。

因此,这次贵州茅台首次公布1-2月经营数据,也是特意选在了公司股价连续下跌多月的时候发布,具有一定的稳定股价、安抚市场投资者的作用。

数据来源:长桥App

长桥海豚君认为目前二级市场跟信息很紧,信息多少有点过载,大量信息是局部噪音,难以对实际行业以及公司的变化有全面的洞察,因此可能就会导致更容易被短期情绪左右,实际上茅台经过数年经营,不仅仅只有飞天茅台这一高端产品的价格带,公司品牌影响力逐渐向上下级产品扩容。

公司精品、珍品、十五年、生肖酒等高价位延伸产品在春节的动销情况明显优于往年,中端千元价位的新品茅台1935在春节期间市场热度也居高不下,而茅台系列中价位相对较低的王子系列、迎宾系列,在春节期间受益于二三线酱酒的收缩,也增强了在200-800元的中高档、次高端酱酒市场的份额。

长桥海豚君认为2022年将是公司业绩加速成长的一年,茅台确定的报表加速增长将稳定市场信心,近期受市场整体调整、外资流出的影响,公司估值回落,目前22年PE约35倍,中长期配置价值还是有的。

感兴趣的用户,或想获取公司业绩会纪要的,请添加微信号"dolphinR123"加入海豚投研交流圈,一起碰撞对投资的思考。

以下为正文

一、21第四季度收入、净利小幅超出市场预期

贵州茅台2021年单四季度营业总收入324亿元(+14%),归母净利润152亿元(+18.1%),扣非净利润152亿元(+16.1%),环比增速有上升明显,同比增速继续保持大双位数增长态势,此前市场普遍一直预期归母净利增速为15%左右,海豚君认为主要是第四季度该公司加大了茅台酒投放量高于市场预期,茅台酒增速环比提升带动公司整体吨价提升,进而提升公司盈利能力。

分产品来看,21Q4核心产品茅台酒的销售收入为285亿,同比增长15.4%,增速较21年第三季度有所上升,而系列酒的销售收入为30.6亿,同比微增3%,收入占比较21第三季度小幅下滑,由于公司四季度加大了茅台酒销售量的投放与资源倾斜,四季度茅台旗下酱香型系列酒动销受到了一定抑制。

数据来源:公司公告、长桥海豚投研

二、毛利率、净利润率同比小幅上升

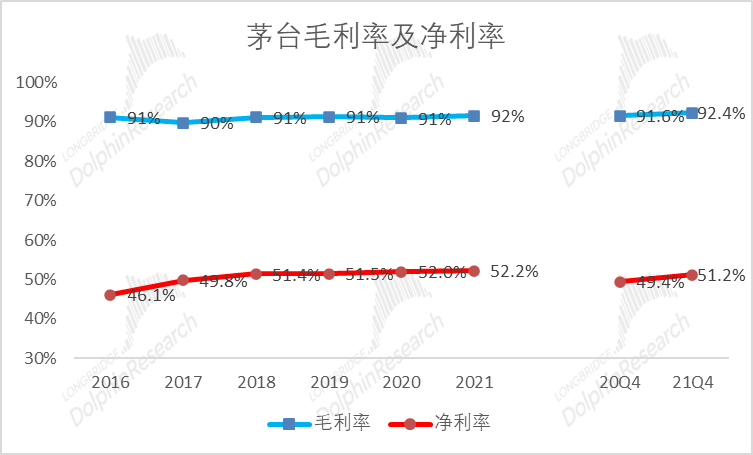

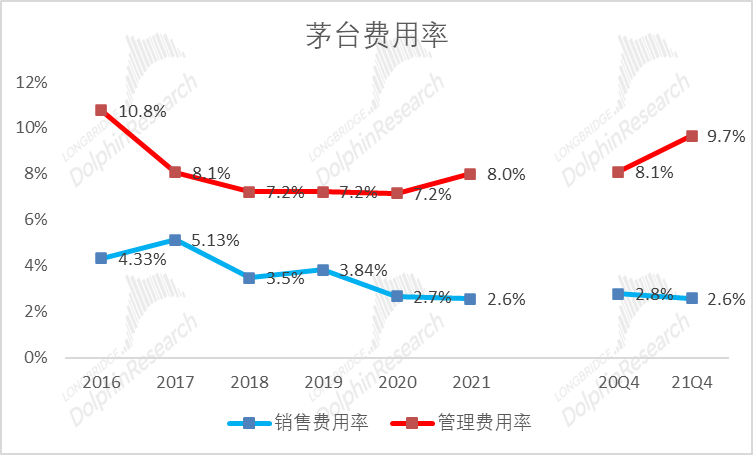

21第四季度毛利率92%,同比小幅上升,净利率51%,同比也小幅上升,主要由于第四季度高端茅台酒收入占比提升,以及茅台销售费用率有所小幅下降,管理费用率上升但整体属于可控范围。

长桥海豚君结合多方面渠道和茅台内部专家反馈判断,茅台公司四季度以来正在酝酿一场大规模的市场化改革,不一定会直接提出厂价,但是会通过增加直营、产品结构变化、渠道销售模式的转变等间接提升出厂价,收回经销商利润。

从盈利能力来看,21年全年公司归母净利率、21Q4归母净利率均实现了提升,同时以公司预告22Q1营业总收入计算,22Q1归母净利率约50.2%,也同比继续保持提升态势,这明显与直销渠道占比提升、非标产品提价及占比提升等密切相关。

数据来源:公司公告、长桥海豚投研

第四季度管理费用率9.7%,同比有所上升,主要是公司员工薪酬成本有所上升,同时第四季度茅台轻微减少了市场投入,销售费用率2.5%,同比有所下降,整体费用略微小幅上升,但依旧在相对合理可控区间。

数据来源:公司公告、长桥海豚投研

三、批价受短期情绪影响波动,提升直营渠道占比大势所趋

3月中旬以来茅台酒系列产品价格受全国多地爆发疫情、电商上线等短期因素影响回调较多,根据相关渠道调研数据,截至2022年3月27日,2022年飞天茅台整箱/散装和2021年飞天茅台整箱/散装相比2022年3月1日批价分别下跌450/255、440/230元,达到2700/2500、2720/2530元,批价快速调整,但目前批价已逐步开始企稳。

对于批价的管控一直是茅台渠道工作的重中之重,一直以来,公司的出厂价969元与建议售价的1499元存在较大价差,持续加大直营渠道的占比将有助于将过去给予经销商的利润逐步收回,有助于公司盈利能力持续提升。

长桥海豚君认为时隔多年,自建直营渠道、上线电商平台虽然未必能在短时间内平抑价格,但至少传达了积极的信号,对于高溢价的茅台酒而言,大力抑制批价炒作、囤积居奇,依然是茅台未来渠道改革的重要趋势。

数据来源:公司公告、长桥海豚投研

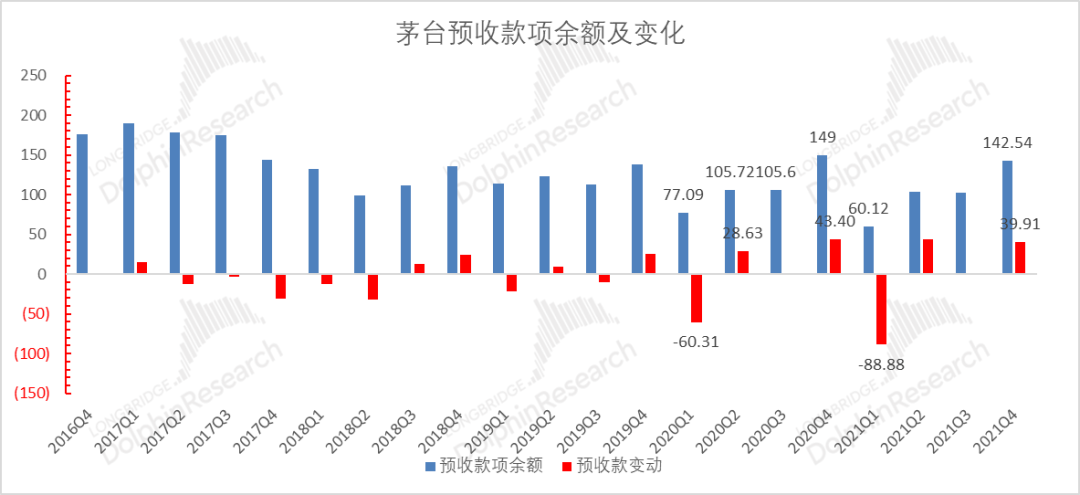

四、预收账款环比小幅增加40亿,四季度增加额落在正常区间

预收账款 143 亿,环比增加40亿,可以认为在正常年度中四季度经销商向茅台酒厂提前部分打款以备战2022年春节旺季行情。

数据来源:公司公告、长桥海豚投研

五、经营净现金流上升2.7%

四季度,公司经营净现金流净额273亿元,同比上升2.7%,销售商品所收到的现金399亿,与收入增长趋势基本相符合。

评论