文|贝多财经

近日,“新式茶饮第一股”奈雪的茶(HK:02150)发布截至2021年12月31日止年度全年业绩公告。据贝多财经了解,这是奈雪的茶自2021年6月在港交所上市以来首次公布年度财报。

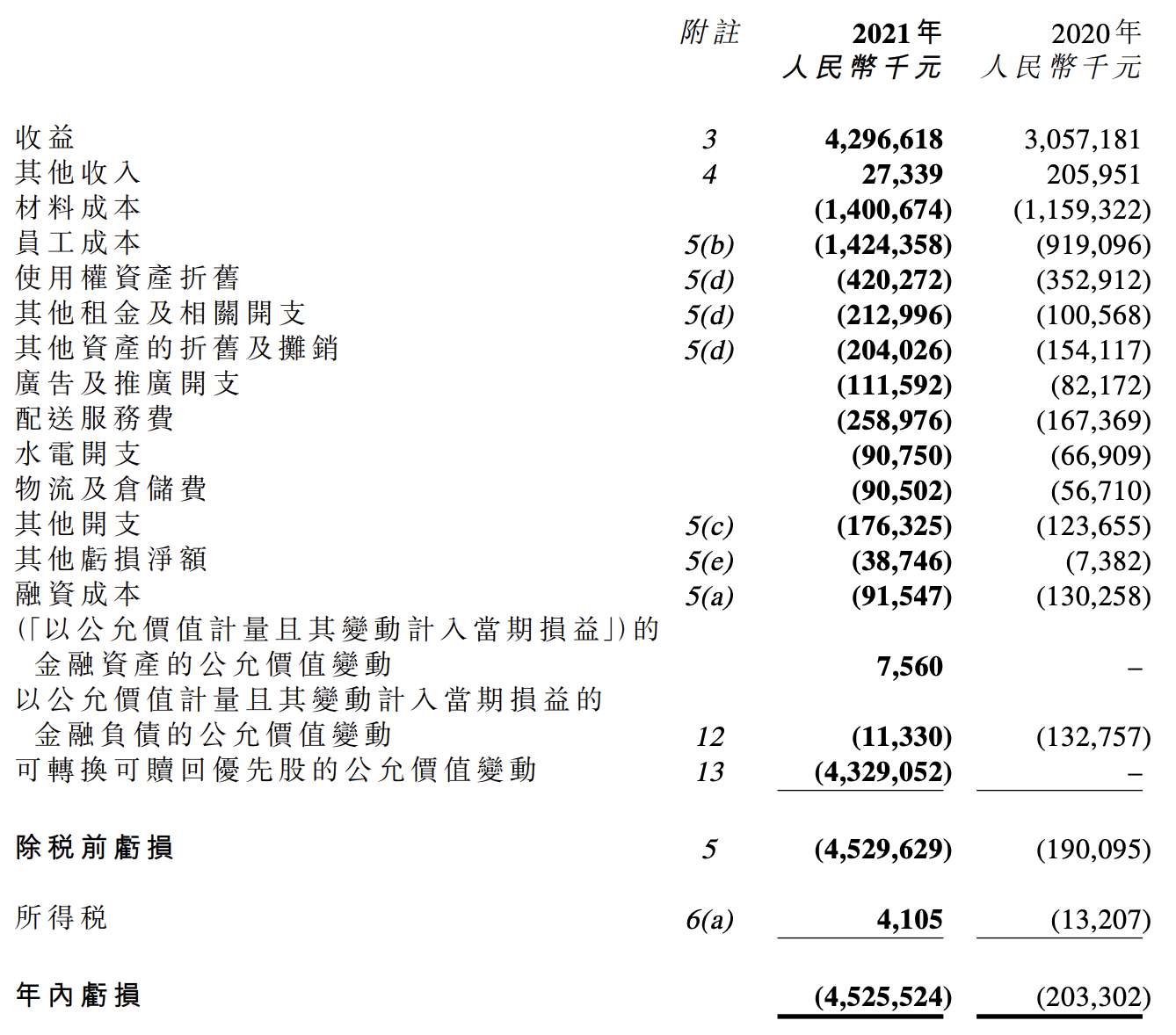

财报显示,2021年,奈雪的茶总收入为42.96亿元,较2020年的30.57亿元增长40.5%。其中,奈雪的茶线上订单收入占比达71.8%。奈雪的茶表示,未来仍将加速一线、新一线及重点二线城市市场的布局。

值得一提的是,奈雪的茶在2021年出现了大幅亏损。2021年,奈雪的茶录得净亏损4.53亿元,2020年同期为亏损2.03亿元。不仅如此,奈雪的茶2021年经调整净亏损达到1.45亿元,相比之下2020年同期则为盈利1664.3万元,由盈转亏。

早前财务数据显示,奈雪的茶已经连续多年亏损。其中,2018年、2019年的营收分别为10.87亿元、25.02亿元,对应的净亏损金额分别为6972.9万元、3968.0万元,2020年则跃升至亏损2.03亿元,同比扩大4倍有余。

但奈雪的茶招股书则显示,该公司的经调整净亏损(非国际财务报告准则计量)由2018年的5660万元大幅减少至2019年的1170万元,并在2020年扭转为经调整净利润(非国际财务报告准则计量)1660万元。

在此之前,资本市场就已经有所响应。资料显示,奈雪的茶于2021年6月30日作为“新茶饮第一股”在港交所挂牌上市,发行价为18.86港元/股,市值高达323.45亿港元。上市首日,奈雪的茶便宣告破发,此后股价屡创新低。

截至2022年3月30日,奈雪的茶则收报5.04港元/股,累计跌幅达到73.28%;对应的市值为86.44亿港元,相对上市时蒸发约237亿港元。前不久,奈雪的茶的股价还一度跌至3.65港元/股,创造历史新低。

而之所以产生大额亏损,与奈雪的茶战略有关。过去的2021年,奈雪的茶门店大幅增加。截至2021年末公司在全国拥有817家门店,其中PRO店为371家,且均为自营,净新增门店数量326家,主要集中于一线、新一线以及重点二线城市。

伴随门店的增加,奈雪的茶收入也得以实现大增,营收增速由2020年的22.21%提升至2021年的40.5%。相比之下,奈雪的茶2019年的营收增速则高达130.17%。以此来看,奈雪的茶虽然保持大幅增长,但早前的飞跃时代已经消失。

另一方面,由于全部门店均为自营,奈雪的茶付出的成本也极高。财报显示,奈雪的茶2021年的材料成本约14.01亿元,同比增长20.8%,占总收入的比例为32.6%;人工成本为14.24亿元,占总收入的33.2%。

其中,材料成本包括:(1)原材料成本,包括茶叶、乳制品、新鲜时令水果、果汁,以及其他用于制备现制茶饮、烘焙产品以及其他产品的原材料;以及(2)包装材料及消耗品的成本,如茶杯及纸袋。

早前数据显示,奈雪的茶在2018年、2019年和202年的材料成本分别为3.84亿元、9.15亿元和11.59亿元,员工成本分别为3.40亿元、7.51亿元和9.19亿元,占总收入的比例均超过30%。

此外,由于门店扩张,奈雪的茶单店平均日订单量和销售额也连年减少。其中,在2018年至2020年的平均单店日销售额分别为3.07万元、2.77万元、2.02万元,2021年则为2.03亿元,同比略有提升。

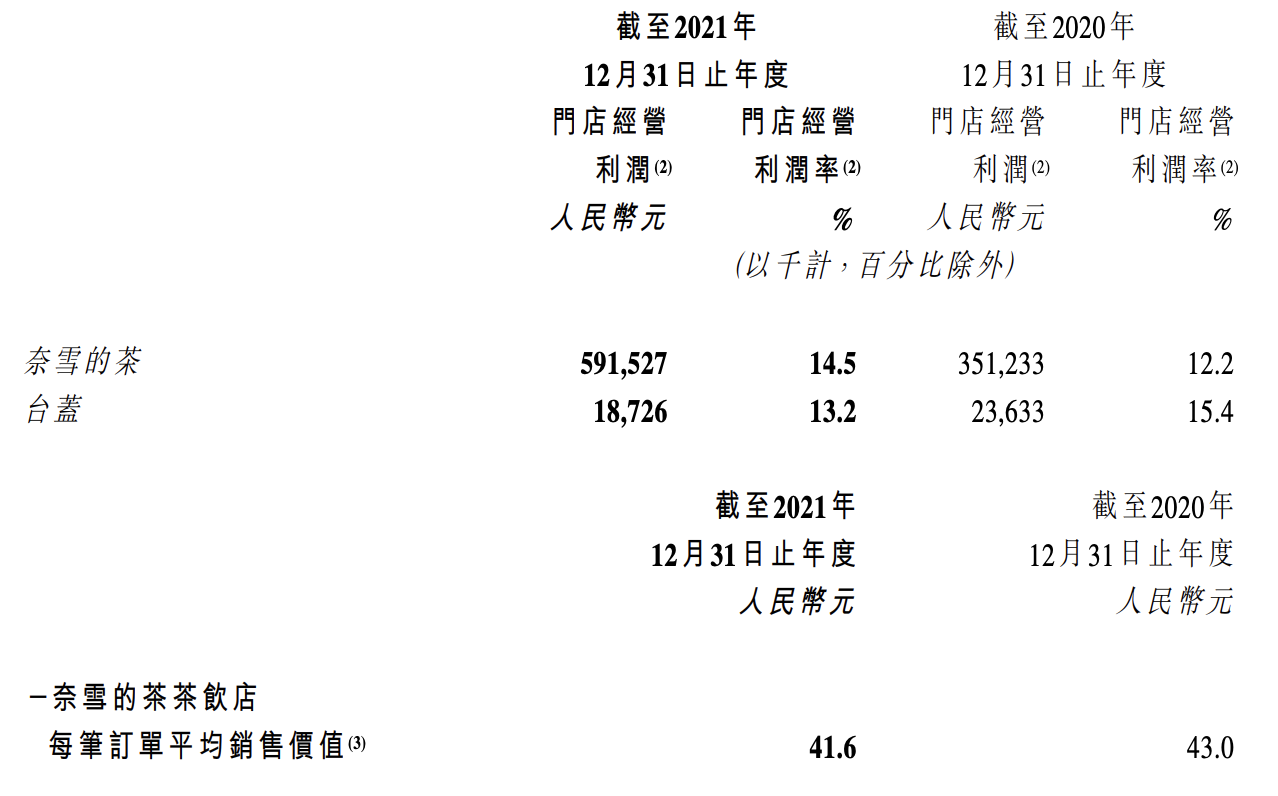

同样的,奈雪的茶门店经营效率有所优化。2021年,奈雪的茶的门店经营利润为5.92亿元,较2020年提升约68.4%;2021年奈雪的茶门店利润率为14.5%,较2020年的12.2%提升约2.3个百分点,但仍低于2019年。

相比之下,奈雪的茶标准店的门店经营利润率还高于一类PRO店、二类PRO店,这与奈雪的茶早前期望并不相符。以2021年为例,其标准店、一类PRO店、二类PRO店的平均单店日销售额分别为2.03万、1.42万和1.1万,门店经营利润率分别为17.5%、9.8%和6.2%。

而另外一个数据则显示,奈雪的茶订单平均销售值则在下滑,由2018年的每笔订单48.7元,降至2020年的43.0元,进一步降至2021年的每笔41.6元。不过,奈雪的茶会员则大幅增加,在2021年超过4300万,同比增长55%,复购率创新高为35.3%。

此外,奈雪的茶还在2022年3月宣布降价,并推出20元以下新茶饮产品线轻松系列,且承诺每月上新“1字头”产品。同时,奈雪的茶对多款产品价格下调,最高降幅达10元,目前已无30元以上产品,主力价格带整体下移。

奈雪的茶创始人赵林在业绩会上表示,如果按消费力将顾客分为A、B、C三类,过去奈雪的茶主要覆盖消费力比较高的A类,但随着店铺的增多,需要将B、C类顾客也吸引过来。赵林认为,降价或轻松系列能帮助公司拓宽价格带。

贝多财经了解到,在快速扩张的同时,奈雪的茶还多次出现食品安全问题。2021年8月,奈雪的茶北京两家门店因在生产制作中出现违规操作问题被市场监管总局给予顶格罚款10万元,并对2家门店店长分别罚款25万元和罚款28万元。

对此,奈雪的茶曾发布声明称,深感痛心,并向广大消费者致以诚挚的歉意。同时,奈雪的茶表示将要求所有门店员工严格按照生产流程进行操作,杜绝任何不规范行为。但事实上,奈雪的茶并未做到这一点。

2021年10月,奈雪的茶东长治路店因被抽样的金色山脉宝藏茶的菌落总数项目不合格,被上海市虹口区市场监督管理局罚款5000元,并没收违法所得25元;同月,上海奈雪餐饮管理有限公司南京西路分公司生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂,被没收违法所得9.26元,罚款5万元。

中国食品产业分析师朱丹蓬在接受媒体采访时表示,“奈雪的茶作为首个新式茶饮上市企业,同时也是客单价最高的高端奶茶品牌,它出现食品安全问题,对于消费者来说是一个非常大的打击,也缺少了上市企业的责任担当。”

未来,奈雪的茶如何取得消费者的信任?

评论