文|聚美丽 岚

同为电商及私域工具平台的微盟和有赞,近日均发布了其2021业绩报告,但背后却折射出中小企业在近两年承受的巨大压力。

同亏不同命的财报,显示行业头部效应明显

微盟和有赞这两家直接竞争对手虽然都还在亏损状态,但却折射出完全不一样的盈利逻辑。

报告显示,微盟集团收入为26.86亿元,同比增加36.4%;经调整毛利为15.17亿元,同比增长51.3%,亏损8.53亿元。

中国有赞收入为15.7亿元,同比下跌13.8%;经调整毛利为9.5亿元,同比下跌12%,亏损32.93亿元,收入与利润双双大幅下滑。

与有赞的亏损主要是公司在商誉、无形资产、厂房及设备以及使用权资产所致不同,微盟的亏损主要是由于战略性增加了研发投入,和收购公司所致。

据了解,相比微盟主要服务于大客户、大企业,有赞则侧重于服务中小企业,有分析认为,有赞的巨额亏损与广大中小企业近两年发展集体受困有关。

如在化妆品行业,之前发布了2021年报的A股品牌上市公司,都获得了不错的增长。与年后不断呼喊流量吃紧、融资困难,乃至频频收缩规模形成了鲜明对比。

从上图可以看出,贝泰妮、华熙生物、上海家化都呈收入、利润双双增长的态势,逸仙电商的亏损同比也有所收窄。这被认为是化妆品行业开始显现头部效应的表现。

另一家行业头部公司珀莱雅虽还未发布年报,但结合其此前发布的半年报和2月份所发布的业绩预告来看,不出意外,珀莱雅在2021全年亦取得了收入与利润的大幅增长。

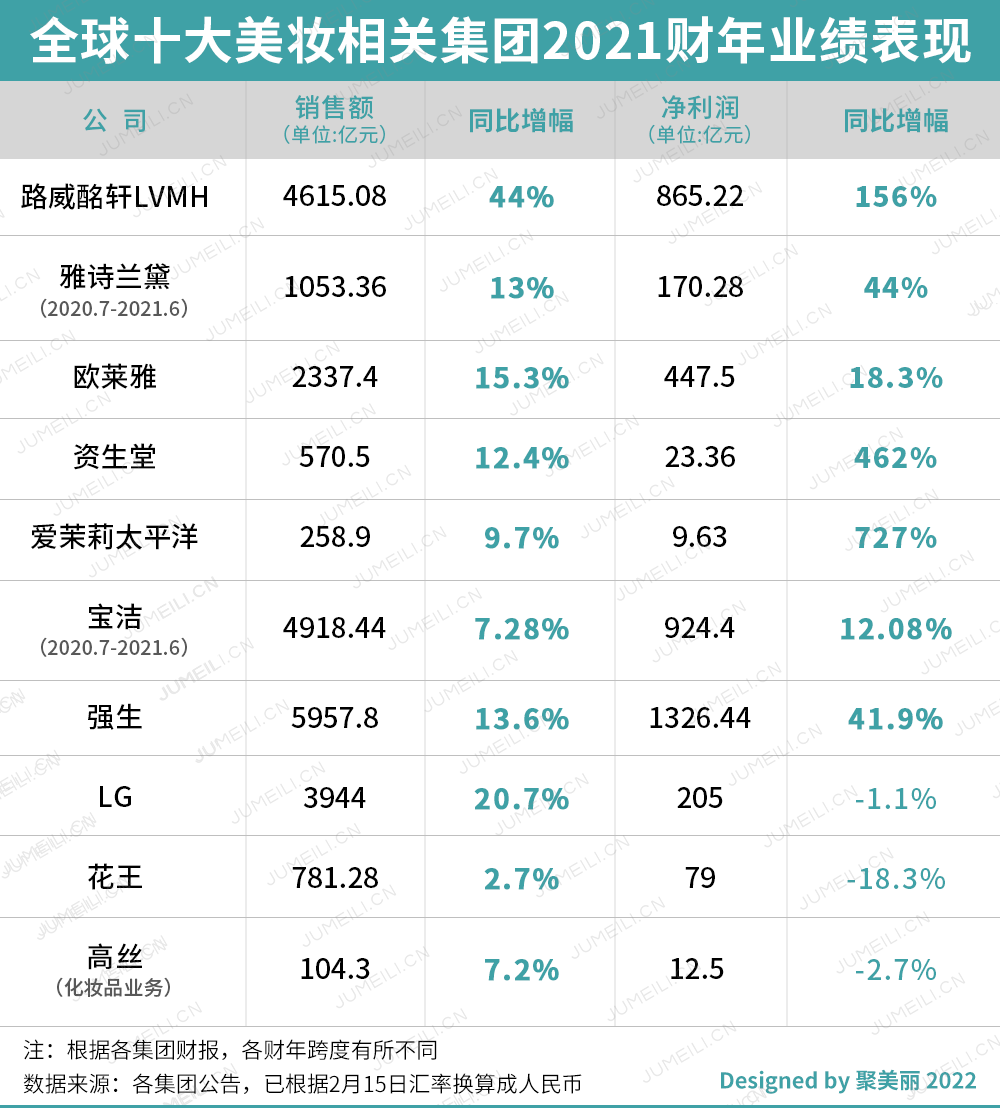

头部效应还体现在跨国公司的财报上,之前《外资集团集体“杀”疯,未来3年将是国货生死劫?》就盘点了国际大牌们的双位数增长的情况。

各大集团最新财报汇总

与此同时,国内中小企业、近年来发展迅猛的新锐品牌却遭遇了增长受困的难题。这些企业在过去数年间依托社媒平台新营销在电商领域快速成长,但毕竟发展年限不长、品牌根基不稳,在新消费者投资热潮消退后,不少品牌因为融不到资而举步维艰,或者因流量费用的高涨而跌落神坛。

作为这一现象的印证,各大电商平台、社媒平台的年报,也间接验证了这一观察。

平台增长进入瓶颈期

在三大电商平台发布的财报中,可以看到阿里录得“IPO以来业绩最差的一份财报”,京东由盈转亏。这与国家抑制资本无序发展、规范互联网平台监管有着直接关系,但亦与中国互联网人口增长已达天花板,行业增量已尽有关。

平台自身增长压力巨大,首先做出的动作就是将重点资源再次向头部企业倾斜,因为这些企业有着稳定又巨额的市场费用,能保证平台自身发展的基础。这样的举措,也进一步压缩了中小企业的发展空间,今年形势堪忧。

电商平台进入低增速期

阿里巴巴

21财年中,阿里巴巴营收为2425.80亿元,同比只增长了10%,当年还出现了上市以来单季最低增幅。阿里21年度净利润则同比下跌75%,仅为192.24亿元,同时反垄断案被罚 182.28 亿元,严重打击了阿里巴巴电商业务。其经营环境同时受到国家监管、抖音及快手等外部市场瓜分的双重压力。

京东

京东21财年呈现由盈转亏状态,其中四季度净亏损52亿元。财报中也提及京东第四度营销费用提高,但用户增长并未提速,可见拉新难度加大。

拼多多

21财年中拼多多业绩虽然取得不错增长,但是平台却深陷舆论风波。从拼多多2021年第四季度财报数据看,拼多多正式告别自上市以来高速增长,同比仅增长3%,是自上市以来最低同比增幅。

三家主要电商平台的未来发展均充满不确定性,收入和用户增长都进入了低增速期。去年双十一期间,巨头涨、而新锐下滑的形势已然出现,国际大牌和国内珀莱雅、薇诺娜等头部美妆品牌高涨的销售额,与新锐美妆品牌的沉默形成鲜明对比,中小美妆品牌的生存压力不容乐观。

而一向被新锐品牌视为发展沃土的社媒平台,也在21年出现困局,进一步加剧了中小企业的生存压力。

社媒平台盈利压力巨大

快手

快手在21财年录得经调整亏损净额188.5亿元,这是由于短视频领域的竞争进一步加剧。为提升日活用户,快手不断调整运营战略,吸引更多用户。财报显示,其2021年四季度,快手日活跃用户数为3.233亿,相较三季度仅增长了290万,反映其用户增长近乎停滞。

腾讯

受到广告监管的日趋严格,腾讯网络广告收入下滑,在2021年Q4中网络广告收入为 251 亿元,同比下降13%,其中社交广告收入下降10%至183亿元,媒体广告收入下跌25%至32亿元。这是腾讯广告收入首次出现同比负增长,也反映出腾讯视频和腾讯新闻服务、微信朋友圈广告的投放规模进一步减少的情况。

B站

B站2021年净亏损高达68亿元,同比扩大119%,且电商业务受到大环境的影响,在四季度延续了增速放缓的态势,2021年四个季度,电商及其他收入同比增长从230.4%下滑到35.4%。

字节跳动

字节跳动旗下的抖音平台在去年品牌直播这块可谓是一枝独秀,但是其日活增长已经许久未公布。同时在抖音用户增长趋于平缓的背景下,不少品牌开始谨慎看待在抖音平台的预算与投放。

整体来看,几家社媒平台广告业务受到国家发布《关于进一步规范网络直播营利行为促进行业健康发展的意见》的通知,使得几家平台的广告业务都出现增长放缓的问题,且经营层面快手、B站亏损继续扩大,腾讯也仅仅微增1%,就算是一枝独秀的抖音平台用户日活增长也趋于平缓,表明了社媒平台靠巨额投入换取增长的时代过去了,平台发展不仅要看重未来增长的潜力,更看重当下盈利能力。

结语

近年来,随着相关部门对红人、互联网平台的大力整顿,美妆行业同时在推进规范化监管,从原料用产品备案、功效宣称等全链条加大了监管力度,这一切的压力最终都传导到行业中小企业。

2022春节之后,反复的疫情再次给全行业复苏带来重大打击,给行业减压、给中小企业减负的呼声越来越大。虽然国家从4月1日起调整相关增值税优惠措施,但该政策仅针对个体户与小规模纳税人,对于广大美妆品牌商来说无法受益。

广大美妆中小企业在2022年的奋斗之路,才刚刚开始。

评论