文|猎云网 黎曼

近日,蔚来宣布不会就已有车型涨价。这在一众新能源汽车的涨价潮中显得特立独行。

受上游原材料持续大幅上涨的影响,从3月15日开始,至少有20家主流新能源汽车公司宣布不同程度的涨价,多数车企涨幅均超过3000元。它们包括特斯拉、小鹏、理想、哪吒、吉利、零跑、威马、比亚迪等。

蔚来不涨价,或许只是不敢涨,害怕客户流失有损销量。在其宣布不涨价的同时,蔚来表态说:“价格稳定对用户利益、市场都有好处,所以短期内都没有涨价的打算。”

在上周五蔚来披露的2021年度财报上,也从侧面展露了蔚来的危险处境:一方面,由于去年一年仅有三款旧车型打天下,没有爆款,没有发布新车,导致其销量掉队。另一方面,其亏损严重,盈利问题高悬。

因此,在旧有产品本来就不够能打的情况下,涨价只会令其不乐观的销量更加雪上加霜。

不过,蔚来不涨价也不是硬扛。蔚来去年针对部分车型进行三元锂电池更换,降低了成本。而且,其不涨价策略也仅限于旧款车型,并不限于蔚来即将推出的改款车与新车。

3月26日,蔚来方面表示预计将于5月下旬发布2022款ES8、ES6和EC6的改款车型,并涨价,而旧款车型将根据市场情况来看。由此可见,蔚来的不涨价也只是权宜之计。

三款旧车打天下:销量掉队,高端车卖不动了

在过去一年多的时间里,蔚来都没有交付新车型了。

此前蔚来交付的车型包括ES8、ES6、EC6,分别于2018年6月、2019年6月、2020年9月交付。在快速迭代的造车浪潮里,姑且可以将这三款车称之为“旧车”。

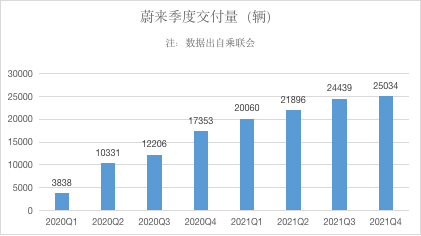

因此去年一年蔚来都是靠这旧车打天下的。2021年,蔚来共交付了9.1万辆车,ES8共交付2万辆,ES6交付4.1万辆,EC6交付2.9万辆。总销量比2020年翻了一倍多。

但这个成绩在去年造车新势力中仅排第二,这是蔚来头一回被小鹏反超。重点在去年第四季度,蔚来交付车辆2.5万辆,环比增长2.4%,创近7个季度最低。

来源:猎云网

如上图所示,相较于2020年,蔚来去年一年的增速都在放缓。当然这和今年的“缺芯潮”也有关系。

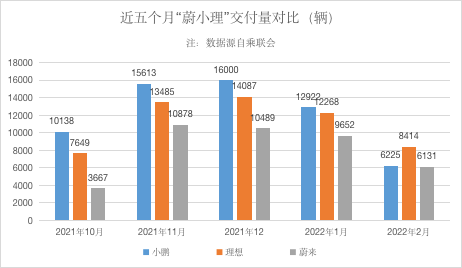

更明显的变化在今年1、2月份的销量公布之际,曾经的“蔚小理”排名更是发生了大翻转,已变成了“小理哪”。

根据乘联会发布的销量数据显示,蔚来的销量为9652辆,而小鹏、理想、哪吒交付的数量分别为12922、12268、11019,都过万了,蔚来排第四。2月,作为交付淡季,新势力们销量都没有过万,理想销量爬至第一,8414辆,哪吒排第二为7117辆,小鹏、蔚来分别位居其后为6225和6131。

此外,蔚来没有爆款车型,它的每一款车销量都不高,甚至从去年底开始,蔚来在公布每个月交付量时,开始只给一个总数字,不再给明细。加上去年11月和12月的交付量下降,可以说,蔚来已经连续五个月在“蔚小理”中垫底。

来源:猎云网

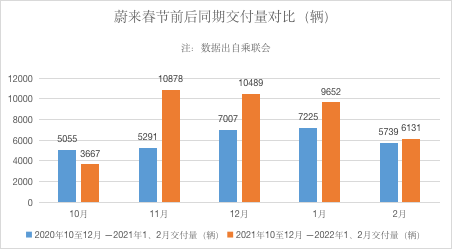

其实自去年11月开始,蔚来的交付量就在不断下滑,除了春节前后淡季因素的影响,蔚来的销量确实差强人意,今年2月份的销量甚至接近去年同期的交付量。

来源:猎云网

这一切似乎都从侧面表明,蔚来的车要卖不动了。要知道,2021年以前,蔚来在销量、品牌上一直在中国造车新势力中排第一。

造成这种局面的根本,还是在于蔚来没有新产品衔接上。反观小鹏理想,小鹏开始交付全球首款搭载激光雷达的量产车型P5,改款的G3i也开始交付,这带动小鹏的销量持续增长。有“爆款”标签的理想ONE在去年5月进行中期改款,也拉了一波销量。但蔚来自始至终都还是旧款,都是基于蔚来第一代技术平台开发,不论是硬件还是软件,现在都不具备优势。

在这个境况下,面对来势汹汹的涨价潮,蔚来不敢轻易谈涨价。销量不景气,已经让外界开始对蔚来打问号,一旦涨价只会令其销量更加难看。

因此,面对销量掉队的境况,蔚来急需推出有力产品挽尊。

最新消息在蔚来公布财报的隔一天,蔚来将于5月下旬发布2022款ES8、ES6和EC6,也就是旧车的升级版。

蔚来称该车型将对智能硬件进行升级,包括8155芯片、360环视摄像头以及5G模块等,性能将大幅提升。预期升级后的车型及电池价格将会上调。

此外,蔚来也在本次财报会议上透露,蔚来接下来的计划将是两手抓:一只手继续深化高端市场,另一只手却打算伸进大众市场里。

先说高端市场。除了此前的三款车型,蔚来将在今年密集推出新车型:ET7、ET5、ES7。

ET7早在2021年1月就发布了,并已在今年3月开放试驾,3月28日将正式交付。

ET7是基于蔚来第二代技术平台NT2开发的首款车型,配备了四颗最新的英伟达Orin芯片,算力高达1016TOPS,是目前最强大的量产移动计算平台,还采用了固态电池,续航里程最高可达到1000公里。新车上市后将全面对标宝马7系。其在配置参数等各方面都上了一个台阶,补贴后售价为43.66-51.34万元。

ET5是蔚来去年底推出的另一款新车,补贴后起售价为32.8万元,预计将在今年9月开始交付。另外,蔚来表示还将在近期发布新车型ES7,这是一款五座SUV,计划于今年三季度开启交付。

关于大众市场,蔚来早在去年年中就有所透露,将推出新品牌和车型,并表示,蔚来品牌与大众市场新品牌的关系类似于奥迪与大众、雷克萨斯与丰田的关系。其最新进展为:核心团队已组建完成,战略方向已明确,首批产品已进入关键研发阶段。

进军大众市场,降低价格,扩大目标人群,届时应该会对销量有较大冲力。

亏损40亿,盈利成蔚来棘手的问题

蔚来是“蔚小理”中最早公布要进入大众市场的。急于扩大消费受众群体,快速打开销量实现盈利,已经成为蔚来迫在眉睫的问题。

不盈利,原本对于一众造车新势力甚至科技企业来说算不上什么,因为对于这些企业来说,需要不断地投入与研发,亏损是战略性亏损,为了率先抢占市场甚至必须加大投入继续亏损下去。但是对于此时的蔚来来说,是时候该为“亏损”焦虑了。

盈利问题之所以关键,是因为一纸对赌。

还记得2019年蔚来曾经进入“ICU”,因为拿不到融资而濒临破产,最后是获得了合肥市政府70亿战投资金才逐渐走出困境。

不过,合肥市政府对蔚来也提出了对赌协议。

对赌协议显示,2020年蔚来的营收要达到148亿元,上市3款车型。2024年,蔚来营收要达到1200亿元,上市6-8款车型,2020至2025年累计总营收需达到4200亿元,总税收78亿元,并在2025年前在科创板上市。否则,战略投资人有权要求蔚来以8.5%的年利率回购股份。

如果按照该对赌协议的要求,蔚来2020年的任务已经完成了,公司当年营收162亿,上市ES8、ES6、EC6三款车型。

但蔚来的挑战是在2024年和2025年。在营收压力上,1200亿营收需要在2020年的基础上增长6倍。可以看到蔚来2021年营收在2020年的基础上已经翻了一倍。还有3年时间需要翻5倍,这并不容易。

而蔚来CEO兼董事长李斌也在此次财报电话会议中表示,预期蔚来将在2024年实现盈利。将盈利时间放在2024年,背后的最终目的,是为了在2025年之前科创板上市。

此前,吉利、威马、哪吒、零跑等纷纷碰壁科创板,先后终止了科创板上市进程。由此可见,科创板对车企并不“友好”。有解释称,威马汽车因为材料审查中被发现科技含量不足、研发投入占比不高及持续亏损等问题。

同理,解决亏损问题是蔚来接下来几年面临的最大挑战。

初看蔚来2021年全年业绩,其总体收入翻番,亏损收窄,盘面向好。2021年全年,蔚来汽车实现营收361.4亿元,同比增长122.3%;净亏损40.2亿元,同比收窄24.3%。

2018年到2021年,蔚来分别亏损233亿、114亿、56亿,40亿,亏损呈收窄趋势。2018年至今,蔚来累计亏损超过527亿。

蔚来2021年的亏损实际是在加大。2021年的四个季度,蔚来分别净亏损4.5亿元、5.9亿元、8.4亿元、21.4亿元。亏损呈逐渐拉大趋势,第四季度净亏损21.43亿元,同比增54.4%,达到两年来亏损幅度之最。

另外,李斌需要继续投入的金额还在加大。为了研发新车以及推出新品牌,从去年第四季度开始,蔚来的研发投入就开始大幅增加。

财报显示,去年第4季度,蔚来研发支出达到18.29亿元,较上个季度增加53%,也是蔚来美股上市以来研发投入最多的一个季度。财报披露,投资方向,除了电池和智能驾驶外,产品开发是重点。

2021年全年,蔚来研发开支46亿元,相比2020年近乎翻倍。2018年和2019年,蔚来每年的研发开支都在40亿元以上。

根据计划,2022年,蔚来的研发团队将进一步扩大到9000人,这一数据,较2021年年末扩充了近1倍。同时在研发支出方面,今年投入的资金将是2021年的2倍。也就是说,今年蔚来将在研发领域投入将近100亿元人民币。

到2025年,蔚来就将是一家成立十年的企业,这一年将决定蔚来是否能完成与合肥市政府的对赌。这一年,也将决定蔚来是否能真正站稳脚跟。

不涨价,蔚来还扛得住

销量下滑,亏损加大,提出“不涨价”的口号,从表面来看,似乎会让蔚来的盈利情况更加紧急。

但实际上,蔚来还扛得住。

“不涨价”对蔚来而言,最大的影响是会拉低毛利率。

但就毛利率来看,蔚来去年整体看来还不错。车辆销售毛利率在2021年的四个季度基本能维持在20%以上,而2020年这个数据的平均值不到10%,毛利率大幅提升。

但其第四季度下降为17.2%,与2020年第四季度为17.2%持平,低于2021年第三季度的20.3%。蔚来在财报中解释,毛利率较2021年第三季度有所下降,主要由于2021年第三季度新能源汽车积分的销售产生较高的毛利率所致。

业内也普遍认为,能够达到20%以上综合毛利率,是行业判断新势力健康状态的首要指标,也意味着企业拥有良好的自我造血能力。全年来看,蔚来勉强过关。但相比同行来看,特斯拉的车辆毛利率已经提升至30%,理想超过22%,都要优于蔚来。

这波涨价潮凶猛。在全球化的大背景下,没有一家企业能够独善其身。蔚来作为“逆行者”,其实也饱受涨价之苦。

“从去年第三、第四季度到今年,电池上游原材料的成本确实增长非常多,我们整个产业链都要一起来分担上涨的压力。”李斌直言。

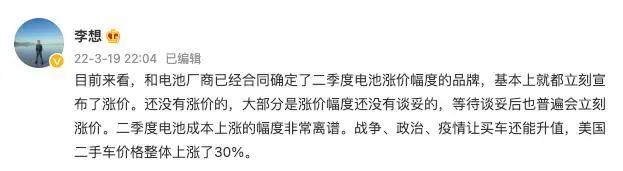

3月19日,理想汽车创始人李想曾在微博发文称:“目前来看,和电池厂商已经合同确定了二季度电池涨价幅度的品牌,基本上都立刻宣布了涨价,还没有涨价的,大部分是涨价幅度还没有谈妥的,谈妥后也会普遍立刻涨价,二季度电池成本上涨的幅度非常离谱。”

来源:微博截图

李想这番话信息量不小,一方面确定了二季度电池成本涨幅夸张,车企普遍承压;另一方面也能看出,车企跟动力电池企业之间的采购价格已经缩短至“一季度一谈”了,而后续如果上游原材料价格继续上涨,动力电池厂商价格继续上涨,那么车企终端售价很可能也会继续上涨,所以现在的价格很可能并不是今年的最高价。

而李斌也已做好心理准备,蔚来今年的毛利率目标低于去年。李斌表示,目前,动力电池及大宗品上涨对毛利带来负面影响。考虑到原材料涨价的因素,全年毛利目标仍然定在18%-20%。

之所以有勇气提出不涨价,和此次原材料涨价原因相关。

李斌认为某些原材料的涨价不是真的因为产能不足,投机带来的影响更大。他曾带着团队对上游供应链进行调查,而后发现碳酸锂涨价很大程度就和厂商的投机有关,认为供应和需求之间并没有那么大差距。因此他也直呼:“上游锂矿、锂盐等厂商从长期利益出发,不要人为制造涨价,这对行业不是一件好事。”

此外,他也表示,相关部门也正在参与协调价格制定机制。就在刚刚落幕的“2022年第八届中国电动汽车百人会”上,中国电动汽车百人会副理事长、中国科学院院士欧阳明高表示,为了供应安全,要采取有力措施打击囤积居奇,抑制镍价格短期大幅波动,以免今年的新能源汽车销售受到影响。

这就意味着,一旦相关部门介入厘清锂镍钴等资源保障体系,投机行为或将消失,碳酸锂价格会回落。“随着碳酸锂供应能力的提升,预计两三年后有可能恢复完全的供需平衡”欧阳明高认为。在上述论坛上,小鹏汽车CEO何小鹏也表态,预计电池供应紧张可能会在明年的第二、三季度有所缓解。

蔚来敢说不涨价,更是基于去年蔚来对部分车型进行三元锂电池更换,降低了成本,因此暂时也扛得住。“去年四季度开始使用三元铁锂电池,由于成本优势对汽车毛利提升有所帮助,另外销量提升也起到分摊成本的作用。”李斌在年度财报会议上作了进一步解释。

再者,蔚来也没有把不涨价的话说死,假如扛不住了再涨价其实也并不迟。李斌表态道:“我们今年会有一些年度的产品提升的一些计划,我们会到那时候根据市场的价格、原材料的价格,去判断我们价格的政策和价格的策略。当前,我们的产品还没有涨价的想法。”再加上蔚来即将涨价的改款车以及两款新车马上就要交付了,几款销量江河日下的旧车不涨价,总体来讲或许并不太影响大盘。

评论