文|日新网

4月1日一大早,姗姗来迟的万物云,终于正式向港交所提交招股书,联席保荐人有中信证券、花旗、高盛。

招股书一开头,就把万物云的三大业务体系抛了出来,表现形象跟以前的品牌树略有不同:

去年听闻万物云表示要上市,我有感而发,写了《万物云最终没能成为一朵云》。

从招股书里的业务逻辑来看,以前品牌树上三者并立,现在则是住宅与商企城市空间并立,科技提供解决方案。

这个变化与去年朱保全的解释相合,“我们把科技、云服务是作为我们未来重仓投资的方向,但是在公司的业务领域,我们是把自己定义为服务业。”

“对那些大型的云厂家来说,它们都是去做外包服务,万物云全部是在做一体化服务。”

万物云的目标是打造“平台型企业”,成为物管行业的开放式赋能平台。但目前来说,可能这个赋能平台的用户暂时只有万物云自家。

看下万物云的基础数据:

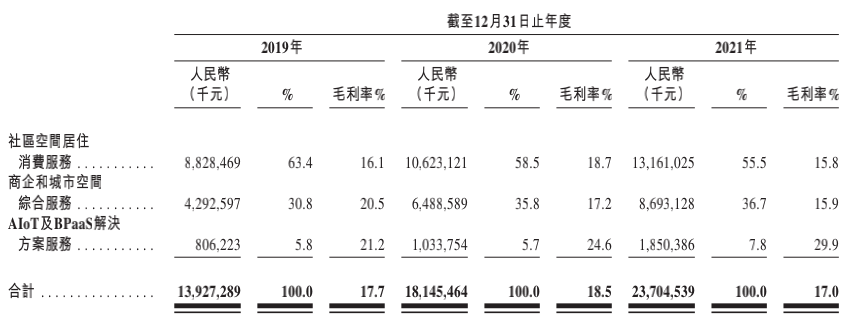

截至2021年12月31日,万物云住宅物业服务涉及2823个住宅物业,总建筑面积6.6亿平方米;在管住宅及商企物业建筑面积已达约7.85亿平方米。

2021年总收入237.05亿元,毛利17%。

科技平台的收入占比仅有7.8%。

这一点,万物云在招股书中也很直白写出来了:物业服务将继续占收入的大部分。

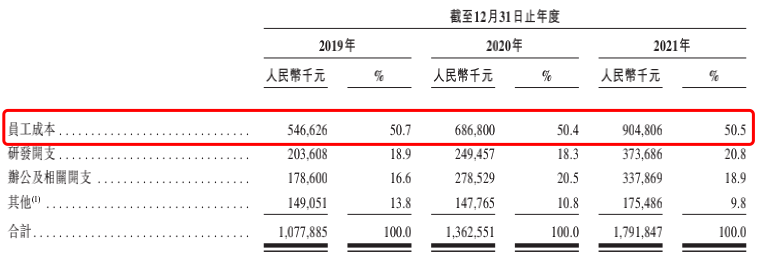

因此,万物云科技这部分做的事情,和其他大部分物业区别也没有很大,依然在于控制经营成本,尤其是员工成本。

从数据来看,员工成本占总行政开支的比例,近3年里一直保持在50%左右,变化不大。

万物云在应对员工成本上涨,主要做了两件事:

1、技术措施和数字化,降低对人力劳动的依赖

2、外包部分劳动密集型服务,比如安保、维修、保养、清洁、园艺等工作

这种“差别不大”,某种程度上成为了之前万物云一直表态不上市,以及市场并没有过度期待万物云上市的部分原因,以至于万物云选择这样一个时机准备上市时,很多人会猜测,万科可能也无法支撑更多烧钱的研发投入。

前几天万科的业绩沟通会上,郁亮反思称,公司为多元化业务交了学费,对于多赛道同时探索面临的难度和付出的成本,超出最初的预估:“过去开发业务增速快,承担了成本,市场环境变化之后,这些学费对业绩的影响就暴露出来。”

这几年,万科转型的业务核心包括物业服务“万物云”、物流仓储“万纬物流”、商业开发运营“印力集团”、长租公寓“泊寓”,以及冰雪、酒店、教育、养猪等,种类繁杂,探索了很多。

在市场好的时候,这种投入无可厚非,但今年万科财报展示了一项令人惊讶的数据,净利润近乎腰斩的下滑,仅为225亿元,同比下降45.7%。

因此,也就有了郁亮的这个说法,“从收入和业务规模来看,经营服务类业务目前无法与开发业务相比较,而能否独立上市,则是衡量成功的标准之一。”

可以说,不管是市场还是母公司,留给万物云的成长时间确实没那么多了。

独立上市,并不意味着披着科技外衣的万物云真正实现了独立。

万物云说的这个“房地产开发商”并没有特指,当然可以是万科也可以是独立第三方,但不管是谁,收入增长依然仰赖规模的扩大。

实际上这可能是目前物业公司整体遇到的困境:处于房地产的下游,缺乏真正能实现独立的业务线。

不管来自于独立第三方的项目占比如何提升,当地产开始下行时,依然可能被动陷入麻烦。

评论