文|阿尔法工场

茅台(600519.SH)的“大踏步”,远不止提价。 自新董事长上任以来,没有所谓的三把火,直接“带起节奏”。与前几任“稳字当头”理念不同,短短半年时间,茅台就进入到“大干快上”的时刻。

很显然,丁雄军面临的压力空前。 虎年刚开年,茅台便大动作不断,新品、提价成为关键词。从高端珍品到单品1935,逐鹿千元“黄金赛道”,再到计划外协议,茅台的焦急已经“写在了脸上”。

除了上述动作外,更为重磅的事项来了:加快进军上游农业和开放电商,这两项都将成为提振业绩的“大杀招”。 这两个事,对茅台为何如此重要?对业绩能产生多大影响?本篇文章将重点阐述。

01 “断剑重铸之日”,茅台云商归来?

3月28日,贵州茅台宣布新电商平台“i茅台”将于3月31日正式上线试运行,平台可预约申购珍品茅台、“虎茅”、茅台1935等四款新品。

但当下“i茅台”还不支持飞天茅台酒销售。平台将整合接入12家第三方电商平台,提供飞天茅台的抢购信息。相当于一个B2C平台角色。

事实上,茅台电商运营几经波折。从2014年成立,到2019年底因为贪腐、黄牛问题解散,前任董事长李保芳曾表示,要尽快在2020年底之前推出,但时至今日才再次启动电商计划。从初次成立到二次出山,已历时八年。

为何此时推出茅台电商?主要有两点:一者拉动业绩,茅台电商直面终端,必定是要挤占中间渠道利润。更为关键的,是对茅台酒价格“双轨”问题“动真章”。茅台电商真有如此威力?

答案是有的,不仅有,威力还超乎想象。茅台电商曾被集团寄予厚望,甚至做出了推动其于2018年一季度在新三板上市的计划。

要弄清楚这个问题,需要先搞清楚茅台电商旗下的几大模块,茅台电商并非仅仅只是一个电商而已。

茅台电商主要有两大业务,分别是电商和服务业务,电商是茅台重要的自营渠道;服务业务是为集团公司、云商平台等提供技术支持和服务等。

这里简单说一下,大众对茅台直营渠道有很大误解,认为商超、苏宁天猫等电商平台就是直营渠道,实则都是茅台的渠道商。

茅台自己的说法,在财报中写得很清晰:公司产品通过直销和批发代理渠道进行销售。直销渠道指自营渠道,批发代理渠道指社会经销商、商超、电商等渠道。

而茅台自营渠道建设,最早可追溯到2012年,主要是线下自营店,以团购客户为主。当前自营店数量30多家。后来的电商则对接的是广大个人消费者。

电商业务主要是茅台商城和微商城,茅台商城是茅台电商业务的B2C平台,与近20个主流电商平台的官方旗舰店(如天猫、京东、苏宁、国美、一号店、唯品会等),构成了茅台电商的B2C板块。

此外,电商还有很重要的一块业务,茅台云商,这才是茅台电商的重头戏。茅台电商和茅台云商账号系统不互通,二者的经营逻辑也不同。

茅台云商相对于上述商城,除了一般购酒,更像是一个覆盖上中下游的供应链管理系统,全称是“茅台集团物联网云商平台”,于2016年6月正式上线。

图片来源:天猫

近年来,数字化成为白酒行业的一大发展趋势,茅台云商在这一领域的探索堪称“鼻祖”级。五粮液(000858.SZ)重推的“控盘分利”系统,2019年才出现。相对于茅台云商,只是小巫见大巫。

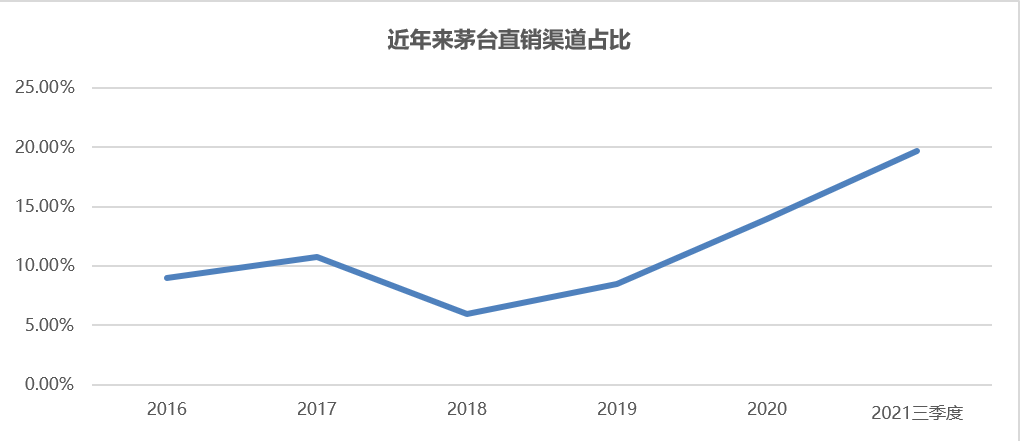

目前茅台价格政策,除了传统经销商渠道969元以外,其他包括商超、电商、团购渠道在内,供货价基本已达到1399元。这也是茅台大力开展自营直销渠道的原因,相当于变相提价。

据统计,近年来茅台直销渠道占比从18年最低的5.95%提升至2021年三季度的19.67%。而自2019年开始有明显的加速趋势。

数据来源:茅台财报

茅台电子商务公司是集团下属的合资公司。据企查查数据显示,茅台集团占比40%,股份公司占比25%。但其对外公布的财务数据并不多。

早在2016年前三季度,电商公司就实现了营收8.4亿,2017年茅台电商计划销售收入28.2亿,占当年集团计划营收的4.7%。

同时在电商公司的“十三五”目标中,2020年实现营收50亿。在当下市场酱酒热的背景下,茅台又是流量大户,官方电商开闸,必定会使直销渠道占比再次提升一个量级。但更为重要的,是云商对渠道的管控。

02 经销商“终结者”

几年过去,这个几乎被人遗忘的茅台云商,还是茅台重拳整治渠道和平抑市场价格的“杀手锏”。

正如上面所说,茅台云商是茅台自建的供应链管理系统,链接上中下游,涵盖了生产防伪溯源、门店运营统计、交易数据管理、消费者画像及精细化营销等。

最为关键的,是对经销商渠道和终端价格严格管控。其中的“大杀招”,是经销商配额按比例上云销售。2017年8月,茅台下发了《关于全面启用茅台云商平台的通知》,要求经销商全部接入云商平台,并将配额的30%线上销售。

文件对经销商“上云”要求十分严厉:9月底前仍没有接入的经销商,暂停其供货业务办理,暂缓2018年合同签订;到2017年底,平台交易量没有达到30%的经销商,按同比例扣减2018年的合同计划。

这几拳直接打到了经销商的“命脉”。除了茅台自身日常的社会投放外,相当于又多了一个大幅放量的平价口子。

2018年初,云商的配额投放要求再度升级。经销商将供货比例由30%提升到40%,并计划将占比最高提升至60%,但这一计划最终未能实施。

需要注意的是,这些配额都是能对公众销售的,相对于茅台如今的自营渠道(主要为团购客户),还有商超、电商批发渠道,真正实现多少对公众销售的比例并不可知。

同时茅台云商还附带商家惩罚制度。消费者下单后,系统会显示附近的经销商配送点进行配送。若7日内未发货,则应向买家支付商品成交金额的30%作为补偿,单张订单最高赔偿500元。

除了茅台云商的渠道政策外,2017年中秋国庆旺季前夕,茅台又祭出了另一个“大杀招”:从8月21日开始,茅台官方商城将对外批量供应1299元平价飞天茅台,且没有数量限定。

点开茅台商城会惊奇地发现:不仅平价飞天有货,还有上千库存。一系列的控价举措出台后,终端价格也出现了实质性回落。

据当时糖酒快讯调研所发布的信息显示,在所调研的区域中,武汉是价格下降最多的城市。9月初的一批价由1500元回落至1240元,下降了260元,降幅超17%。

长沙经销商在8月中下旬的出货价1530元,至9月6日的出货价1360元,短短不到一个月下降了170元,降幅达11.11%。成都合肥南京贵阳等地价格均在1300—1400元区间,都出现不同程度的回落。

同时,各地经销商普遍反馈货源较为充足,上个月多数经销商还表示计划量没有到货,到9月初甚至1299元便能出货。

可以看出,茅台一系列政策立竿见影。价格极快地在向官方规定的价格红线(1299元)靠拢,价差基本控制在10%—15%以内,茅台控价取得了阶段性胜利。

但茅台云商运营并不顺利,2019年3月便爆出陷入停摆,并已暂停运营3个月。同年年底,茅台集团宣布注销电商公司,茅台云商也将停止对外销售,此前轰轰烈烈推进的茅台云商战略宣布失败。

云商虽然失败,但也不失为渠道和价格机制变革的一项重大探索。历史地位应等同于98年营销渠道的市场化改革。而此时茅台电商的推出,再次引发茅台云商复出的遐想。

03 手握高粱,扩产不慌

近期同样备受关注的,还有茅台进军农业的消息。茅台在上游农业领域一直有布局,但此次意义却大不相同,可以说是茅台近期最为重磅的事件。

3月19日,茅台集团红缨子农业科技发展有限公司成立,茅台集团正式全面进入种业市场,布局酿酒原料种子业务。

众多媒体对事件的关注,主要集中在种业技术、农业科技、壮大农业产业及保障茅台酒生产品质上,固然这些都无可厚非,但却忽视了最具价值量的一点:

茅台在为扩产做准备。

企查查数据显示,贵州红缨子农业科技发展有限公司于2022年3月10日变更为贵州茅台酒厂(集团)红缨子农业科技发展有限公司,茅台集团是新进股东,持股67%。

图片来源:企查查

查询官网可知,贵州红缨子农业科技发展有限公司成立于2013年7月,在原仁怀市丰源有机高粱育种中心基础上成立,是贵州省唯一一家育、繁、推、研一体化的酒用高粱种子生产企业。

红缨子高粱对酱酒的重要性不言而喻。作为优质酱酒的核心原材料,不同于一般的高粱,红缨子高粱单宁和支链淀粉含量更高,其截面呈玻璃质地状,糯性好,籽粒坚实、饱满。更加适合酱酒工艺多轮次翻烤,酒质自然要高。

随着酱酒的大热,让本就处于紧平衡的红缨子高粱,供给缺口更是放大了。

据仁怀市红缨子高粱协会会长涂佑能2021年6月调研红缨子高粱种植基地时的发言,目前贵州省红缨子高粱种植面积共300万亩,按平均亩产高粱700斤计算,则2021年红缨子高粱收成最多105万吨。

即便全部用于坤沙酱酒,最多只能满足42万吨(按每斤酱酒消耗2.5斤高粱计算)。但这仅是理想状况。

据中国酒业协会数据显示,2020年,全国酱香型白酒总产量约60万吨,其中大曲坤沙酱酒只占总产量的50%,即30万吨。而这其中有超过80%产量,即25万吨在遵义。

与此同时,酒企扩产、业外资本疯狂涌入,外加地方政府规划,贵州酱酒将迎来新一轮“跃进”潮。

各大酱酒企业前后抛出扩产计划。除第一梯队茅台外,第二梯队习酒、郎酒、国台、金沙等纷纷向5万吨产能看齐。

不仅各大酒企,贵州省、遵义市、仁怀市三级政府都在提“再造一个茅台”的概念,并打出了“酱酒核心产区品牌”。先后成立遵义酒业集团和仁怀酱酒集团,“遵义酱香”、“仁怀酱香”都是要重点打造的产区品牌。

在政府产业规划上,2月8日贵州省发改委印发了2022年重点民间投资项目,有68个项目涉及酒业。预计将新增产能近29万吨,占到2021年贵州省白酒产量34.81万吨的83.3%。

同时,在贵州省“十四五”规划中就明确提出,2025年白酒产量达到60万千升,略低于上述新增产能后的总和。

据权图酱酒工作室表示,未来酱酒产能将翻番,酱酒动销平衡的产能门槛为100万吨,其中赤水河产区将占80万吨,而当下只有一半的额度。

对于茅台,产能扩张也箭在弦上。

据遵义市十四五和二〇三五年远景规划,将支持茅台集团形成茅台酒、茅台系列酒、习酒各达到10万吨的产能规模。

对于系列酒和习酒,当下正在有条不紊的推进中,系列酒在1月底公布新增1.2万吨产能,预计2年后产能将达6.8万吨;习酒预计2026年达到10万吨。

茅台酒虽有远期规划,但始终没有具体时间表。

在2021年5月的贵州茅台业绩说明会上,前董事长高卫东表示,正在开展扩产的相关论证工作。

而在2021年9月召开的临时股东大会上,新董事长丁雄军就扩产一事指出,要科学、审慎扩建产能,提高产量。

可以看出,茅台酒扩产是时间早晚的问题,对于紧俏的红缨子高粱,提前着手布局才是长久之计。

随着茅台集团产品线不断增多,产能扩张需求强烈。叠加现在行业扩张态势,也不得不面临红缨子高粱供给短缺这一现实。

紧缺导致的一个必然结果就是涨价。据酒业家对珍酒总经理助理唐绍陪的采访调研,从2019年中秋国庆节开始,红缨子高粱每年涨价10%左右。

红缨子高粱酿酒还有一个特点在于,收割后会堆积一年陈化,表皮更加紧实,微生物活性基本不变,但口感更好。

所以红缨子高粱从播种到收割、再到投入生产,存在1年半左右的时间周期。从这一点看,提前进行种业布局也有一定的紧迫性。

面对未来茅台酒的扩产,在成立茅台集团红缨子公司时,才能体会到总经理李静仁所说的,“要确保红缨子高粱‘根正苗红’,确保茅台酒永不变味”,这句话的真正内涵。

04 这次是来真的

当前茅台面临的问题很多,但主要是业绩压力和价格问题。二者并不存在根本性冲突。本质上还是对渠道的改革,对暴利不透明问题的纠偏。

茅台电商的复出,本意是扩大直销收入。同时平价飞天会不会上线,何时上线,才是茅台电商的关键所在。

这个问题难点在于配额上。如果仅是参照京东天猫等平台的预约式抢购,则配额较少,也就几百吨的样子。相对线下自营门店的千吨数量级别,对终端价格影响依然有限。因此,若想靠电商有效调控价格,还是要采取云商的管理模式。

云商虽然失败,但重新推出并非不可能。或者即便不实施,通过扩产大量投放平价茅台,依然能达到云商最初推出的初衷。

所以扩产就提到了紧要日程上。扩产—重开电商—拉升茅台直销业绩—重构现有渠道体系,这或许就是未来茅台的业态闭环。

相对于直接提价这一最后的“王炸”,扩产带来的商业生态更加稳定长远。也就更能解释丁雄军上台所倡导的“遵从市场价值规律”的基本理念了。

评论