记者 |

编辑 | 许悦

奶价上涨,牧场类企业也迎来了最佳上市时刻。3月29日,奶牛牧场运营商澳亚集团投资控股有限公司(下称:澳亚集团)向港交所提交上市预披露文件。

招股书显示,按2020年原料奶产量计,澳亚集团为中国第五大奶牛牧场运营商,目前在中国运营10个“世界级奶牛牧场”,客户包括蒙牛、光明、明治、君乐宝、新希望乳业、佳宝、卡士、元气森林及简爱。

除了原料奶,该公司的业务还包括肉牛饲养与销售、澳亚牛奶销售。

这家牧场运营商向外界展示了其成长性和盈利能力:2019年-2021年,澳亚牧场实现收入分别为约3.52亿美元、4.05亿美元、5.22亿美元,营收年复合增长率为21.9%。年内利润分别为6756.7万、9584万、1.05亿美元,净利润率分别为21.2%、24.5%和20.0%。

就产奶规模而言,2019至2021年,澳亚集团生产的原料奶分别为56.54万吨、58.28 万吨和63.88万吨。尽管只有10个牧场,招股书披露,每头成母牛的平均产奶量(牧场产出及效率的关键指标)于2015年至2020年连续六年位居全国第一。2020年,每头成母牛的年平均产奶量为12.8 吨/年,高于行业平均水平8.3 吨/年及中国五大奶牛牧场运营商的平均水平11.8 吨/年。

高效的产奶能力,也在去年吸引了3个外部股东的加入。公开资料显示,澳亚集团分拆自佳发集团(新交所上市公司),控股股东佳发集团持股62.5%,明治中国持股25%。此外,其他股东均在去年下半年自澳亚集团母公司购入一定比例的股份,其中,元气森林通过子公司(Plutus Taurus Technology HK Limited)持股5%;新希望乳业通过子公司GGG Holdings持股5%;简爱酸奶母公司朴诚乳业持股2.5%。

澳亚集团赶上了好时候。奶价不断上涨,让牧场运营商业绩普遍高涨。行业中的两大龙头现代牧业、悠然牧业均获得了业绩新高。

根据优然牧业(HK:09858)3月31日发布的2021年财报显示,其营业收入153.46亿元,同比增长30.3%;经调整后的公司拥有人应占溢利为20.4亿元,同比增长49.1%。现代牧业(HK:01117)2021年实现收入70.8亿元,同比增长17.6%,净利润10.3亿元,同比增长32%。

业绩上涨的很大原因来自原料奶价格的上涨。东吴证券研报称,2020年5月至今,原奶价格涨幅18%。主因疫情带来饲料价格上涨及疫后消费者健康意识提升带来的需求景气,据其预计2022年原奶价格仍将维持高位。

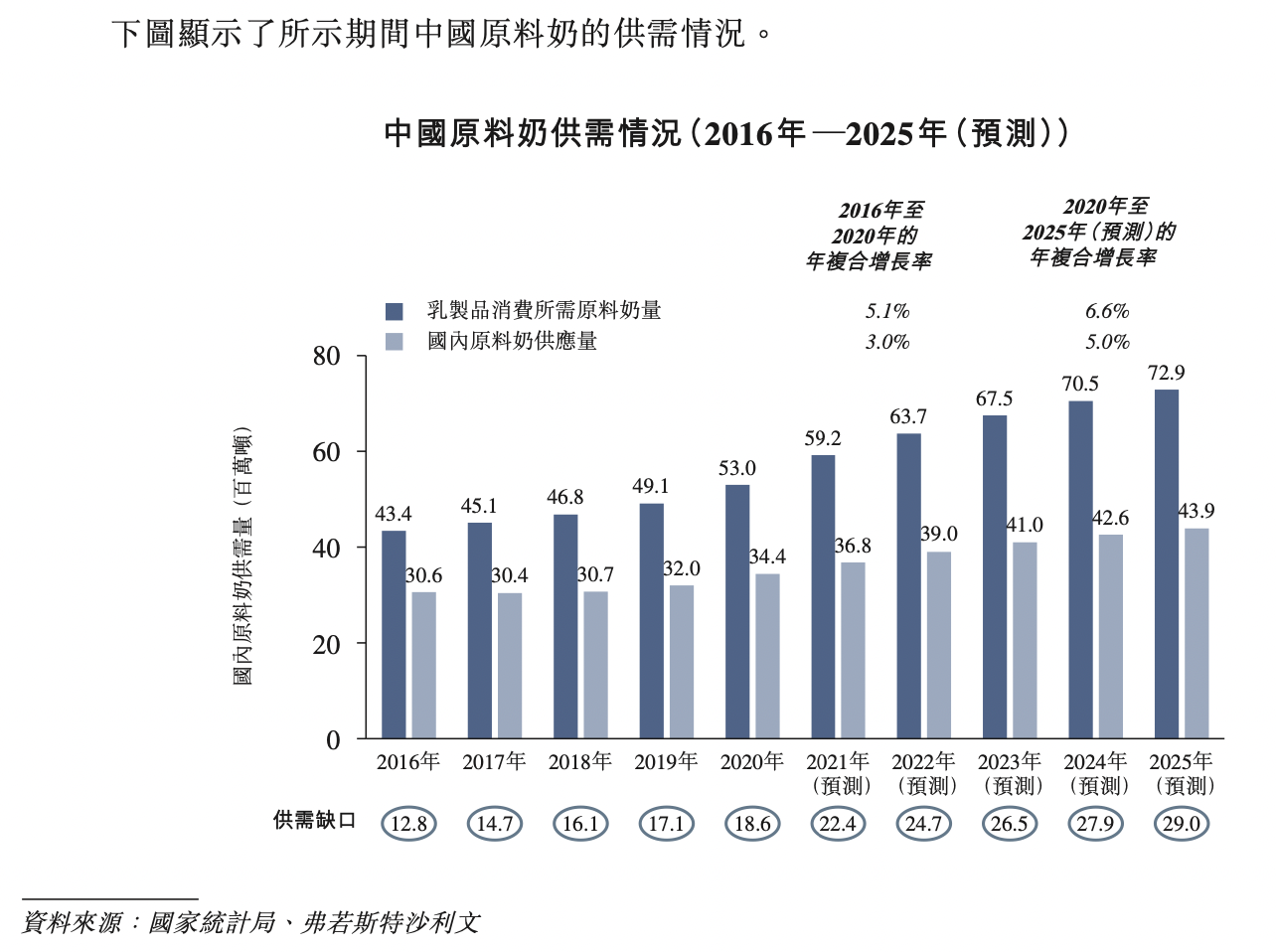

未来,澳亚集团的机会在于原料奶需求缺口的增大和乳制品销售复合增长。基于消费者健康意识提升,2021年,乳制品的零售额显著增长13.9%,按照咨询机构弗若斯特沙利文的预计,乳制品的零售总额预计将于2025年达到人民币7745亿元,2020年至2025年的年复合增长率为9.6%。

而中国的原料奶多年来一直供小于求。国内供应缺口继续扩大,预计到2025年将达到约29.0百万吨。澳亚集团在招股书中称,除持续不断扩大并完善现有牧场外,计划在短期内进一步向外扩张,兴建新牧场以大幅提高产能,其中包括计划于2022年4月及2022年10月分别开始建设醇源3号牧场和醇源4号牧场。

评论