文|经理人网

但如果细看比依股份的招股书,不难发现相较于小家电巨头美的、苏泊尔等来说,比依股份仅有10亿元左右的营收规模,产品结构也较为单一。既然如此,资本又为何对比依股份青睐有加?其超过30亿元的估值,又是从何而来的?

01 空气炸锅赛道如何站上风口?

空气炸锅诞生于上世纪90年代的美国,一直到2015年前后,才由九阳、美的等小家电企业率先带入国内市场。

但由于空气炸锅主要用于制作油炸类食品,这跟国内的饮食习惯还是有所差异,因此空气炸锅在国内市场前几年的发展相对平缓,直至2019年后,才开始驶入增长的快车道。

而在这当中,疫情是一个很重要的影响因素。根据Statista数据显示,在2019年底起新冠疫情爆发后,居家时长增加推动了各类小家电消费的增长,2020年全球小家电的销售规模提升了11%。

特别是在海外市场,由于欧美国家用餐追求方便快捷,烤鸡、薯条等半成品和空气炸锅之间的契合度更高,因此,空气炸锅在海外市场更受欢迎,根据Zauba数据,疫情后美国进口中国的空气炸锅数量激增。

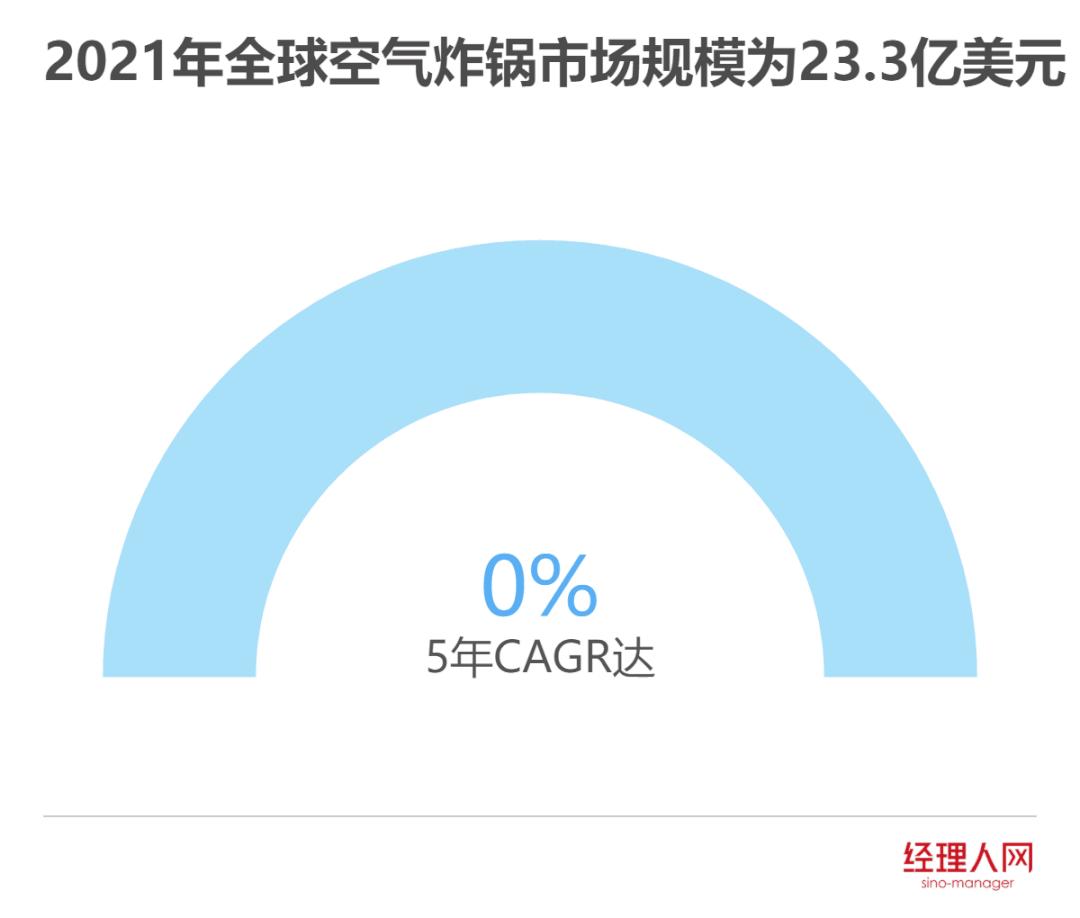

Euromonitor数据显示,2021年全球空气炸锅市场规模为23.3亿美元,5年CAGR达18.9%,未来市场规模有望维持增势,预计至2026年达到36亿美元。

而从产品功能上看,空气炸锅凭借“高速空气循环技术”,以热空气代替食用油比普通烤箱所炸制的食品更加便捷、健康,而这一点刚好跟年轻消费群体追求“低盐少油”的饮食习惯相吻合。因此,在烤箱已经完成了一轮消费普及之后,空气炸锅则大有抢占部分烤箱消费市场的趋势。

最后,线上化销售趋势也是近年空气炸锅市场快速成长的重要驱动因素。与大家电不同,小家电单品普遍较小型,在线上渠道拓展方面存有天然优势,在近年小红书、抖音等社交媒体兴盛的背景下,消费者更容易被“种草”,从而为空气炸锅带来更多的流量和人气。

由此可见,“空气炸锅”赛道之所以在近年高速增长,确实占了天时、地利、人和的多种因素,而在这个背景下发展的比依股份,同样蹭上了“快车”。

02 比依股份凭何成为“第一股”?

但是,在整个空气炸锅市场中,既有“美苏九”等国内头部品牌,也有飞利浦、伊莱克斯等国外品牌,比依股份凭什么能够突围而出?

这就要从比依股份的业务范围说起,目前其专注于空气炸锅、空气烤箱、油炸锅等产品,且从产业链分工上看,比依股份是一家近乎100%的代工商。

也就说,当前的比依股份以ODM/OEM模式为主,其直接竞争对手并非“美苏九”等品牌商,而是加热类厨房小家电的代工商。

但是,从“代工商”这个角度来看,比依股份的业务类型和营收规模也并不算亮眼,2018至2021年上半年,其营业收入分别为6.18亿、7.4亿、11.63亿和7.59亿,其中空气炸锅占了公司6成的营收。

单从数据来看,比依股份一则面临着营收规模不大的尴尬,二则其主营业务单一,均集中在中小家电,虽然公司称其拥有118项已授权专利,但也难以改变空气炸锅这类单品的“低技术含量”的制造背景。

但是,资本市场仍然对比依股份有着追捧,原因或在以下几个方面:

首先,是比依股份近来的高速增长。虽然其营收规模不算大,但增长幅度相当可观,2020年营收的同比增幅高达57%,年均复合增长率达 45.13%。

而营收高增的背后,是比依股份“走出去”的策略,其外销收入占主营收入的90%以上,公司的主要客户包括飞利浦、NEWELL、SharkNinja、SEB、小熊电器、苏泊尔等知名品牌。

由此可见,资本市场对比依股份的认可,或缘于更看好海外小家电市场的增长。如上文所述,由于饮食文化的差异,空气炸锅其实更适合欧美的餐饮文化,相较于2020年后增长放缓的国内空气炸锅市场,欧美乃至全球的市场空间则还在增量发展。

其次,则是比依股份的赚钱能力。作为一家小家电代工商,由于缺乏在终端市场的品牌溢价,其毛利率自然也会受到一定限制,不能跟“苏九美”等品牌商相比。

但换一个角度来看,正由于比依股份无需在终端市场面对品牌竞争,且从业多年其上下游的合作关系已较为稳定,其前五大客户的集中度在近年还在持续提升,其销售费用自然也会比“苏九美”这些品牌商低很多。

2018至2021上半年,其净利润分别为4513.34万、6318.06万、1.06亿和5290.86万,其中2020年的利润增长幅度为67.67%,可以说得上是“闷声赚钱”。

而跟代工商同行相比,比依股份的全球销量也在领先,根据Euromonitor数据口径,2020年全球空气炸锅销量为2012.1万台,比依销量市占率可达19.3%,成为全球主要的空气炸锅生产商。

当前,国内已趋稳定的空气炸锅市场,“苏九美”已经瓜分了将近一半的市场,比依股份想从中分一杯羹不易。相比之下,选择空间更为广阔的海外市场,或更易于发力突围,而代工模式显然更能快速“走出去”,资本市场对比依股份的认可,或也是基于这个逻辑。

03 比依股份该怎样深挖“护城河”?

因此,比依股份的商业模式虽然谈不上独特,但由于小家电制造业高集中度与低销售费用率属性,以及其不参与“国内厮杀”而选择“走出去”的策略,让比依股份在这个普通商业模式下,也拿到了优秀的业绩表现。

尽管如此,比依股份仍然逃不开“护城河太浅”这一难题。一则,以代工为主则意味着企业在议价能力上稍弱,而客户集中度高则意味着客户关系稳定,和客户关系过度依赖的两层忧虑。

二则,以代工为主的背景下,比依股份的产品结构还过于单一,仅集中在三类单品之上,虽然产品的高度聚焦可以保证其市场竞争力,但另一方面却也限制了公司未来的市场想象力。

比依股份将如何解决这些难题,或能为后续“出海”的代工商提供更多的参考思路。

先谈产品架构过于单一这个问题,比依股份显然也意识到这一点,因此其在招股书中也提到了要将3.7亿元的募集资金用于1000万台厨房小家电的建设投产中,通过增加产品领域来加大企业的抗风险能力。

另外,比依股份其实也有自主品牌,旗下拥有“BIYI比依”自主品牌的OBM业务,在2020年的营收中占比为3%左右。下一步,比依股份或可借助海外合作关系,进一步加大自主品牌的销量。

不过,厨房小家电市场的竞争早已是红海战争,诸如“苏九美”等老品牌早已拥有强势市占,而比依股份的同行竞争对手天喜厨电和嘉乐电器也在加速奔跑。尽管比依股份已经开始加速产品研发,但短期内要在市场中杀出重围,优势并不如旗下的空气炸锅明显。

因此,比依股份要提升竞争力,还是要专注于代工业务的几大核心竞争维度:规模化、降本增效能力、订单交付质量以及客户关系。

首先,在规模化效应下,企业的边际成本将有机会降低,从而提升企业的净利率,增加其赚钱能力。如何提高“生产效能”,将是代工商竞争能力的关键。

从比依股份招股书数据来看,其过去三年的收入增长速度始终快于员工数量扩张的速度,这或意味着其营收增长的基础是来自于自动化生产线的高效生产而非简单地招聘员工进行劳动密集型生产,其销售规模的持续提高,除了市场原因之外,效能跟得上也是原因之一。

再看产品交付质量和客户关系,这两点显然也是密不可分的。尽管比依股份在2020年开始出现业务加速扩张,但公司仍能实现及时的生产并供货。从存货周转率来看,公司自2018年至今的存货周转率持续提升,显示出优秀的交付速度,而从持续提高的客户集中度来看,显然其产品交付质量也得到了客户的认可。

综合以上来看,比依股份之所以能成为单品类代工龙头,自动化带来的产业链降本实力、稳定的订单交付和过硬的产品质量,这三点至关重要。比依股份在上述三个维度的综合实力较强,是其可以站稳“空气炸锅”头部企业的原因。

但值得注意的是,基于市场进入的先发优势、以及长期研发投入而持有的“效能优势”,在制造行业中虽然可以打造短期的领先,但往往难以像C端业务那样,通过在消费者心中形成品牌占有,而进一步打造差异化。

因此,比依股份和其他代工商竞争者之间,一旦将时间线拉长,其竞争壁垒能否持续维持,未来海内外市场能否拥有持续的增量空间,这两点主观和客观因素,将成为比依股份未来发展的关键。

评论