文|脑极体

GTC 2022过后,广大人民群众纷纷奔走相告,黄仁勋又带着他的新“核弹”来“炸街”了。

具体发布的新产品和技术,很多文章都已经详尽地介绍过了,一言以蔽之:牛!其中最炸裂的是H100 GPU,采用了台积电4纳米制程工艺,集成1800亿个晶体管,浮点计算能力相比前一代A100快了三倍,被看作英伟达的新一代“核弹”。

一时间锣鼓喧天、鞭炮齐鸣,工业界盼到了“算力怪兽”,消费者们也迎来了显卡降价的日子。

但冷静下来想一想,英伟达是“为AI继算力,为众人送温暖”的大善人吗?无论粉丝还是看客,都必须承认,英伟达是一个商业奇才。作为最传奇的数字经济股,它的营收远低于英特尔或Meta,但市值却遥遥领先,这显然不是“技术信仰”所能够解释的。

用黄仁勋本人的说法,英伟达历史上几次具有里程碑意义的关键技术推出,背后其实都是对自家 GPU 技术的发展成果进行了“泛化”(generalize),发现它居然可以做更多不同的事情。

究竟是新需求催生了新产品,还是新产品激活了新需求,这是一个“鸡生蛋蛋生鸡”的问题。但我们可以从英伟达的行动与结果的相关性中,总结出一个屡试不爽的模板:

在主流需求未曾触顶的时候,扩充丰富产品线,哪怕“穿马甲”也要全面布局,将利基市场挖掘到最大价值;而一旦主流需求出现颓势和退潮,超过当前市场需求的核弹级产品就会被抛出(当然功耗也爆炸了),再次点燃大众和华尔街对GPU的想象空间,进一步英伟达的估值推向新高。

比起“卷王之王”,英伟达更像是稳坐钓鱼台的姜太公,把全球消费者和产业界拿捏得明明白白。

四次供需“反弹”,英伟达的算力霸主之路

英伟达的算力霸主地位,究竟是怎么实现的呢?细数历史上的几次里程碑事件,会发现有四次关键“反弹”。

第一次反弹:个人电脑的增长风暴。

从1993年成立到1999年这段时间里,英伟达在群雄林立的显卡市场中并没有占据太大的领先优势。

当时研发显示芯片的厂商多如牛毛,除了IBM、索尼、东芝等半导体巨头,垂直赛道如Matrox、3dfx、Trident、S3 Graphics都曾引领风骚。英伟达先后发布的NV1、NV2都没有什么竞争力,差点破产。1999发布的TNT2(也就是“NV5”)虽然夺得了性能桂冠,但速度只比NV4提高了10%至17%,跟主要竞争对手3dfx Vodoo3也没有拉开差距。

于是,第一个“核弹”来了,英伟达推出了NV10,也就是GeForce 256——第一款专业图形处理核心,直接轰开了个人电脑游戏加速的市场。

在此之前,GPU显示芯片都属于固定功能的芯片,而GeForce 256的出现,成为了第一款“集成了转换、照明、三角形设置/剪裁和渲染引擎的单芯片处理器”,能够每秒处理至少1000万个多边形,让GPU可以从CPU手里接管大量几何运算的工作,解决通用计算无法解决的问题,极大地推动了PC游戏、创意设计等对GPU的需求。

为了充分发挥GeForce 256的计算潜力,英伟达还基于该芯片推出了Quadro框架,服务于专业绘图工作站,用来帮助创意和技术人员更高效地工作。随后又推出了可编程 shader,让开发者可以在GPU上发挥更多创意,比如3D渲染、游戏开发、特效制作等……

用黄仁勋的话来说就是:鼓励或者调动全球人民的激情,让他们了解什么叫三维的图形处理器,给他们提供很多工具进行创新。

GeForce256发布的第二年,英伟达就接到了微软的订单,为Xbox视频游戏机开发显卡。此后靠的则是“半年更新、一年换代”的市场操作。GeForce系列产品线不断丰富、全面布局,覆盖了高中低端各类市场,还学会了穿“马甲”,在原有芯片基础上稍作提升和改进,就作为新系列快速推向市场。将竞争对手卷得苦不堪言,英伟达也因此占据了GPU市场70%以上的份额。

到了2007年,英伟达市值已经上涨了500%以上,被《福布斯》杂志评为年度公司。

第二次反弹:并行计算的强劲推力。

早在2006年,英伟达就推出了革命性的通用计算架构CUDA,以及通用计算硬件Tesla GPU。但在当时,深度学习并没有现在这般受欢迎,只有一些大型企业、研究机构需要GPU来进行药物发明、天气建模、金融分析等高性能计算任务。

英伟达是从何时起开始加大力度激活对GPU并行计算能力的需求呢?答案是2009年。

这一年,英伟达举办了首届“GPU技术会议”,面向“使用GPU解决重要计算工作的开发者、工程师和科研人员”布道。

2006-2009年间,市场发生了什么变化?受摩尔定律的统治,个人消费者对电脑显卡的性能需求开始倦怠了。

期间,英伟达其实也有不错的产品发布,比如重量级的Tegra移动处理器,集成了ARM架构处理器和Geforce GPU,功耗比普通PC笔记本电脑低30倍。产品虽好,却很难激发起消费者的澎湃热情,毕竟市场上还有那么多显卡在卖,只要愿意等,就能以更香的价格入手。

同时,因为一些被OEM整合到苹果、戴尔、惠普的笔记本当中的GPU缺陷,导致“异常故障率”而成为集体诉讼的对象。仅2008年第一季度,英伟达的收入减少了约2亿美元。股价也从37美元一路跌到6美元左右。

于是英伟达开始加大高性能计算领域的布局,在首届GPU技术会议上,推出了代号为 “Fermi” 费米的下一代CUDA GPU架构,并大力宣传GPU在大规模并行计算任务的优势。

费米架构作为“核弹”是称职的,一方面,它的性能很高,基于该架构的Geforce 4系列产品在性能上成功压制了竞争对手,但这一架构的功耗和发热量也十分恐怖。

无论如何,自此之后,英伟达在计算领域广受欢迎,2010年全球最快的超级计算机天河-1A,就采用了7168颗英伟达的Tesla M2050 GPU,将大规模并行GPU与多核CPU结合,成为当时异构计算的代表。

2012年深度学习三巨头之一Geoffrey Hinton及其学生Alex,使用GPU来加速训练深度神经网络,在ImageNet竞赛中一鸣惊人,掀开了人工智能第三次浪潮的大幕,进一步带动了英伟达GPU的销量。

AI需求的增长,还帮助英伟达开拓了汽车市场,紧接着2013年发布的Geforce GTX Titan泰坦,代表了开普勒架构的顶级水准,成为自动驾驶汽车和高级驾驶辅助系统的算力基础,支撑关键的计算机视觉功能。

人工智能从学术界到工业界的强劲需求,推动了GPU价格和英伟达股价水涨船高,完成了一次惊艳世界的“反弹”。

第三次反弹:矿难之后,图灵破局。

英伟达在深度学习领域的身位持续领先,但别忘了,规模庞大的零售市场可是现金牛啊。

2018年8月14日的SIGGRAPH 2018上,英伟达全新一代“图灵”架构GPU问世,支持实时光线追踪,专用于AI加速计算的张量核心首次加入了民用3D计算产品,为游戏世界带来了逼真的照明和反射效果。

在此之前,普通消费者早就“苦挖矿久矣”。

数字货币的爆火,让挖矿成了一门好生意,GPU被“矿厂”大量收购,一时间供不应求,加上黄牛囤积居奇,导致显卡的市场价格比零售价格高出了好几倍,普通消费者只能望洋兴叹。直到时间进入2018年,数字货币的潮水逐渐褪去,矿卡销量急剧下滑,显卡库存增加,一卡难求的局面有所缓解。

显卡厂商不仅面临降价杀估值的压力,随着大量矿卡流通到零售渠道中,还亟须打消消费者持币观望的情绪。这个时候,黄仁勋带着“英伟达十多年来在计算机图形领域最重要的创新”,再一次刺激了市场。

全新的技术和架构,将GPU的性能和英伟达的市值,又推到了一个全新的高度。

第四次反弹:币圈走熊,但产业智能方兴未艾。

今年最大的变化,是缺芯情况有所缓解,同时币圈再次走熊,比特币和以太坊价格都创下新低,GPU价格再一次回落。根据国外媒体报道,英伟达已经通知合作伙伴 GPU 的生产成本将下调 8% - 12%。如果显卡价格进一步下降,市场对英伟达的信心也会过度反映到股价上。

不过,你永远可以相信英伟达“核弹工厂”的能力。诚如大家在GTC 2022大会所看到的,全新一代产品和技术全部瞄准了最具想象空间的产业AI应用场景。

最新一代“核弹”H100 GPU,和Hopper 架构,专为Transformer大参数模型打造,可以说是完美迎合了预训练大模型的需求。

NVIDIA Quantum-2,主芯片包含570亿个晶体管,为云服务商和超算中心提供AI算力,正对应着如火如荼的AI基础设施建设。

AI超级计算机NVIDIA Jetson AGXOrin,简直是自主机器人研发人员“捕获器”。

更不要提开放式平台 NVIDIA Omniverse,试问哪个想做元宇宙的公司能不心动呢?Meta就用英伟达DGX A100系统构建了自己的首台AI超级计算机。

凭借这几个“大饼”,黄仁勋也在GTC大会上自信地指出,英伟达未来有能力实现万亿美元的销售收入,可以说是完美化解(或者说让大众忽略)了GPU市场波动。

英伟达的“核弹”背后,都是跟随着GPU市场变动,不断创造需求、刺激供给的过程。商业价值不断飙升的同时,确实给GPU技术带来了巨大提升。

这能说明,黄仁勋是“商业奇才”吗?恐怕不行。

姜太公钓鱼,把反弹效应玩明白了

凭借GPU在图形计算上的贡献,黄仁勋也被江湖人称“AI教父”,甚至一度想要干掉摩尔定律,推动自己的“黄氏定律”主宰计算市场。

但其实从四次供需“反弹”中可以看到,英伟达不过是把摩尔定律的“反弹效应”拿捏得明明白白了。

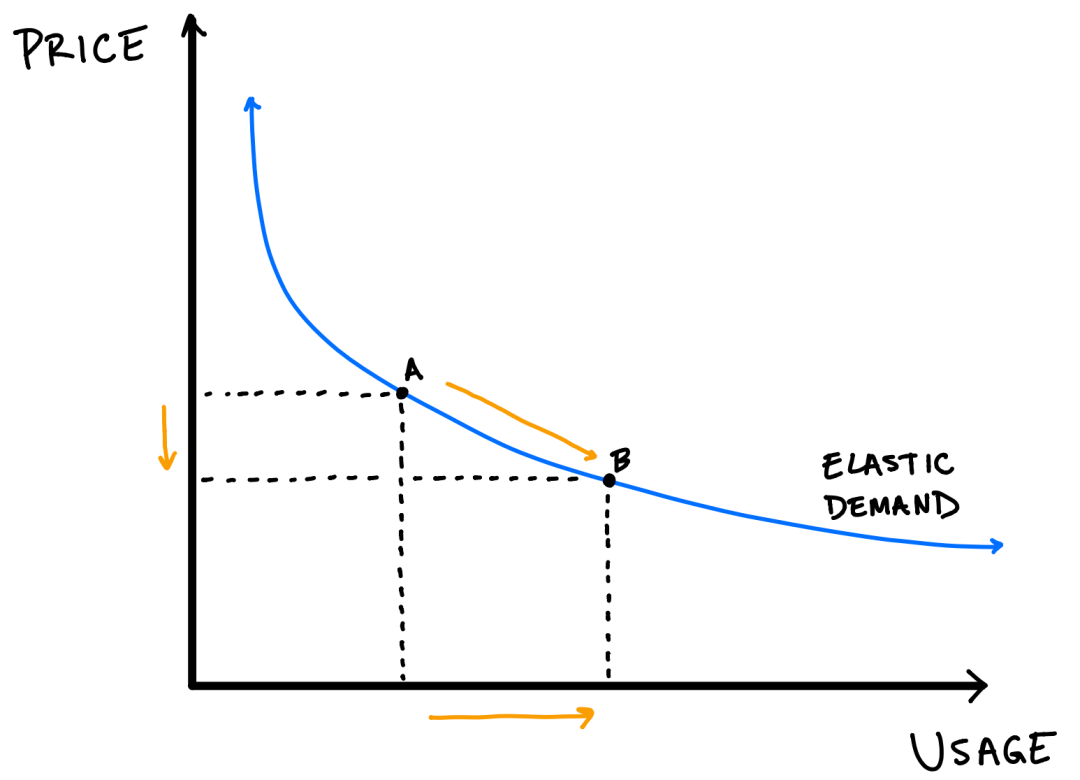

所谓“反弹效应”(Rebound effect),也被叫做“收回效应”(take-back effect),最早是由威廉·斯坦利·杰文斯在《煤炭问题》一书中提出的,指的是提高效率的新技术,最终预期收益减少的情况。

放在IT领域,就是“What Andy gives,Bill takes away”安迪(英特尔CEO安迪·格罗夫)带来的CPU硬件性能提升,最终会由比尔(微软CEO比尔盖茨)通过软件/服务不断扩大而收回。

结果就是,虽然摩尔定律会推动计算硬件不断提效降价,但因为“反弹效应”,不断产生新的需求/应用/场景,吃掉硬件性能提升带来的好处。

只有这样,用户才会愿意掏钱更新机器,以便能享用到更新更消耗资源的服务。

回望个人电脑、智能手机的发展历程,无不是在摩尔定律及其反弹效应下发展起来的。而英伟达所在的GPU市场,显然没有脱离这一范畴。

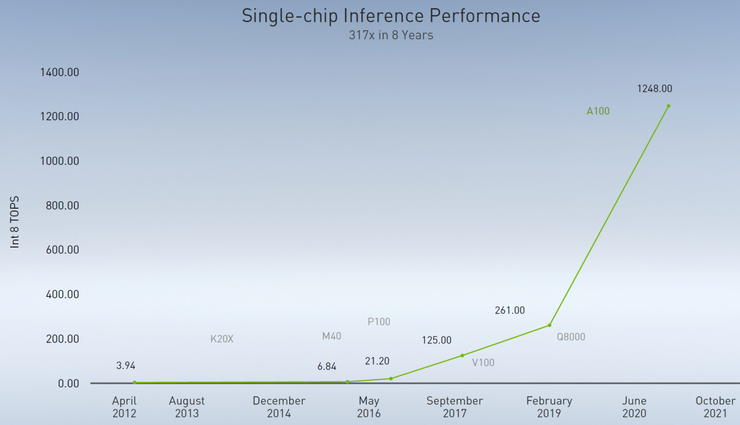

一方面,英伟达的产品性能提升速度,虽然超过了摩尔定律所规定的“18个月翻一倍”,实现了AI计算性能的逐年翻倍,也就是“黄氏定律 (Huang’s Law)”。但从最新一代H100 GPU的性能提升上,显然还依赖于延续了半个多世纪的半导体制程工艺限制,采用了台积电的4nm(而非此前业界猜测的5nm)工艺,再结合全新的架构设计,才能达到“核弹”级别。

另外,性能提升必须通过新的服务/应用“take back ”,不然用户只需要等相同性能的GPU降价就可以了,没有必要花大价钱去买新的。这也是为什么AI大模型训练、自动驾驶、元宇宙、机器人……作为GTC大会的“全家桶”才会同时登场,通过各行各业的智能化来消耗掉新技术带来的AI算力资源。

黄仁勋也曾在采访中提到过,英伟达“甚至用了市场营销的预算,帮开发者营销他们用我们架构开发的产品,来创造市场需求”。

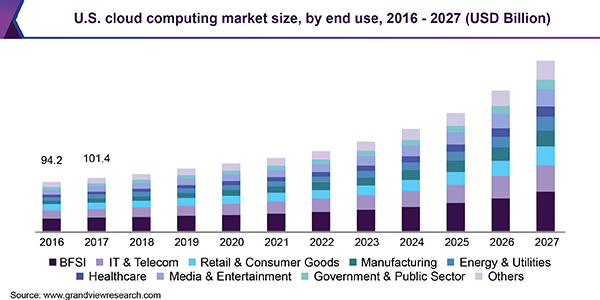

(云服务市场的增长规模)

所以说,英伟达的每一次“核弹”炸街,其实都是在硬件性能回收出现不顺利的时候,再一次开辟出更大的需求空间,以缓解技术收益减少的局面。

“What NVIDIA gives,AI takes away”,英伟达靠这一手,把全球玩家和华尔街投资人拿捏得明明白白,市值也就次次化险为夷“稳坐钓鱼台”了。

愿者上钩:自己卷自己有什么问题吗?

某种角度来说,英伟达对“反弹效应”和大众需求的拿捏,是“姜太公钓鱼,愿者上钩”。只要研究人员觉得模型训练时间从十几天缩短到几个小时很值;只要游戏玩家觉得更逼真的渲染效果真香;只要Meta觉得GPU对元宇宙来说不可或缺……这不就够了吗?

确实,乍一看,好像通过刺激需求来避免技术收益降低,是在和大家作对,但实际上,科技企业对反弹效应的努力规避,也会带来很多衍生好处。

一方面,新技术的反弹效应是不可避免的。

这会直接降低技术产品的成本,除非你是追逐最新显卡的发烧友游戏玩家,否则只要愿意等待,总能以更低的价格买到更高性能的GPU,谁跟真金白银有仇呢?

此外,为了避免新技术收益降低,科技企业不得不投入大量精力开发下一代产品,卷过了竞争对手还不行,还得自己卷自己。如今英伟达已经占据GPU的绝对优势地位,但依然在不断推陈出新,不然就要被骂“挤牙膏”。对于有替换需求的群体来说,总有更好的产品可以选择。

同时,更高的性能和资源,也会孕育出很多前所未有的应用和服务,计算机刚诞生时格外昂贵,只能为美国顶尖大学研究机构所用,而且还只会下棋,现在一部千元手机就可以让偏远山区的农民上网直播卖水果。同样,我们往后看五到十年,如果自动驾驶汽车的比例从现在的不到1%变成50%,人们停留在元宇宙的时间和现在玩手机一样频繁,那么这会催生多少新兴的服务和商业公司呢?

黄仁勋本人曾回忆第一个GPU产品的研发过程,他说:“可能也没有人知道自己需要什么。因为事情经常是这样,你没看到过一个东西,就不会知道自己是否需要。”

不过回想一下,很多曾经我们以为可有可无的功能,比如视频通话、在线直播、高清视频……在今天都已经成为必备功能。需求确实是可以被创造的,不过,需求也有轻重缓急,英伟达不断甩出的“鱼钩”,对你是否有吸引力呢?

评论