文|杨剑勇

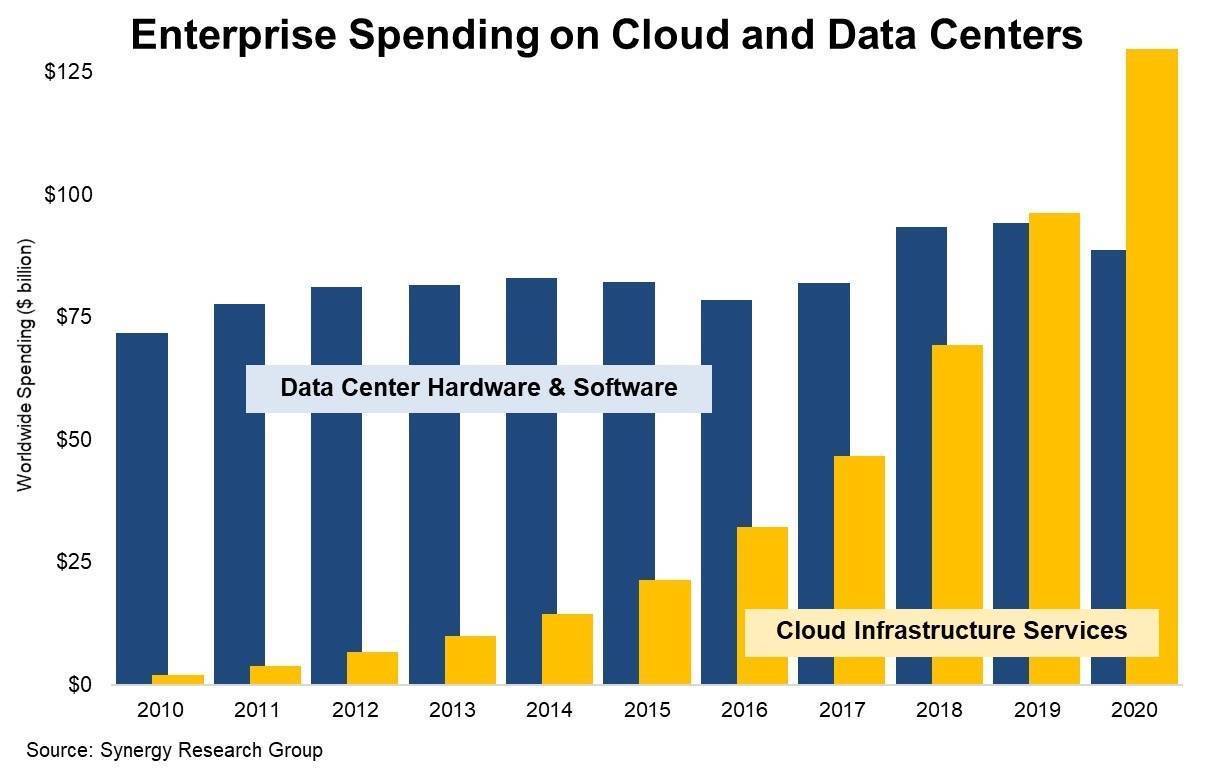

近十年来,全球云服务市场展现出强劲增长态势,且2020年是企业上云重要转折点,这一年企业在云基础设施服务上的支出首次超越企业在数据中心硬件和软件上的支出。根据权威调研机构Synergy Research此前发布的数据显示,2020年,企业在云基础设施服务上的支出同比增长35%达到1300亿美元,而企业在数据中心硬件和软件上的支出为900亿美元以下,同比下降了6%。

需要指出的是,过去十年中,数据中心的年均支出增长率仅为2%,而云服务(IaaS,PaaS和托管私有云)的年均支出增长率为52%。通过报告来看,显示出传统IT结构迈向云构架转变。2021年,企业在云基础设施服务上的支出达到1780亿美元,比2020年增长37%。整体来看,云正日益主导IT格局,整个云生态系统中的公司都将受益。

云计算产业探路者,亚马逊云科技领跑全球

就全球市场来看,亚马逊云科技长期以来独领风骚,并占据全球三分之一市场份额。要知道,云计算时代的到来,正是亚马逊于2006发布全球第一个云计算服务Amazon S3后,至此开创了云计算新时代,全球IT架构发现重大变革,传统IT结构向云构架转变。到如今云计算已成为全球重要基础设施,云无处不在。为此亚马逊云科技不仅收获云计算行业最大红利。

通过财报来看,亚马逊各业务板块中,AWS(亚马逊云科技)表现靓眼,2021年营收达622亿美元(人民币约4000亿元),这一营收规模,对于大多数云厂商来说望尘莫及。亚马逊云科技的高速增长,首先受益于各行业数字化转型步伐加快,对云服务需求剧增。其次,凭借涵盖计算、容器、数据库、物联网、人工智能等丰富的应用,为企业数字化转型提供了超过200多类服务,为企业数字化转型提供了许多扎实工具,即PaaS服务能力。

在整个云基础设施市场中,十年来增长率最高的主要领域主要是PaaS,尤其是数据库、物联网和分析。以Amazon IoT TwinMake物联网服务,能让开发人员轻松、快捷地创建现实世界的数字孪生,如楼宇、工厂、工业设备和生产线。以西门子为例,其丰富的低代码、可视化、模拟和工业物联网应用程序服务将与Amazon IoT TwinMaker及其他亚马逊云科技服务相结合,双方协作让开发人员可以创建数字孪生解决方案,从最简单的用例扩展至最复杂的用例。

与此同时,机器学习是数据洞察必不可少的。而Amazon SageMaker是当前全球使用最广泛的机器学习工具,数以万计的客户正在使用 Amazon SageMaker开发聊天机器人、视觉图像处理工具、自然语言处理等人工智能服务。

国内呈现一超多强竞争格局,阿里云年营收规模超700亿元地位稳固

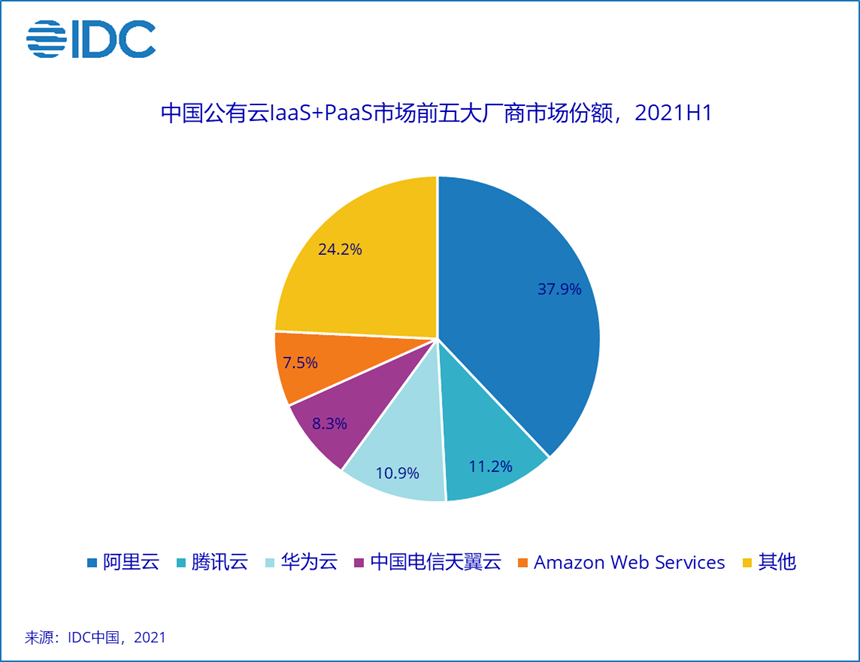

就国内市场来看,阿里云在国内云服务市场中,则以阿里云为首,形成一超多强格局。主要玩家中有华为、腾讯、中国电信、亚马逊云科技等厂商,并占据了国内主要云服务市场份额。根据IDC的IaaS+PaaS市场份额报告显示,上述五大厂商占国内整体超过七成市场份额。且从财报披露以及官方披露的数据来看,他们无疑是国内云服务市场中最大赢家。

按自然年度来看,2021年,阿里云营收规模达到724亿元。不管是从机构报告亦是财报数据,均显示出阿里云龙头地位依旧牢固,占据国内近四成的公有云(IaaS+PaaS)市场份额。额外要指出的是,在庞大营收规模面前,阿里云依旧保持稳健增长态势,首先是扎扎实实服务实体经济,用数字技术做好服务,打开了更广阔的市场空间。其次,海外市场的高速增长也成为阿里云的新推动力。

数据显示,在过去三年间,阿里云的海外市场规模增长了10倍以上。背后则是技术创新实力。物联网高级顾问杨剑勇对此表示:“阿里云得益于技术创新、丰富的云服务以及应用广泛等享誉业界,且阿里云在核心技术领域取得诸多突破,IaaS基础设施能力更是拿下全球第一。”根据国际权威机构Gartner全面评估全球顶级云厂商整体能力报告中显示,阿里云在计算、存储、网络、安全四项核心评比中均斩获最高分,IaaS基础设施总得分达到96(满分均为100分),位居全球第一。

再结合此前IDC报告中指出,云计算领域的竞争由聚焦基础设施延展为综合云平台能力竞争。阿里云除了加大在IaaS层的基础设施建设投入,同时也不断加强芯片自研能力,完善PaaS能力(数据处理能力、云原生、低代码开发等),拥有数据库、物联网、人工智能等丰富的应用,使得阿里云不仅是一家云计算公司,更是数字化转型的服务提供商,提供了整体的数字化能力,赋能实体经济,服务于各行各业的产业数字化进程。

自2020年起,钉钉和阿里云完成了“云钉一体”的整合后,为各行各业提供了一个更为易用的云基础设施,让应用开发更加容易,企业不需掌握专业的IT技术,业务人员用低代码就能自己开发应用,降低了实体经济行业的用云门槛。钉钉的PaaS能力是阿里云将云的价值从IaaS向上迁移最好案例之一,为行业带来示范效应。不仅降低云使用门槛,也为产业智能化赋能。通过钉钉把云的能力更简单地提供给企业,利用数字技术扎扎实实服务好实体经济,也收获着产业数字化红利,也成为全球三朵云之一。

结语

谈及云服务市场,从全球以及区域市场来看,亚马逊与阿里云无疑是两大赢家,一个领跑全球,一个在亚太以及国内云服务市场上领跑,其云服务市场地位难以撼动。伴随云服务板块营收规模日益扩大,对于其他云厂商来说望尘莫及。此外,亚马逊与阿里云也是在财报上体现云板块实现盈利的云巨头。亚马逊云服务一直是亚马逊重要利润来源,阿里云则连续五个季度经调整EBITA转正,最新一季(截至2021年12月31日止三个月)经调整EBITA为盈利1.34亿元,主要因实现规模效应所致。

规模效应是云厂商实现盈利的核心因素,主要是云计算属于重资产行业,前期需要投入大量资金建设数据中心、购买服务器等。对于云巨头而言,依托其全球分布的基础设施,以及丰富的云服务与云生态所带来的强劲竞争力,但在营收没有形成规模之前,很难实现盈亏平衡,能凭借规模优势实现盈利的实属凤毛麟角。

评论