文|GPLP 天山月

“十年河东,十年河西。”

谁也没有想到,当年风靡一时的康师傅有一天也会“增收不增利”。

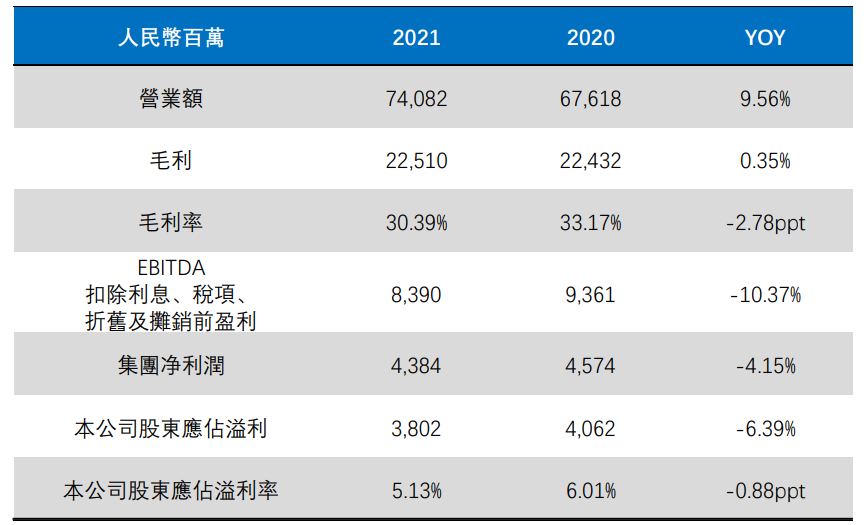

2022年3月28日,康师傅控股(00322.HK)发布的2021年业绩报告显示,2021年,康师傅全年营业额为740.82亿元,同比增长9.56%;应占溢利却降至38.02亿元,同比下滑6.39%,而2020年,应占溢利为40.62亿元,同比增长21.95%。

两相比较之下,康师傅盈利能力下挫,其毛利率上从2020年的33.17%降至2021年的30.39%,同比下降2.78个百分点。

(图片来源:康师傅控股年报)

康师傅这到底是怎么一回事?

独占方便面近半市场,难阻利润下行

康师傅由中国台湾顶新集团的魏氏兄弟创始于1992年。那时,方便面食品刚刚进入大陆市场,魏氏兄弟投资800万美元成立天津顶益国际食品有限公司,生产的红烧牛肉面因适合国人口味而风靡全国,在消费者眼里几乎成为方便面的代名词。

康师傅凭“红烧牛肉面”一举打开大陆市场,并与同样来自中国台湾的统一方便面展开双雄争霸。2018年,康师傅营业额达到606.86亿元,而统一全年营收仅217.72亿元。康师傅凭借品牌效应和规模化优势,以3倍营收拉开了与统一的竞争差距,方便面行业格局由双雄竞争向康师傅一家独霸演进。

近两年,全球疫情持续不退,方便面作为重要的民生产品,市场需求持续高企,开始触及行业拐点。尼尔森资料显示,2020年方便面行业整体销量同比仅增长0.1%,销售额同比增长4.7%,这种全球疫情大暴发下的微增态势,表明行业逐渐见顶;2021年,方便面行业开始掉头,整体销量同比衰退4.0%,销售额同比衰退2.7%,呈现出下行趋势。

在疫情持续和行业萎缩的重压下,康师傅深耕大众消费市场、发展中产阶级人群的高端市场、布局新农村市场,实现了市场销售的逆势扩张。年报数据显示,2020年,康师傅销量市占比为43.7%,销售额市占比为46.3%,牢牢坐稳市场第一位;2021年销量市占比增至45.7%,提升了2个百分点,销售额市占比48.0%,提升1.7个百分点。

图片来源:康师傅控股年报。

对方便面行业来说,疫情影响促使行业集中度进一步提升,加固了康师傅的独霸态势,其市场份额几乎占到全行业半壁江山,龙头地位短期内不可动摇。

但是,跑赢了全行业的康师傅,面对全球大宗商品原材料价格持续上涨,却难逃增收不增利的尴尬。可以说,营收与盈利的反向变化,表明这家方便面龙头企业现已陷入增收不增利的窘境,2022年需要加倍努力,扭转经营上的不利局面。

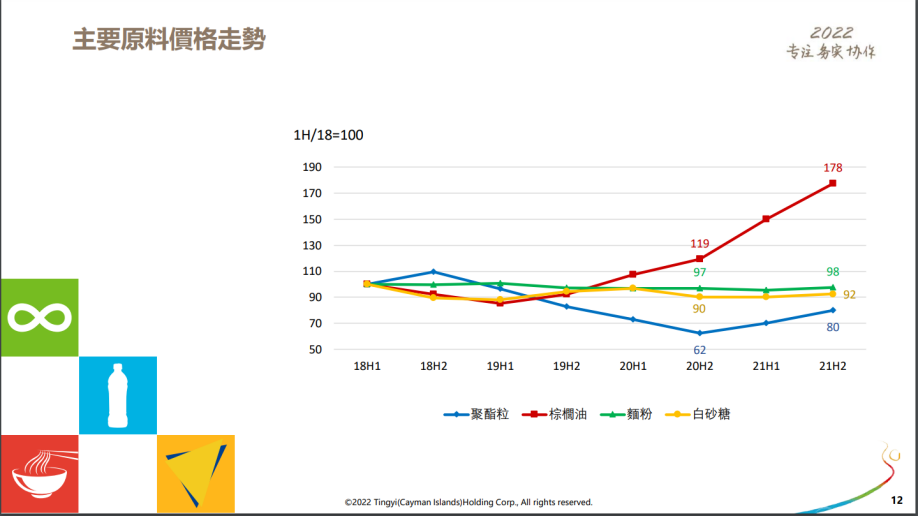

过去两年间,作为方便面主要原料的棕榈油价格持续上涨,涨幅几乎翻倍,严重削弱了康师傅的盈利能力。对此,康师傅在财报中称,2021年原材料价格上涨及组合变化,使方便面毛利率同比下降4.94个百分点至24.36%,应占溢利同比下降26.67%至20.04亿元。

图片来源:康师傅控股年报。

面对原材料价格持续高涨压力,康师傅采取了提价等必要措施。早在2021年第三季度,康师傅就对占比20%的产品进行了提价;

2022年第一季度,方便面行业出现10年来首次联动提价,其中康师傅经典袋面提价12%、经典桶面提价12.5%。至此,康师傅超过60%的方便面食品完成提价,但并未能阻止利润的下滑。

截至2022年2月,棕榈油价格累计同比增长44.6%。市场预计,这对方便面企业的不利影响将持续至下半年。对此,康师傅表示,国际局势的不确定性与原材料价格持续高涨的趋势,使全行业面临挑战;2022年将继续推行合理化经营,把握消费分层、渠道多元化等发展趋势,促使业务稳步增长。

方便面、饮品等多元化产品策略发力,康师傅营收逆势增长

在行业整体萎缩的情况下,康师傅2021年销售端逆势增长,主要得益于其持续多年强力推动的产品升级战略。

2018年以来,随着大陆市场中产阶级崛起及消费的持续升级,康师傅发力中高端产品,不断研发新品类,逐步布局高端、超高端市场;同时在宣传推广方面,与“奇葩说”“功夫熊猫”“和平精英”“斗罗大陆”等IP合作,着力提升年轻群体的品牌形象。

疫情期间,方便面消费呈现两极化趋势,康师傅一方面升级中价面品牌“劲爽拉面”“超级福满多”的包装设计,推出大分量产品“劲爽1倍半”,满足城镇及农村的实惠型消费需求;

另一方面推出面体Q弹的煮面“手擀面”,以及拥有高品质汤底的高端“汤大师”杯面、袋面,继续抢占高端市场。

2021年,康师傅继续践行多价格带、多元规格、多元口味的产品矩阵策略,推出“Big桶”“大食袋”等规格产品,满足消费者对大分量的需求;又以“红烧牛肉面”“汤大师”等高端面触达年轻学生、新锐白领等消费人群,“速达面馆”等超高端面重点布局办公、家庭、户外等场景,“一倍半”等中价面瞄准城镇及新农村消费群体,推动销售额持续增长。

与此同时,为了扭转业绩趋势,康师傅加大饮品方面的投入。

公开资料显示, 2021年饮料行业整体销量同比增长8.8%,销售额同比增长10.1%;而康师傅饮品业务2021年实现销售额448.02亿元,同比增长20.18%,远超行业整体水平。在细分市场上,其即饮茶销量市占率为43.4%,继续稳居市场首位;果汁、即饮咖啡销量市占率均居市场第二位;果汁、包装水的销量市占率,均有不同程度的提升。

在康师傅两大主营业务中,饮品业务的营收占比逐年提升,2015-2019年分别为57.61%、58.58%、59%、58.19%、58.46%,2020年回落到55.13%,2021年又跃升到60.48%,首次超过六成,已成为康师傅最主要的收入来源。

图片来源:康师傅控股年报。

而且,饮品业务的毛利率达到33.83%,大幅领先于方便面业务的24.36%。在方便面行业已经触及拐点的情况下,饮品成为康师傅盈利的重要支撑点,显然更有利于其积蓄后劲,推动高质量发展。

手持净现金83亿元,康师傅做好了各种应对

康师傅饮品占优的业务格局,在2022年有望继续强化。

2021年开始触顶下行的方便面行业,2022年又因“3·15”晚会对湖南省华容县插旗菜业、锦瑞食品“土坑”酸菜的曝光,未来发展蒙上了一层阴影。“3·15”晚会之后,由于康师傅旗下江门、武汉、西安、新疆4家工厂与插旗菜业有合作关系,很快就被推上风口浪尖。

2022年3月16日,康师傅控股股价暴跌,跌幅一度超过15%;该公司后续还将面对产品召回、存货减值,甚至消费者理赔等一系列问题,不能不让人捏一把汗。

当天,康师傅控股连续发布两次声明,中止插旗菜业的供应商资格,取消一切合作,并启动对相关产品的下架回收,积极配合监管部门的调查与检测,并向消费者致歉称,“此次事件是我们管理的失误,辜负了消费者的信任,深表歉意并将引以为戒!后续将在政府有关部门指导与监督下开展积极整改” 。

针对该事件,或许在短时间内会冲击康师傅方便面的短期业绩,不过这就需要考验康师傅的应对能力了,如果控制得当,则中长期业绩影响有限。

这跟康师傅的稳健经营策略密不可分:

一方面,康师傅2021年财报显示,2021年,营运活动产生的现金净流入为54.18亿元,截至年底,银行存款及现金为219.61亿元,有息借贷为136.62亿元,持有净现金82.99亿元,足以应对不测事件。

另一方面,展望2022年,中国经济发展稳中有进,康师傅将延续“巩固、革新、发展”策略,方便面事业继续用多价格带、多规格、多元化口味产品满足消费者的多样化需求;饮品事业会继续聚焦核心品类、推进产品结构调整,满足消费者多场景需求。

对此,康师傅能否走出“黑天鹅”的阴影,这就需要康师傅的后续应对了。

评论