文|妍读商业 林叙

编辑|李晨彤

国内业务增长乏力,名创优品不得不向海外扩张,以及通过开潮品店来讲新故事。

3月31日,名创优品向港交所提交了上市申请书,另外就在月初,名创优品还公布了2021年第四季度及全年财报。

作为全球最大的自有品牌生活家居综合零售商,名创优品依靠低价和庞大的门店数量实现了快速扩张。但2021年业绩显示,名创国内业务出现颓势,向海外扩张和潮玩店,就成了名创优品挽救业绩、向资本市场输出的新故事。

数据显示,名创优品2021年第四季度海外业务实现有效恢复,整体净利润大幅增长。

但同时,国内业务的增长失速,也成为市场长期以来对名创优品的担忧。当不能再以疫情为“挡箭牌”,名创优品国内市场增长停滞也成为其难以掩盖的事实。

今年以来,名创优品股价不断下跌,目前为7.8美元每股,不到最高点的1/4,市值为24亿美元。

一、国内市场增长失速

名创优品近期的业绩可谓有喜有忧,喜的是海外业务的恢复,忧的是国内业务增长乏力。

2021年第四季度,名创优品的收入、利润增长均得到恢复。

财报数据显示,截至2021年12月31日,名创优品第四季度收入为人民币27.7亿元,超过公司25亿元至人民币27亿元的指导范围高端,同比增长20.7%,环比增长4.5%;毛利润为人民币8.6亿元,同比增长34.2%,环比增长18.5%;毛利率为31.1%,而2020年同期为28.0%,上一季度为27.4%。

营业利润为人民币2.5亿元,而2020年同期为人民币5430万元,上一季度为人民币2.135亿元;期内利润为人民币1亿元,而2020年同期为人民币2080万元,上一季度为人民币1.5亿元。

名创优品营收增长也得益于国内和海外门店数量增加。

数据显示,截至2021年12月31日,名创优品门店数量增至5045家,季度净增174家门店,2020年同期和上一季度分别净增184家和122家。

其中,中国门店数量增至3168家,季度净增133家门店,2020年同期季度净增135家门店和上一季度96家门店。

海外市场门店数量增至1877家,季度净增41家门店,2020年同期季度净增49家门店和上一季度26家门店。

另外,TOPTOY的线下门店数量增至89家,季度净增17家门店,上一季度净增39家门店。

国内市场的业绩成为拖累名创财报的短板。

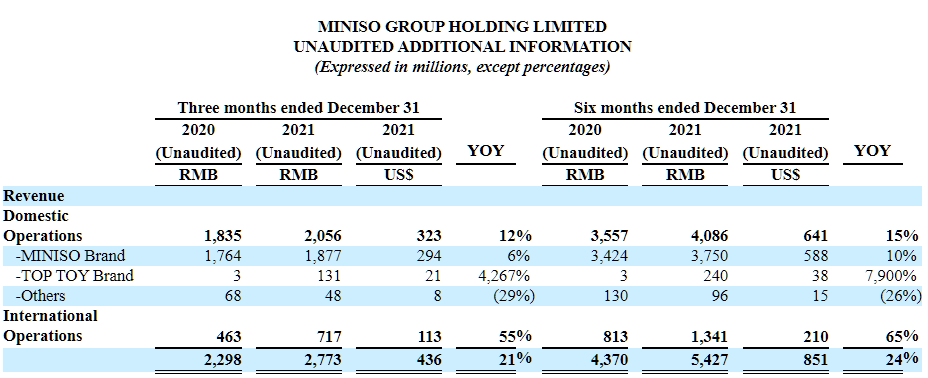

值得注意的是,名创优品国内业务收入为人民币20.5亿元,同比增长仅为12%;国际业务收入为人民币7.1亿元,同比增长54.9%,而名创优品第四季度整体营收的同比增速为20.7%。

国内业务营收增长低于整体营收增长,这意味着,名创优品国内的业务增长乏力,该季度20.7%的增速,主要是由国际业务拉动。

另外,名创优品中国门店的数量从2020年第四季度的2768家增长到2021年底的3168家,门店数量增长比例为14.5%,这一数据也超过了名创优品中国业务的营收。

这表明,即便是国内业务12%的增长,也是靠门店数量的增加来实现的。

二、国内店铺收入增长有限,线上电商表现突出

名创优品店铺收入增加,但单店收入减少。

名创优品财报披露的数据显示,2021年第四季度平均每家名创优品门店的收入为52.32万元,同比增长3.9%,公司国内业务的名创优品单店收入同比下降7.4%。

对此名创优品的解释是,本季度疫情的影响和中国低线城市新增门店的稀释效应。2020财年名创优品接近七成的新店开在三线及以下城市,2021财年,在国内净增的306家中,超过六成布局在三线及以下城市。

布局下沉市场本是为了实现叶国富的万店计划。

叶国富在2017年时提出了“百国千亿万店”计划,即到2019年进驻100个国家和地区,开设1万家门店,实现年营收1千亿。由于疫情影响,叶国富将计划延期到2022年,名创优品的“万店”KPI仍然只完成了一半。

相对于一线城市,二线和三线城市的租金、人工等成本较低,门店利润率高、回本周期短,吸引了不少加盟商。

但有投资人表示提到名创优品开店数量渐趋饱和,人流量分散,对于低单价和低毛利的名创优品而言,不仅产品提高溢价的可能性低,单店盈利也会越来越难。

名创优品下沉市场的业绩贡献能力并不突出。对此,CEO叶国富在财报电话会议上表示:“在一线和二线城市,我们将专注于优化MINISO商店的利润率。”当然,这可能是为了平衡下沉市场的利润表现。

另一方面,名创优品强调全渠道策略为抵抗疫情的间歇影响起到了重要作用。名创优品2022财年Q2,电商和O2O业务营收合计占比近11%,约等于名创500家门店的效益。其中,电商业务营收1.7亿元,O2O营收1.3亿元,O2O营收更是同比增长130%。

从线下起家,如今靠电商业务支撑,这对于名创优品来说有些滑稽。此前曾表示“线上流量竞争太激烈,红利已经结束,线下流量才刚刚开始”的叶国富态度来了个180°的转变:“我们相信明年电商业务能够保持两位数的高增长率,正积极拓展线上渠道,全渠道战略将是未来的主要驱动力。”

早年炮轰线下线上融合的新零售理论的叶国富,如今自己成了该理论最大的受益者。

三、潮玩拯救名创优品?

同质化竞争严重,也是名创优品业绩下滑的原因。

有消费者表示:“类似名创优品的店如:九木杂物社、NOME、TheGreenParty、KK等越开越多,很多小商品和生活用品在各个不同品牌的店面基本上大同小异,谁的商品更物美价廉,就买谁的。”

因此提高用户复购率,建立品牌忠诚度,突出与其他品牌的差别化就成为重点。据名创优品CMO兼电商负责人刘晓彬介绍,目前名创优品的会员达4200万,其中3000多万为活跃的消费会员,其私域用户数更是超过了500万。

国内激烈的竞争给名创优品的市场空间画上了问号,与此同时,名创优品也在给资本市场讲新故事——潮玩和出海。

对于名创优品来说,TOPTOY的增长十分明显。TOPTOY是名创优品旗下的潮玩品牌,2021年第四季度,TOPTOY收入1.3亿元同比增长4276%,表现出强劲的增长潜力。

潮玩较高的毛利润可能是名创优品所看中的。

随着“Z时代”的登场,年轻人更愿意为兴趣买单。中国Z时代人群为1.5亿,庞大的市场基础为潮玩市场的蓬勃发展奠定了坚实基础。

2020年“中国企业家年会”上,叶国富提出了“兴趣消费”。作为名创优品集团“X”战略下成功孵化的子品牌,TOPTOY定位于“亚洲潮玩集合点”,自成立以来,围绕“兴趣消费”与“国潮经济”,目前拥有超4000个SKU。

潮玩市场空间大,竞争格局未稳定,或许是布局IP产品的好时机。安信证券的研报显示,2019年,潮玩市场前五大参与者的市占率分别为8.5%、7.7%、3.3%、1.7%和1.6%,占比第一的泡泡玛特市场份额亦不足10%。

但对于名创来说,当下TOPTOY的毛利率偏低。

根据国元证券的数据,名创优品与行业可比公司相比毛利率偏低,2021年更是排名倒数第一。

对此,名创在财报中提到将扩大的联合品牌IP产品供应及其相关的较高毛利率。

叶国富也表示TOPTOY今年年中可能达到50%毛利率水平。

另外,IP是名创优品的一大护城河,与三丽鸥、漫威、故宫、王者荣耀、NBA等全球知名IP的联名,涵盖游戏、动漫、时尚、体育、影视等众多领域。

四、出海会是名创的新故事吗?

通常国际业务的毛利率高于国内业务,这也让海外市场的营收成为名创2021年第四季度营收的亮点。

本季度名创国际业务收入为人民币7.1亿元,每家名创优品的收入同比增长54.9%,国际业务的收入贡献从2020年同期的20.1%提高到本年度的25.9%。

在海外市场,名创优品的开店速度并不快,但步伐稳健。受到地域、文化、政策法规等影响,非常考验异地管理、控货运输等能力,开店速度减慢在情理之中。

目前,名创在海外市场中直营店117家远远高于国内的4家,叶国富曾公开表示,海外直营门店较多的原因,是以直营模式跑出标杆,再吸引当地加盟商开店。

2020年下半年,名创优品相继在加拿大、美国、尼日利亚、印度、哥伦比亚、法国、柬埔寨、沙特阿拉伯、冰岛等国家开设新店,覆盖全球99个国家。按照GMV口径,季度内名创优品海外市场总体已恢复至疫情前同期80%的水平,美国、欧洲、拉美、亚洲分别已恢复至疫情前的140%、160%、85%、70%。

名创优品首席财务官兼执行副总裁张赛印先生表示:“我们在中国和海外市场的业务在2022年下半年会迅速复苏,我们将继续关注疫情的复苏,并在必要时迅速调整我们的扩张计划,以迎接全面复苏。”

CEO叶国富也表示,最看重的海外市场就是北美,“第一消费市场依然还是美国。”

在北美市场,名创优品提出的是“$10N'Under”的概念,也就是国内说的“10元店”,这与国内策略基本一致,就是强调价格低廉。

从名创的策略不难看出,其是希望通过把店址选择在人流量更大的重点商业区——强化品牌时尚或潮流形象,填补补空缺,共同吃下1美元-5美元-10美元的平价产品区域。

但是名创在海外市场的竞争对手并不少。

然而在美国市场,DollarGeneral、FiveBelow这些主打一美元、五美元低价的纯粹性价比品牌与名创优品存在竞争,DollarGeneral一般开在贫困社区或美国乡镇,DollarTree则习惯开在郊区。

五、结语

名创需要给资本市场讲出新的故事。

一直以平价、高周转为标杆的名创优品,国内业务的下降不是好兆头,这意味着名创此前的低价和疯狂上新的策略可能失灵。

再加上名创想要通过下沉市场来提振销售的战略遇挫,这也就不难理解,名创优品杀入到潮玩和海外市场。

只是集合店竞争逐渐白热化,潮玩市场又有泡泡玛特等在前,名创想要突围并不轻松。

评论