文|华夏能源网 刘洋

继华能国际(SH:600011)发布2021年业绩后,五大发电央企之一的华电集团,随之公布了旗下上市公司华电国际(SH:600027)的财报,成绩一言难尽。

2021年,华电国际实现营收1044亿元,同比增长12.27%。但利润大跌,净亏高达49.7亿元,同比下降211.8%。亏损的主要原因,还是燃煤成本上涨所致。

几个月前,华电国际公布2021年半年报,上半年净利为33.2亿元,同比增长39%,发展态势良好。仅仅半年形势就急转直下,华电国际不仅亏光上半年利润还倒亏几十亿。

2021年,华电集团锐气满满地组建了新能源旗舰平台——华电福新能源发展有限公司(以下简称“福新发展”),并将华电集团、华电国际的新能源资产都交割给了福新发展。

华电集团的想法是打造常规发电与新能源发电两大旗舰平台,业界对此给出了积极评价。但如今,常规发电平台华电国际录得巨亏,而被华电集团寄予厚望的新能源平台,未来能给予华电多大支撑目前还是未知数。

“落寞”华电,如何突围?

一煤独大,煤涨电亏

华电国际录得年度巨亏,与2021年的煤价上涨关系密切。

2021年,国内煤炭市场趋紧,价格持续暴涨且屡创历史新高,极大冲击了火电企业效益。当年2月底,5500大卡动力煤港口价格约570元/吨,3月起价格持续上涨,10月中旬曾一度冲高至历史最高点2600元/吨,较年初上涨近3.6倍,后又在年末回落至793元/吨,但这一价位仍高于国内多数电厂的盈亏平衡线。

报告期内,华电国际总燃料成本达757.43亿元,同比增长74.7%。据测算,华电国际全年煤电单位亏损高达0.05元/千瓦时。

发电业务在华电国际总营业成本中占到八成。电量与电价方面,2021年华电国际完成发电量2328亿千瓦时,同比增7.5%,其中火电板块发电量同比增长9%,水电同比减少4.6%。期内,华电国际电厂平均上网电价为0.43002元/千瓦时,同比提高6.3%。

一边是市场煤价高企,一边是要服务国计民生限制电价,电厂是发电越多亏损越多。“在新的煤炭长协定价机制和大型煤企下调外购价格影响下,产地和港口煤价持续回落,但目前电煤价格仍处于高位,回归正常合理区间还需一个过程。”华电国际在年报发布后表示。

这意味着,火电亏损在短期内难以扭转。与此同时,这也意味着,华电国际未来的日子不会太好过。

为了解决火电亏损难题,适应能源转型大潮,2021年6月30日,华电集团组建了新能源公司——华电福新能源发展有限公司,将上市公司华电国际旗下华电莱州风电有限公司、华电山东新能源有限公司等约800万千瓦风、光资产注入福新发展,并完成了资产交割等事项。

同时,华电集团还将持有的长沙发电有限公司、平江发电有限公司等湖南区域的火电资产注入到上市平台华电国际。

对于此番操作,华电集团的解释是,剥离华电国际的新能源业务并划入火电资产,符合集团避免同业竞争的承诺,集团旨在将华电国际打造为常规能源发电资产的最终整合平台。此外,考虑到湖南区域经济增长速度快,潜在电力需求大,划入火电资产将改善华电国际的盈利状况。

剥离新能源,划入火电,华电集团一番操作本来是要将旗下平台做出分类和定位,并改善盈利状况,但是没想到,此举是彻底将华电国际推向了“一煤独大”的深渊,未来受煤电成本价格传导机制不顺畅的伤害会更加深重。

截至2021年底,华电国际总装机为5335.6万千瓦,同比减少8.7%。其中,煤电占比为79%,气电、水电等清洁能源占比为21%。如此庞大的煤电装机量,华电国际的经营业绩将完全受制于煤价。

掉队五大,风光垫底

与华电国际“一煤独大”导致巨亏形成鲜明对比的是,“四小豪门”中的华润电力(00836.HK)因新能源发电成功挽救了煤电颓势,最终实现了盈利。

据华润电力3月16日公布的2021年财报,其火电业务亏损59.42亿港元,但可再生能源发电却实现了83.81亿港元的盈利。华润电力的事例说明,新能源装机已成为发电企业“打翻身仗”的关键。

那么,被华电集团寄予厚望的新能源旗舰平台——福新发展,表现又怎样呢?

2021年6月30日,伴随福新发展正式问世,华电也对外公布了其风光新能源资产情况。彼时,福新发展总资产近1700亿元,风光总装机为2500万千瓦,约占华电集团总装机比重的15%,其新能源资产布局覆盖全国29个省市及欧洲区域。

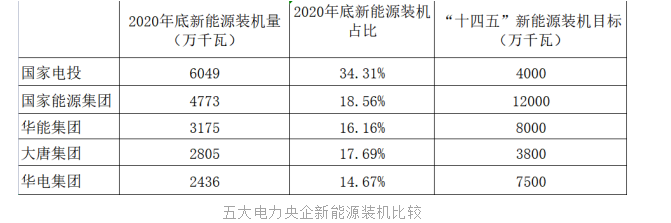

作为华电集团新能源资产的整合平台,福新发展的风光新能源装机其实就是华电集团的“家底”。但这在五大发电集团中完全不够看,其余四家发电集团的风光装机占比约在16%-34%之间,华电明显处于“垫底”的位置。

以国电投旗下上市公司中国电力(HK:02380)为例,该公司2021年新增装机为2893.2万千瓦,全部来自于风、光等清洁能源项目,其一年新增的新能源装机就已完全压过了整个华电集团的新能源家底。华电新能源资产的“底子”之薄弱,从中可见。

在双碳”目标下,华电集团制定了雄心勃勃的新能源发展目标。2021年6月18日,华电集团明确“十四五”碳达峰行动方案:力争在2025年实现碳达峰,非化石能源装机占比达到50%以上。为了完成这一指标,华电集团表示在2025年前需要新增新能源装机7500万千瓦。这不是一个小数目。

2021年12月30日,国务院国资委在《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》中指出,到2025年,央企可再生能源发电装机比重要达到50%以上。这不是虚无缥缈的远景目标,而是一条硬性政治任务。

对于华电集团来说,若要完成这一目标,“十四五”期间就要新增新能源装机7500万千瓦,这已经超过了华电集团现有的煤电、水电、气电总装机量,这无疑是一件颇具挑战的事情。能不能如期顺利完成,要打一个大大的问号。

回首2002年电改,国家电力公司拆分演化出五大发电央企:中国华能、中国国电(后与神华集团整合为国家能源集团)、中国华电、中国大唐、国家电投。彼时,无论是装机量还是总资产,华电都稳居第三。

此后二十年间,国家电投、国家能源集团异军突起,连华能集团这一当初的“电力一哥”,也在总资产、总装机第一的宝座上被挤下去,华电集团更是被严重边缘化,总装机和新能源装机方面双双垫底。

走向落寞的华电,还有机会在当下的新能源转型中重新崛起吗?这有待华电的“掌舵者”们给出答案。

评论