文|文娱商业观察 富贵

未见其人,先闻其声。

用这句话来形容《浪姐3》再适合不过。#浪姐3姐姐们的基本情况# #浪姐也翻唱过玫瑰少年# #郑秀妍确认参加浪姐3#……尽管还未定档,但与节目嘉宾阵容、录制情况等相关的话题却已多次登上微博热搜,在进入4月后更显密集。

时间拨回2020年的夏天,《浪姐》首季在“突袭”上线后火速点燃了各大社交平台,当天,芒果超媒股价大涨6.82%,总市值突破1000亿元大关。

再受益于《浪姐》,芒果超媒在2021年1月交出了一份靓丽的2020年年度业绩预告,随后公司股价连续多日强势上涨,一度突破90元,市值最高超过1600亿,在资本市场可谓如日中天。

但诚所谓,花无百日红。不过仅仅一年多的时间,芒果超媒的股价已跌至31.90元,市值蒸发超千亿。

于是乎,《浪姐3》不得不接下重任。

姐姐“半遮面”,话题满天飞

众所周知,自首季开始,录制姐姐阵容便已经是节目最大的话题源地,而《浪姐3》之所以能在近期频频吸引大众注意,关键就是对这一点做了针对性的放大。

首当其冲的就是邀请前韩国国民组合“少女时代”成员郑秀妍加入。韩流盛行时期,“少女时代”于其中扮演了举足轻重的角色,郑秀妍顺势在内地收割到了大批粉丝,退团后又通过录制、主演《报告!教练》《十二道锋味》《快乐大本营》《我叫马布里》《那件疯狂的小事叫爱情》等影视综进一步提高了自己的认知度。

截止发稿前,三条微博热搜#郑秀妍疑似抵达长沙# #郑秀妍确认参加浪姐3# #郑秀妍将在浪姐3演唱中文版隐形的翅膀#的累积话题总览量逼近5亿。

从流出的录制信息看,twins合体将成为《浪姐3》的另一大话题点,同时有多位娱乐大V爆料称,息影14年的黎姿以及与其同为港剧巅峰时期代表女星的温碧霞都将加入,节目前两季的灵魂人物宁静、那英将返场,在《浪姐3》以观察员的身份参与录制。

《浪姐3》对流量的迫切渴望昭然若揭。

表面上看,在芒果超媒披露的2021年业绩预告中芒果TV的表现是一片向好的。有效会员数超额完成年度目标达到5040万,同比增长40%;全年实现营业收入112.61亿,同比增长24.28%。

可硬币的另一面,芒果TV的会员增速在2020年的同比增长率为96.68%,会员收入也取得了92%的同比增长,但在2021年仅同比增长13.3%。

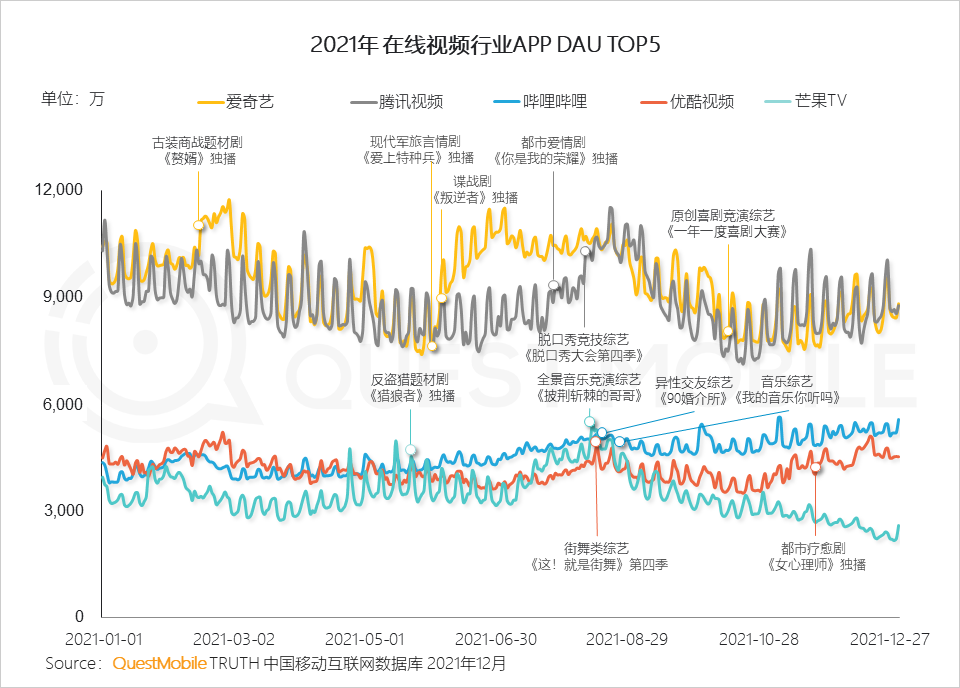

与会员增速放缓呼应,QuestMobile《2021中国移动互联网年度大报告》显示,2021年,芒果TV的DAU屡被优酷、B站压制,尤其是在9月以后,同时芒果TV的MAU也出现环比下滑,12月底的MAU较9月减少2000万。

更严峻的是,开年至今,芒果TV的剧综内容表现依旧不温不火。

平台目前播放量最高的剧集《尚食》仅获得2万多人给出的5.2豆瓣分,市场影响力之低可见一斑,一度被视为季风剧场救星的《江照黎明》豆瓣评分已跌至6.1;综艺方面,独撑场面的《大侦探》(《明星大侦探7》)口碑较往季断崖式下滑,热度依旧止步圈层。

这也就不难理解,为什么芒果超媒会降低对芒果TV的考核标准:2022的会员目标数量为6500 万,同比增速再次下滑至30%左右。

净利破20亿,成长大踏步

与保守的会员目标对应,芒果TV的会员收入增速在今年极可能会随之下滑,这意味着广告收入之于芒果超媒的重要性将再次上升。

业绩快报显示,芒果超媒2021年预计全年归母净利润为20.4亿元~21.4亿元,同比增长2.92%—7.96%;扣非净利润20.0亿元—21.0亿元,同比增长8.33%—13.75%。而其之所以能够实现盈利规模上涨,最主要的贡献源就是芒果TV的广告业务。

2021年,公司全年开拓新广告客户118个,广告业务全年收入54.53亿元,同比增长31.75%。其中,《浪姐2》贡献了15个广告客户,《披哥》16个,两档相关节目《大湾仔的夜》《我们的滚烫人生》分别贡献了8个和7个,共计46个。

这一层面上,《浪姐3》通过眼花缭乱的嘉宾消息流出极力达成话题前置,正是在为广告创收铺路。

只是,在直观上涨的注意力中,我们能够清楚听到不少负面的声音,而主要槽点就是被《浪姐》前两季和《披哥》运用得如火纯青的溜粉操作。事实上,早在今年3月,《浪姐3》已凭借李冰冰录制的流言博尽眼球。

但期待也好,争议也罢,只要有讨论就有关注,而在娱乐圈关注度和商业价值总是划等号的。所以,可以预见,李冰冰绝不会是《浪姐3》溜的最后一个明星。

其次,站在成本投入的角度上,溜粉无疑是最经济实惠的一种宣发捷径,这与芒果TV的持续盈利颇有些异曲同工的味道。

内容成本一直是长视频行业盈利路上的最大绊脚石。2019-2021年,爱奇艺内容制作成本分别为222亿、208亿、207 亿,另一边,孙忠怀曾在 2021 腾讯视频 V 视界大会上透露,未来 3 年,腾讯视频将投入近千亿内容成本费用,支持内容生产创作。

反观芒果TV,财报显示,2019—2020年,芒果TV互联网视频业务的全年成本分别为37亿、53.74亿。此外,芒果超媒在2021年Q3季度报公布时透露,2021年公司的内容开支预计 75 亿左右,今年预计会在此基础上再增长20%左右,即90亿。

芒果TV终究走上了长视频行业的老路,大步开启以内容换会员的“砸钱”模式,但与爱奇艺、腾讯视频还存在很远的距离,更显窘迫的是,高投入没有换来预期般的迅猛成长。

当芒果忙着“砸钱”,爱优腾决心降本

去年8月,芒果超媒完成了2016年以来A股市场传媒行业规模最大的股权融资项目,通过向特定对象发行股票成功募集45亿。

募集公告显示,其中有40亿募资将用于内容资源库扩建项目,计划两年内采购6部S级影视剧、自制或定制11部A级影视剧、制作18部S级综艺,同时透露影视剧团队会在未来两年发展到40-50个。

芒果TV在积极将综艺优势转移到剧集上面,但效果远不如人意。

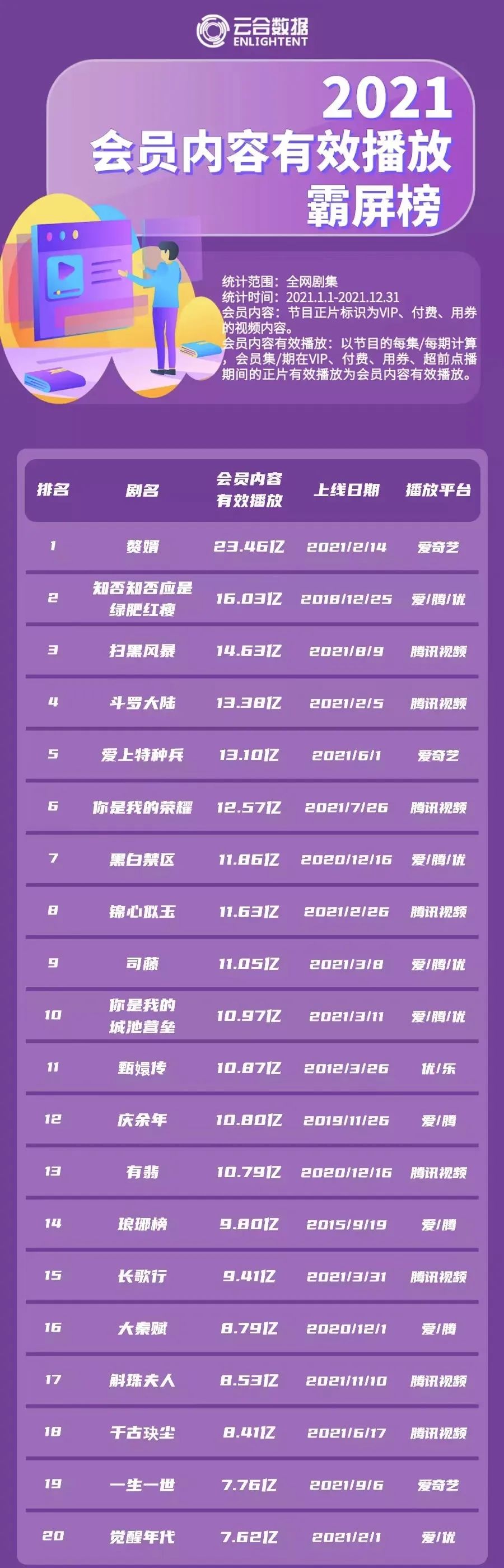

据云合数据,2021年,芒果TV独播剧比例由2020年的38%大幅上涨至59%,但在2021云合会员内容有效播放霸屏榜TOP20中,芒果TV却无一剧上榜。与之呼应,2021年,芒果TV剧集有效播放量同比下滑34%,剧集会员内容有效播放量同比下滑21%。

另一边,芒果TV的综艺优势虽然在2021得到延续,但从舆情表现和播放数据看,关键得益于《浪姐2》和《披哥》,这也正是《浪姐3》被给予厚望的原因。

但从中也能窥见另一个问题,芒果TV对“哥姐”系综艺的依赖度提升,这意味着一旦该系列出现问题,芒果TV又没有探寻出更多足以替代的新内容支点,资本市场对于其的信心势必会大受动摇。

另一重焦虑是,爱优腾不约而同的将降本增效定位成今年的最大目标。

爱奇艺CFO汪骏明确表态平台目标在2022年实现运营盈亏平衡,阿里在2022财年Q3财报中向优酷提出了“提升运营效率,收窄亏损”的发展愿景,而面对2021年净利创近十年来增幅最低的腾讯,腾讯视频也必须努力扛起赚钱养家的担子。

基于此,优爱腾在今年的竞争势必会更加焦灼,从《开端》《余生请多指教》《人世间》《心居》《与君初相识》等大剧的密集上线看,现实也确实如此,而在这场已进行过半的“降本增效”大战中,芒果TV却极其缺乏存在感。

不仅如此,从芒果TV早前公布的2022预排播内容看,接下来它在剧集领域很难实现翻盘,《浪姐3》和《披哥2》极可能依旧是今年的唯二亮点。

至于另一个被给予厚望的“小芒电商”,也还是在仰仗综艺内容生长,迟迟无法形成自身的社区流量,再加上随着知乎、B站进一步下场,芒果超媒希望跑通的“内容+社区+电商”赛道变得更加拥挤,“小芒电商”的未来充满了不确定。

但可以确定的是,即便《浪姐3》能再次充当起“兴奋剂”,但对还在依赖一条腿走路的芒果TV和芒果超媒而言,其带的提振效果势必不会长久,想重登千亿高度更难上加难。

毕竟,受国内外形势影响,《浪姐3》面临的资本市场环境已经发生巨变。

评论