文|镜象娱乐 周星星

近日,广州魔爆网络科技有限公司发生工商变更,原股东均退出,新增B站关联公司上海哔哩哔哩科技有限公司为股东,持股100%。

据悉,魔爆网络成立于今年1月,与B站于3月10日收购的广州心源互动科技有限公司为关联公司。

2月,心源互动将股权出质给上海哔哩哔哩,随后被全资收购。但在收购完成之际,心源互动将旗下产品《我的英雄学院:最强英雄》《雏蜂:深渊天使》等著作权转移到了魔爆网络,如今B站全资收购魔爆网络,终于将几款产品收入囊中。

年初至今,B站投资游戏公司的消息频出,甚至在3月10日至17日,8天之内便投资了4家游戏公司,加上近期收购的魔爆网络,2022年至今已经投资了7家游戏厂商。

B站2021年第四季度月活已经达到2.72亿,正稳步实现着“2023年突破4亿”的目标。逐渐破圈的B站在广告业务和增值业务的强势上涨之下形成了多元化商业模式,游戏业务的营收占比大幅降低,似乎真的实现了“去游戏化”。但令人担忧的是,B站的盈利问题依旧没能得到解决,亏损幅度仍在不断扩大。对此,B站将“盈利”提上日程,提出了“2022年缩窄亏损率、2024年实现盈亏平衡”的目标。

目前来看,B站似乎要将变现的重任交给游戏业务,那么摆在B站面前的,就是摆脱对于独家代理业务的过度依赖,尽快走通游戏自研的道路,B站投资游戏公司的激进或许来源于此。

游戏投资板块正加速扩张

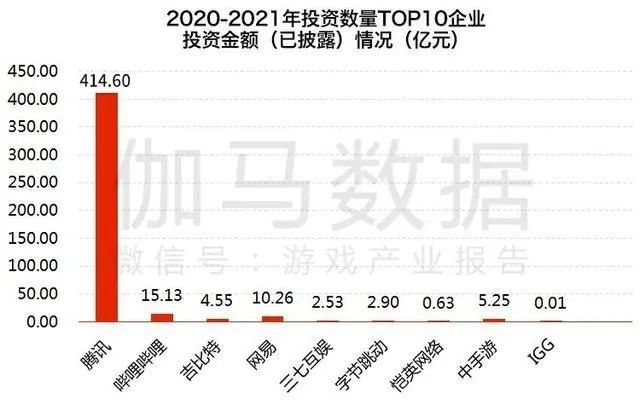

近两年游戏领域的投资市场一直十分活跃。伽马数据《2021中国游戏市场投融资调查报告》显示,2021年中国游戏领域共发起投资209起,总金额约为258.8亿元。

2020年至2021年期间,腾讯在游戏行业的投资次数为129次,投资金额超过400亿元,在前面遥遥领先。同期B站的投资次数为30次,投资金额为15.13亿元,已然超过网易坐上了第二名。

相比前两年,从2020年开始B站在游戏领域的投资步伐明显加快。2021年投资了21家游戏公司,比2020年多了一半。

而今年投资频率更是有增无减,第一季度刚过去,B站就已经投资了7家游戏公司。

仔细看来,今年B站投资的这7家公司,各有各的特色。

规模最大、市场关注度最高的是心源互动,属于主打二次元、ARPG方向的研发团队,主要技术人员均来自于头部游戏公司,在动作游戏的赛道上具备定制化的自研引擎,并手握“镇魂街”“雏蜂”等多个知名IP。

其中,于2017年立项的《雏蜂:深渊天使》经过多次革新迭代,目前进入了内测阶段,已经连续斩获四项大奖,颇受期待。3月,心源互动已经将包括《雏蜂:深渊天使》在内的多款产品著作权受让给关联初创公司魔爆网络。

除了魔爆网络,成立于去年5月的炎魔网络也属于初创团队,具体项目仍在研发中,但炎魔网络并非籍籍无名。炎魔网络的招聘信息中显示,“团队资历最老的有20多年的研发、发行经验,曾制作出3款口碑良好、总计流水超过50亿的游戏”。

据了解,炎魔网络创始人崔荣曾为游族高管,有着多年的游戏开发经验,监制过《大皇帝》等多款SLG产品。目前崔荣仍持有游族近2%的股份,另外还在《三体》的全球版权方三体宇宙担任董事。

一个月内就获得B站两笔投资的龙拳风暴的主创也来头不小,CEO曹楠和联合创始人刘志鹏均出自掌趣科技旗下玩蟹科技,曾参与制作了日本SNK正版授权的格斗游戏《拳皇98终极之战OL》。2020年4月,旗下游戏产品《梦境链接》和快手联合发行,首日流水便突破1000万。

其余几家公司也各有优势。火箭拳属于独立游戏开发团队,旗下产品《硬核机甲》曾登顶PSN销量榜首,并入选索尼“中国之星”计划;日本Izanagi Games专注于制作和发行互动游戏,致力于原创IP的开发;成立于2004年的游戏谷属于中国最早的页游公司之一,基于自研引擎曾推出《七雄争霸》《全民主公》《横扫西游》等数十款经典页游产品,2014年开始从页游开发向手游研运转型。

从产品类型来看,B站依旧延续这两年二次元为主、其他游戏类型为辅的投资策略;从公司类型来看,手握明星主创、爆款潜力股的初创团队占了多数。

各家扫货式扩张让投资标的变得愈发紧张,优质团队、优质产品仍是稀缺资源,但手握爆款的明星公司数量毕竟有限。在整个游戏行业在外部承压、内部消耗的情况之下,瞄准潜力产品、潜力团队的精准投资不失为一个不错的投资路径。

多元化商业模式的形成

在纳斯达克上市之前,游戏业务曾是B站当之无愧的“现金牛”——2017年,B站的游戏业务收入为20亿元,占总营收的83%。B站也一度被外界看做是“披着二次元外衣的游戏公司”,为了摆脱单一的商业模式,“去游戏化”的口号一直伴随着B站的成长。

近两年,逐渐“破圈”的B站在月活用户的高速增长下,广告、直播与增值业务板块慢慢成长起来,游戏业务的占比逐渐下降。到了2021年,B站营收板块格局再度重组,曾经靠着游戏业务“单条腿走路”的时代终于结束,B站似乎真正实现了“去游戏化”——到了2021年Q4,B站的游戏业务甚至以22%的营收占比退居增值服务业务(33%)和广告业务收入(28%)之后。

但仔细看来,广告、直播与增值业务两大板块的飞速增长代价不菲。目前B站对于UP主的扶持力度较大,据长桥海豚投研的数据分析,B站直播业务对于UP主分成超过80%,远高于行业60%~70%的整体水平,花火平台的广告收入也让利于创作者,整体广告毛利率为60%,明显低于70%~80%的行业水平。

具体数字体现到财报上更为直观。2021年B站向主播、内容创作者以及分销渠道支付的收入分成成本扩大至77亿,同比增加77%,占总营业成本的50%。为了获客,营销费用也是大头,2021年B站的销售及营销开支为58亿,同比增加66%,占经营开支总额超过一半。

相对应的,2021年B站的营收增速为61.54%,相比2017年到2020年的371.7%、67.27%、64.16%、77.03%,整体营收增速不断放缓。收入分成和营销开支占比过高,且增速均超过了营收增速。2021年经调整后的净亏损同比扩大111.26%至54.97亿元,其中Q4经调整后净亏损为16.6亿,同比扩大140%。也就是说,B站的高速增长一定程度上是通过牺牲利润换来的。

比起依赖游戏业务,早期市场对于B站营收模式的担忧更多是基于过度依赖一两款独代游戏的收入而造成营收不稳定的风险。而当前,用户流量红利天花板就在眼前,电商和直播业务又有强敌环伺,监管风险也在不断上升,游戏业务的营收占比缩水并没有稳住资本对于B站的信心。

财报发布的次日,陈睿在电话会议中谈到,B站之前用户增长与收入增长“七三开”的发展规划已经变成“五五开”,同时还提出了“2022年缩窄亏损率、2024年实现盈亏平衡”的目标。

随着B站的战略调整,盈利代替增长成为下一个阶段的关键词。

放不下的游戏

坦白讲,从B站这两年在游戏领域的投资力度来看,B站并没有真的放下游戏。而互联网行业整体下行,对于急于变现的B站来说,更加依仗流量的广告和直播业务的商业化道路似乎都不及游戏业务更加好走。

但从B站游戏业务来看,对代理游戏过度依赖、自研能力不足依旧是硬伤,也在掣肘着B站游戏业务的盈利能力。

长期以来,B站游戏业务的基本盘在独家代理产品。去年B站提交的港股招股书显示,2018年到2020年,独代游戏分别占游戏收入的88%、79%、75%。其中,B站独代“三巨头”《FGO》《碧蓝航线》《公主连结Re: Dive》于2018年到2020年贡献了净营业总额的61%、36%及24%。

(B站港股招股书)

三巨头当中的大头还要数《FGO》,但上线于2016年《FGO》营收能力已经明显大不如前了。根据推算,《FGO》在2018年到2020年的收入分别为21.9亿、21亿、13.2亿,处于下滑的趋势。

根据GameLook发布的2021年海外手游营收统计来看,多服同开的《FGO》已经将营收王座让位于刚上线不久且只有日服的《赛马娘》,2021年《FGO》的国内营收大概率在2020年基础上还要有所下降。游戏的生命周期有限,B站如果再没有爆款独代问世,《FGO》也撑不了多久了。

去年B站第四季度游戏业务可能更大程度上依靠大厂热门游戏的联运,主要是9月上线的网易《哈利波特:魔法觉醒》、米哈游《原神》1周年庆,以及10月上线的腾讯《英雄联盟手游》。

B站已经越来越难拿到优质独代产品了。近两年的爆款二次元《崩坏3》《明日方舟》《战双帕弥什》《原神》,B站都只是联运渠道,而联运平台仅作为上架渠道,相比于自研、独代产品,能够拿到的利益分成是相对有限。而米哈游、莉莉丝等独立厂商在厂商品牌化之后大有绕开渠道的趋势,联运渠道的话语权也在不断下降。

当前游戏监管不断收紧,版号发放情况亦不明朗,对于B站来说更是雪上加霜——2021年上半年《赛马娘》火爆日本,B站虽拿到了国服独代权,迟迟没拿到游戏版号的情况下短期内也无法上线。

种种情况都将B站引向游戏自研的方向,而B站也早已有所动作。2021年8月4日,B站在新品发布会上展示了16款游戏新作,其中有6款属于自研产品。陈睿透露B站游戏自研团队规模已经超过一千人,还有几个项目在并行研发,将于未来几年陆续上线。

面对去年腾讯、网易、字节疯狂跑马圈地投资游戏厂商,B站也不得不加速布局,与大厂们争夺投资标的。结合2021年投资版图,不难发现B站近一年正在强化二次元向的护城河的前提下,多赛道、多渠道地进行布局——去年,B站重金投资平台型公司心动网络、中手游,并将投资板块扩展到独立游戏、Roguelike、女性向、休闲类等多个细分品类。

游戏作为高ARPU产品,吸引着不少互联网大厂们前赴后继,而对于手握二次元垂类渠道和流量的B站来说,重振游戏业务变量或许在于是否能有一款优质自研游戏快速问世。

评论