记者 |

血液灌流器龙头健帆生物(300529.SZ)4月11日晚发布2021年年报,期内公司实现营业收入26.75亿元,同比增长37.15%;归属于上市公司股东净利润11.97亿元,同比增长36.74%。公司拟每10股派9元。

业绩增长的背后是健帆生物逐年增高的销售费用,以及对单一产品的高度依赖。2021年公司加大研发投入,多项产品营收大幅增长,但产品格局短期难以改善。

自去年5月以来,多地陆续传出将血液灌流器纳入价格目录的消息,但健帆生物仍认为产品“短期内被纳入全国性带量采购范围的风险较小”。

集采预期切实带崩了健帆生物股价。公司最新股价较高点腰斩,但“顶流”刘格菘仍在坚守。

年报发出后,4月12日健帆生物股价高开高走,截止午盘收盘涨6.11%。

营收连年增长,毛利率堪比茅台

作为细分行业的龙头,2017年-2021年连续五年健帆生物的净利润增长率都在40%左右。

健帆生物主要从事血液灌流相关产品及设备的研发、生产与销售,产品主要用于尿毒症、中毒、重型肝病等领域的治疗。年报显示,目前取得血液灌流器产品注册证的企业仅7家,且除健帆生物外其他6家企业血液灌流器业务规模均较小。

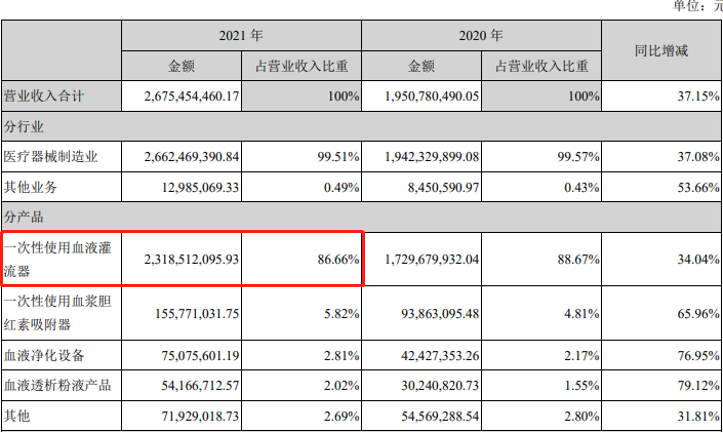

分产品来看,健帆生物的业绩过于依赖血液灌流器,其贡献了2021年总营收的86.66%。同时由于缺少同赛道竞争对手、行业存在壁垒,公司血液灌流器的毛利率常年维持在89%左右。

过于依赖单一产品增高了健帆生物的经营风险。从产品端来看,一方面血液灌流技术是新兴的医疗手段,尚处于行业发展的初期阶段;另一方面血液灌流器在透析治疗过程中并不是主要手段,主要作用为改善并发症。

2021年11月国家卫生健康委印发《血液净化标准操作规程(2021版)》(SOP),该SOP指出“每周1次HA树脂血液灌流器与血液透析器串联治疗2h,可显著提高维持性血液透析患者的血清iPTH和β2微球蛋白的清除率,改善瘙痒症状”。

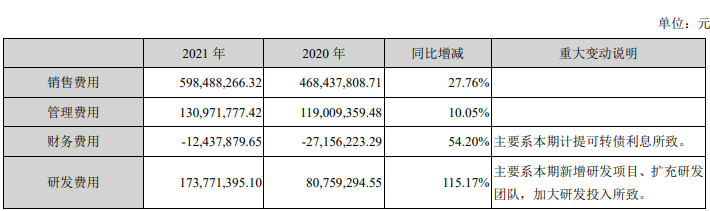

由于连续多年稳坐“隐形冠军”的宝座,健帆生物常年处于“重销售轻研发”的状态,但2021年有所改善。期内公司研发投入1.74亿元,同比增长115.17%;而销售费用依旧高企,达5.98亿元。

健帆生物的研发投入主要用于新品的开发与推广。年报显示,2021年度至今公司新增7个新产品注册证。从产品端来看,用于肝科的产品血浆胆红素吸附器营收增长65.96%、用于急慢性肾功能衰竭的血液透析粉液产品营收增长79.12%,但短期内均无法撼动血液灌流器的地位。

集采预期带崩股价,刘格菘仍在坚守

集采就像悬在健帆生物头顶的达摩克利斯之剑,不知何时会落下。2021年5月衡阳市首次对血液灌流器进行集采,这是市场上首次针对血液灌流器的集采。

随后健帆生物产品也陆续进入多个省市的价格目录。2021年底公司肾科相关的血液灌流器纳入浙江省的价格目录,并同时进了医保;2022年1月底公司10个品规血液灌流器入选深圳市价格谈判。

对于纳入浙江省医保,健帆生物表示“浙江省将是公司未来新的业绩增长点,且业绩增速会比较快”;至于入选深圳价格谈判,公司则称“本次价格谈判结果对公司未来的影响是积极的、深远的”。

纳入价格目录后对毛利率畸高的医疗公司影响不言而喻,A股已有许多前车之鉴。不过健帆生物表示,“本次(深圳价格谈判)中标价格只是略有下调,也体现出政策层面‘优质优价’的原则,而不是‘唯低价论’,我们对这个结果是很满意的”。

不过深圳市该次价格谈判要求价格保密,降幅如何尚未公开。不过健帆生物表示,本次价格谈判的价格是指产品在医院终端的价格,不是公司的出厂价,因此从利润端来看对公司的影响非常小。

此外健帆生物在年报中表示,公司的主营产品血液灌流器目前并不满足“临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高”等特点,因此预计短期内被纳入全国性带量采购范围的风险较小。

不过市场对集采呈悲观态度。2021年5月健帆生物股价正处于上市以来新高,总市值超过830亿元。随后公司股价震荡下行,最新市值为376亿元。

尽管股价较高点腰斩,但知名基金经理刘格菘仍在坚守,未对持有的健帆生物股份进行调整。

截至2021年末,刘格菘管理的四只基金—广发双擎升级混合型证券投资基金、广发创新升级灵活配置混合型证券投资基金、广发小盘成长混合型证券投资基金(LOF)和广发科技先锋混合型证券投资基金合计持有健帆生物4267.84万股,占公司总股本的5.31%。

刘格菘于2021年一季度之前完成对健帆生物的布局,当时的健帆生物也正处于股价高点。刘格菘连续持有超过三个季度(至2021年末),目前已经被套。

其余股东方面,截至2021年末香港中央结算有限公司(北上资金)连续两个季度减持健帆生物;公司实控人董凡于今年一季度耗资2亿元增持公司股份,但对股价提振较为有限。

评论