文|有数DataVision

“小酒馆第一股”海伦司的财报,并不是那么好看。

2021年一年,海伦司新开了452家门店,今年又提出了日均两店的开店计划,试图通过快速扩张,利用规模效应实现盈利。但整份财报里唯一能让人感受到规模的力量的,是不断激增的成本。

疫情之下,餐饮业的三座大山直接拖垮了海伦司,创造了2.3亿元的净亏损。靠规模换利润的路,是越来越难走了。

在这种情况下,海伦司选择的思路是——干脆别做酒馆了。

01名为餐饮,实则酒水零售

海伦司是一家连锁酒馆,但它又不完全是酒馆。

自2009年第一家海伦司开店起,它就凭借着比五道口的同行们至少便宜一半的啤酒赚下了第一桶金,也是自那时起,海伦司的身上就打上了10元小酒馆的标签。

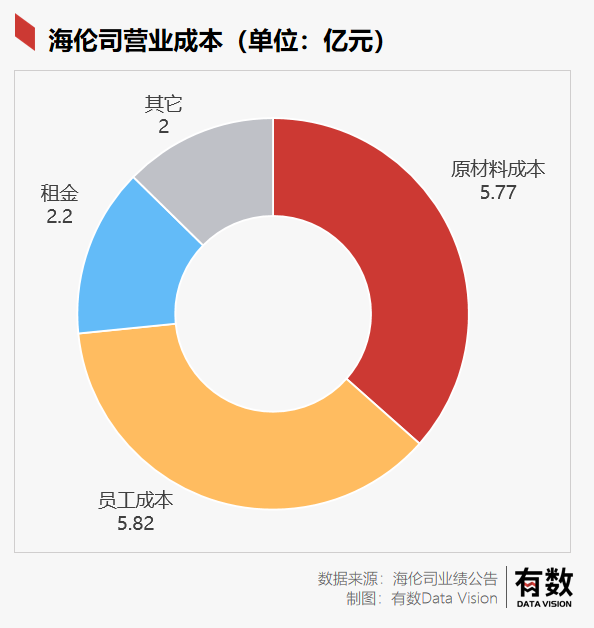

既然属于餐饮业,那就逃不开“三座大山”——原材料、人工和租金。2021年,海伦司18.36亿的营收扣去各项成本,最终税后净亏损2.3亿。

想要盈利,无非就是开源节流,但在节流这方面,海伦司其实已经很努力了。

先说员工成本,根据国金证券的测算,海伦司的员工平均成本仅为5.3万元,远低于各大连锁餐饮,如太二、捞王、凑凑人均成本在7.2万元附近,海底捞更是高达9万元。

在这种情况下继续砍员工工资,就多少有点不是人了。

再说租金,海伦司开店有一个“好地段、差位置”的原则,就是为了用最低的租金薅到黄金地段的客流量。这使得海伦司的租金水平本身就是行业偏低,基本也没有再压缩的空间了。

由于海伦司的目标用户大部分是预算有限的大学生,所以海伦司的产品定价都比较低。在一线城市,其经营利润率大多只有0.01%。因此,过去一年海伦司向二三线城市大举扩张,431家新店里,只有26家在一线城市。

再说原材料,2021年海伦司原材料成本由2.7亿元上涨到5.8亿元,增长率112.5%——要知道,海伦司售卖的产品中,绝大部分是自营产品,但依然挡不住大环境下所有消费品普涨的态势,增长幅度和门店增幅几乎保持一致。

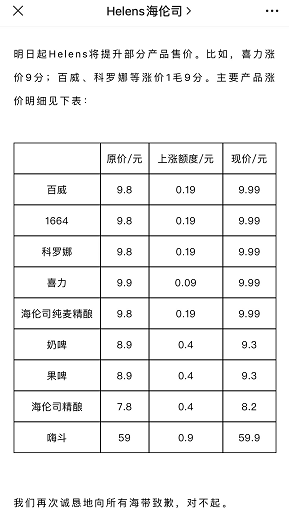

在百威、科罗娜等等品牌都宣布涨价的同时,海伦司也宣布了涨价,最高的涨了9毛,还发了一封道歉书来请罪。

节流已是奢望,那么开源呢?

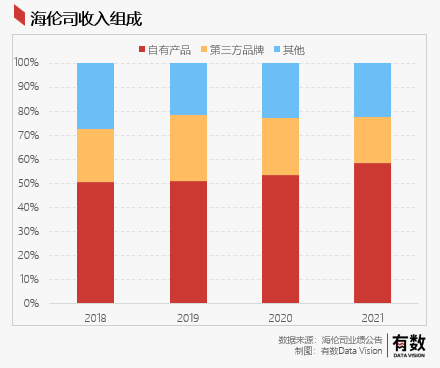

从海伦司的收入结构来看,自有酒饮的毛利率高达80.2%,第三方品牌毛利率仅有48.8%,这极高的毛利水平来自小酒馆行业的金科玉律:度数越来越低,颜值越来越高,水分越来越足。

过去几年,海伦司能在定价极低的情况下生存下来,高毛利的自营品牌酒饮功不可没。

所以,如果想扩大收入,最好的办法是多买点自营的酒,少卖点其他品牌的。海伦司也的确是这么做的,自有酒饮的收入占比由2019年的50.8%,提高到了2021年的58.5%。

在过去几年,这种策略是可行的,但问题是在疫情和通胀的连环打击下,自营酒饮的高毛利也都被吞噬了。这才有了海伦司当初上市庆祝活动后的交流会上,海伦司领导层所说的“去小酒馆化”。

当然,“去小酒馆化”是一种高情商的说法,翻译成低情商语言应该是:不交租了。

02去海伦司喝酒,不如去喝海伦司的酒

曾经有一个词道破了海伦司的财富密码:夜间星巴克。

逻辑很简单,像星巴克的第三空间理论一样,海伦司将把自己的门店打造成年轻人的线下聚会空间,即在提供零售服务以外,还要打造文化、精神以及社交的体验。

但到了交财报的时候,数亿的亏损是实打实的,压在身上的三座大山反而成为了大量扩张之后唯一实现的“规模效应”。所以,在这次年报的业绩说明会上,海伦司又发布了一则重磅消息:未来可能将海伦司供应链独立出来。

这个同样是高情商的说法,低情商的说法是:海伦司的酒不仅供应给海伦司的酒馆,也可以卖给其他酒吧。

道理很简单,现在的海伦司想从不断扩店,实现规模效应从而盈利这条路在现有模型下极为困难。那不如就直接变成一个啤酒品牌,既不用交房租,还能把酒卖给更多酒馆。

通过这种方法,慢慢压缩酒馆的收入,做大供应链——也就是卖酒的收入,就能彻底摆脱三座大山了。

更何况,酒水饮料零售最大的困难就是线下渠道的铺开,海伦司自己就有门店,也不用像农夫山泉和元起森林一样在夫妻店大打出手了。

但问题是,如果这样做,海伦司就从拿着望远镜也看不到对手的“酒馆市场”,跨到了巨头林立、格局稳固的啤酒市场。

海伦司选择的方法是学习江小白,通过社交打法打开品牌影响力,让海伦司特饮变成一款聚会必备饮品。这样看来,海伦司通过社群给年轻人与桌游店、密室逃脱之类的线下社交品牌牵线,大量发券回馈顾客,建立私域流量空间等手段,就不那么难理解了。

理想是美好的,可这仍然停留于概念层面,现在的“去小酒馆化”只走出了第一步——电商。

在最新的招标公告中,海伦司对电商仓配一体业务进行招标,标的800万元。投标方要保证在大促期间,即618、双十一、年货节等活动,具备日配运3万单的能力。当前的爆款果啤和奶啤月销量可达10万左右。

目前来看,海伦司给年轻人讲的社交故事,还仅仅停留在纸面上。

03尾声

纵观海伦司作为新式酒馆第一股,实际上可以观测到这个行业的变迁。

最初,小酒馆们和传统酒馆最大的区别,就在于相较于夜店和酒吧,它有更亲民的价格和更轻松的社交氛围。廉价的酒水意味着需要更大的销量,连锁餐饮的路子显然更适合小酒馆们,不约而同地开始了百店千店的扩张之路。

但酒饮终究是个低频消费,背负着的是很难更好看的单店模型,为了化解这一困境,小酒馆们又变成了新式餐馆,白天做餐厅,晚上化身酒馆,在不同时段做经营效率最高的事情。

而通过海伦司的财报,我们发现小酒馆并没有给餐饮业带来新的故事。无论是扩张的难题、提不上去的利润率,还是越涨越快的原材料和房租,这些困扰餐饮业多年的问题,小酒馆一个都没能避开。

给房东打工,也许是一种宿命。

全文完,感谢您的耐心阅读。

参考资料

[1]海伦司招股书、2021年财报

[2]海伦司业绩电话会纪要

[3]啤酒行业高端风劲,百年青啤耐力恒强--财信证券

[4]海伦司:夜间星巴克,酒馆拼多多,潜力无限--浙商证券

评论