文|全球财说 王莉

资产规模首破两万亿,在同类银行中,宁波银行依然占据着闪耀位置。

营收和净利润同比增幅近30%,增幅在上市银行中名列前茅,不良率持续低于1%,拨备覆盖率高于500%,是很多同类银行羡慕的存在。

不过毕竟还是城商行,零售客户中揽存仍需继续加强知名度,在一线城市“打拼”亦需量力而行,该行上海和北京两地的不良率居其各地之首。

该行有打造年轻化高管团队趋势,年初担任了十年行长之职的原行长罗孟波因个人原因辞任,不过仍担任党委副书记,原副行长庄灵君于4月12日正式获批任该行新任行长。

报表亮眼,零售揽存压力仍大

之所以外界众口一词宁波银行是“绩优生”,是其近年来业绩表现不错,不良控制也相对较好。

2021年的财报表现也相对优良。2021年该行的营收和净利润同比增幅均近30%,在一众上市银行中表现打眼,截至4月13日,披露财报的上市银行中尚未看到有营收增幅超过20%的,净利润增幅超20%的有多家,但还是宁波银行增幅最高。

年报显示,截至2021年末,该行实现营业收入527.74亿元,同比增长28.37%;实现归属于母公司股东的净利润195.46亿元,同比增长29.87%。且营收、净利增速均高于此前业绩快报披露的数值。

2021 年,该行实现利息净收入326.97亿元,同比增长17.37%。非利息收入增幅更高,同比增长51.5%,而给非利息收入贡献力量最大的不是手续费及佣金净收入,而是其他非利息收益,同比大增70.98%。

资产规模在2021年实现突破两万亿,2021年末该行总资产20156.07亿元,较上年末增长23.90%;各项存款10528.87亿元,较上年末增长13.80%;各项贷款8627.09亿元,比上年末增长25.45%。

从存贷款增长幅度看,可以看出该行加大了贷款投放力度,存贷比指标也显示出这一特点。自2019年起近三年的存贷比在稳步上升,2019-2021年,存贷比指标分别为66.51%、71.85%和79.75%。

在当前生息资产收益率普遍下行的背景下,该行贷款投放力度的加大,仍然为该行带来可观利息收入。财报显示,2021年该行发放贷款及垫款利息收入同比增长21.79%,虽然拆出资金利息收入增长率最高,但其比重不高,另一个需重视的是债权投资利息收入,其利息收入在该行利息收入中排第二,同比增长了26.94%。

2021 年,人民币债券收益率呈现先上后下的走势,该行把握住了波段机会,截至2021年末,该行交易性金融资产余额为3553.91亿元,主要是债券投资和基金投资等。

尽管利息收入上升,但利息支出增幅更高,利息支出同比增长了21.21%,最终导致利息净收入增幅不及利息收入。其中利息支出增幅最高的是向中央银行借款,其次是同业存放及卖出回购金融资产款。

该行净利差和净息差同比下降。2021年,该行净息差为2.21%,同比下降9个基点;净利差为2.46%,同比下降8个基点。

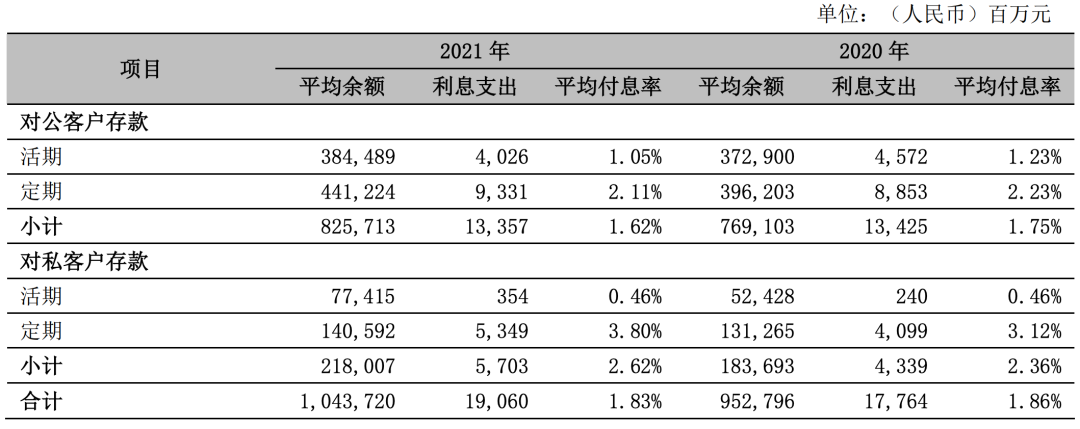

揽存方面,宁波银行在零售客户方面能力还略显薄弱,2021年末,该行对公客户存款占比微升达79.68%,而对私客户存款占比微降为20.32%,其中定期对私客户存款还下降了,并且这还是在对私客户定期存款的平均付息率上升的前提下,从上年的3.12%升至3.8%,也并没有为宁波银行挽留住更多的定期存款,也说明该行在零售揽存方面工作局面并不那么理想。

图片来源:宁波银行2021年报

疫情、外围经济形势等多重因素冲击下,不少行业生存压力骤升,不过宁波银行员工生存状况似乎良好,根据2021年报,该行员工薪酬2021年还或有提升,该行员工人数2021年较上一年略有下降,应付职工薪酬同比却大增50.92%,2021年宁波银行向员工发放薪酬共126.02亿,同比增长24.3%;据东财Choice数据显示,2021年公司共有员工24177名,平均薪酬52.12万元;2020年员工24291名,平均薪酬41.74万元。此外该行员工费用同比增长24.3%。

不良率下降,逾期和重组贷款上升

宁波银行资产质量数据一直比较好看。

不良率长期低于1%,拨备覆盖率高于500%。2021年不良贷款率0.77%,较上年末下降0.02个百分点,拨备覆盖率525.52%, 较上年末提高19.93个百分点。

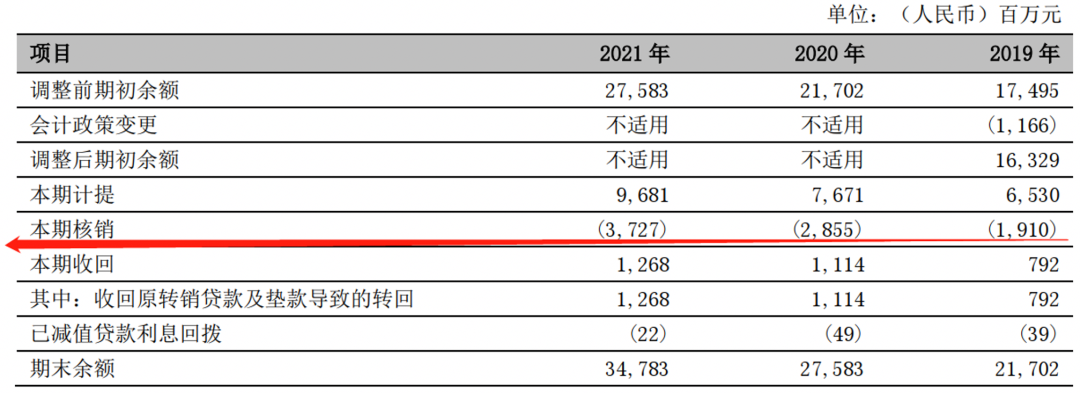

尽管不良贷款余额是在上升,在这么高的拨备覆盖率加持下,宁波银行对不良风险目前不带怕的,不良核销起来也毫不手软。

近三年的不良核销逐年增长,见下图。

图片来源:宁波银行2021年报

在高拨备情况下,该行仍未放松计提,2021年信用减值损失增长超4成,其贷款损失准备同比增长了26.1%。

尽管资产质量数据不错,但对未来不良仍会上升的潜在趋势也要保持关注。

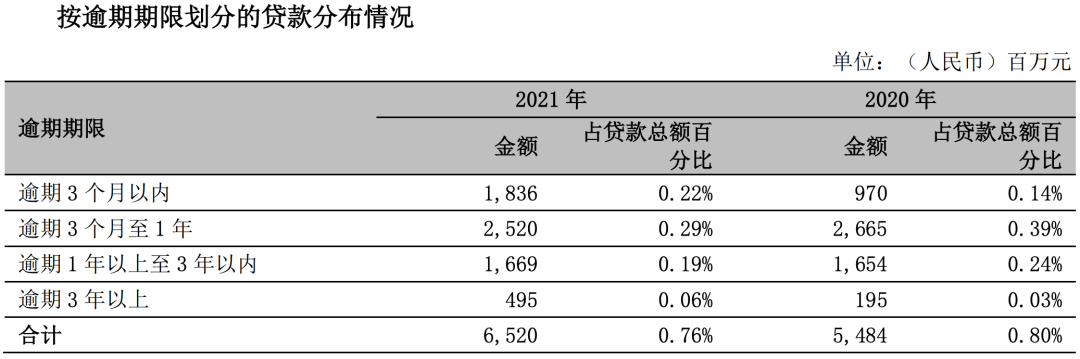

此次宁波银行不良并未实现双降,其不良贷款余额上升,五级分类中的关注类贷款、次级类贷款和可疑类贷款也在增长,此外次级和可疑类贷款迁徙率也在上升,意味着该行未来不良率或有反复。

逾期贷款和重组贷款也在增加,要注意的是新增逾期增加较多。逾期3个月以内逾期较2020年增加了8.66亿,同比增长90%,长期逾期也在增加,逾期1年以上至3年以内及逾期3年以上的贷款均在增加,意味未来核销或还将增加。

图片来源:宁波银行2021年报

有点比较奇怪,财报中关于报告期末贷款按行业划分占比情况的表中,看不出顺序依据,即不是按贷款金额来排,也不是按不良贷款额和不良率来排列,看不出规律,不过综合来看,该行虽然号称经营策略为“大银行做不好,小银行做不了” ,但房地产业和建筑业贷款仍位居前五,这两个行业如何属于前述经营策略,《全球财说》尚未思考清楚。

从地区来看,不良率最高的地区居然是上海和北京,分别为1.09%和1.03%,看来再优秀的城商行,到大城市“打拼”也是颇为不易。

人事方面,经过不到半年的流程,新任行长正式就任。

1月7日晚间,宁波银行发布公告称,因个人原因,罗孟波辞去该行副董事长、执行董事、行长职务,继续担任公司党委副书记,履行相关工作职责。

资料显示,罗孟波刚满51岁,在宁波银行任行长一职已超10年,简历显示,罗孟波出生于1970年11月,本科学历,高级经济师。历任宁波银行业务部审查员、总经理助理、总经理,授信管理部总经理,北仑支行行长,公司业务部总经理;2008年1月至2009年1月任公司行长助理;2009年1月至2011年10月任宁波银行副行长;2011年10月至2014年2月任公司董事、行长;2014年2月至今任公司副董事长、行长。

这么多年来,宁波银行的高管团队相对稳定,这也或是该行经营稳健的因素之一。

此后,原副行长庄灵君暂代行长一职,该行年报中的行长致辞签名即为庄灵君,身份仍为副行长。

图片来源:宁波银行2021年报行长致辞

4月12日,宁波银行发布公告称,宁波银保监局已核准庄灵君担任行长的任职资格。

资料显示,庄灵君1979年生人,于2006年7月毕业即加入宁波银行,历任公司总行营业部业务经理,总行个人银行部产品经理、高级副经理、高级经理,北仑支行行长助理。2019年10月起,庄灵君任宁波银行副行长,2020年4月起任执行董事。

近年来宁波银行有提拔年轻干部苗头,如2019年8月,1979年7月出生的庄灵君被提拔为副行长。2021年3月,1984年3月出生的章宁宁被提拔为副行长。

评论