文|阿尔法工场

三国时期,北方霸主袁绍,割据一方,被火烧乌巢后,粮草不继,军心涣散,败走官渡,失去了乱世争雄、入主中原的资格。

历史总是惊人的相似,这一次“粮草短缺”轮到造车“新势力”曾经的霸主蔚来(NIO.US,09866.HK)了。

上个周末,对于蔚来而言,并不平静。

4月10日周日,蔚来继续在其APP内发布产品价格调整的说明,旗下ES8、ES6、EC6各版本车型起售价上调10000元,蔚来ET7、ET5的起售价格不变。

来源:蔚来官方微博

在新能源车最近一个月的涨价潮中,迟迟不见蔚来的身影。

3月25日,蔚来创始人、董事长兼CEO李斌在财报发布会上更是表示,蔚来当前并没有提价的想法。

这一波操作给蔚来赢得了“业界良心”的美誉,李斌被消费者封为“最美逆行者”。

然而,时隔半个月,蔚来就改弦更张,加入到了涨价的队列里。 本次涨价的原因,依旧是全球原材料上涨的影响。

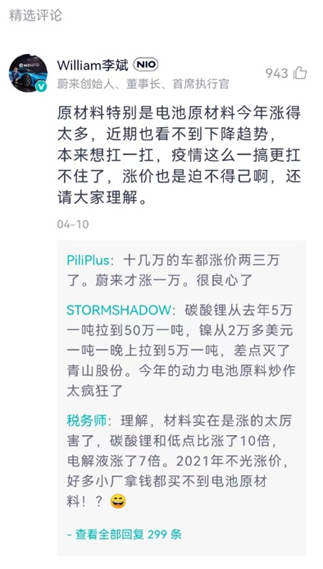

李斌在置顶的精选评论里面,也表示原材料、特别是电池原材料涨得太多,本想咬咬牙扛过去,没成想疫情又成了压倒蔚来的最后一根稻草,最终还是扛不过去了。

来源:蔚来手机APP

自今年以来,全球原材料价格确实在持续大幅上涨。

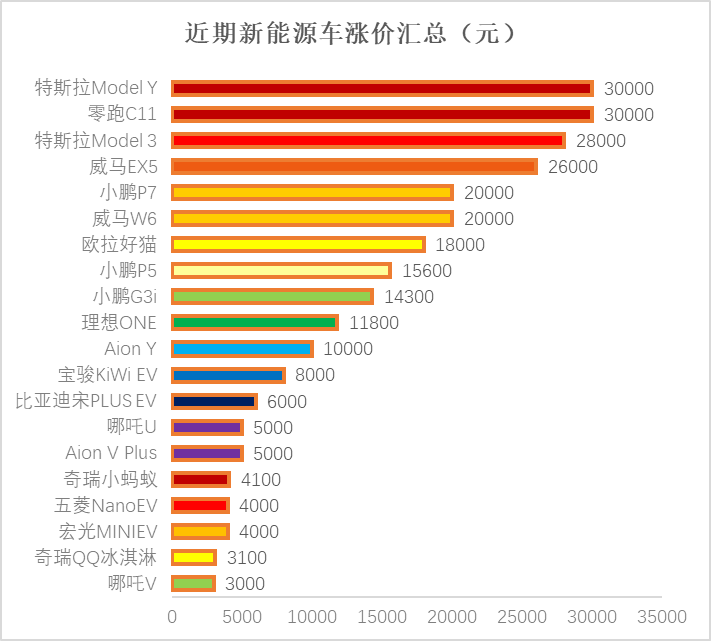

在此影响下,据不完全统计,几乎所有新能源车企,都对旗下产品进行了不同程度的价格上调,涨幅从数千元至几万元不等。

来源:各公司公告,阿尔法工场研究院整理

涨价,是近期业内应对成本上涨的“通行”对策,蔚来只是顺应了潮流。并且对于售价三四十万的EC6,ES6和ES8来说,涨价一万,对应的提升幅度只有3%左右,影响不大。

更具有市场杀伤力的,其实是前一天的公告。

4月9日周五下午,蔚来在其APP内发布了近期生产与交付情况的说明:由于疫情的原因,蔚来整车生产已经暂停。

李斌在置顶评论中表示,3月中旬有些零部件就已经断供,蔚来能撑到最近实属不易。

紧接着,他更是投放了“原子弹”级别的信息:面临暂停生产困境的并不止蔚来一家,很多厂商都有相似的情况。

来源:蔚来手机APP

这一信息直接引爆了周一的资本市场。

4月11日周一,刚宣布停产+涨价的蔚来股价开盘就急速下挫,截至收盘报收144.8港元,大跌11.44%。

不仅蔚来一家,受到李斌影射全行业困境的影响,当天新能源板块大跌,小鹏汽车(09868.HK)和理想汽车(02015.HK)的股价亦分别下跌9.89%和8.11%。

4月11日“蔚小理”股价,来源:同花顺iFind

昔日的霸主蔚来,遇到麻烦了。

01 “新势力”格局恐生变

过去的一年内,占据绝对优势的“蔚小理”,一直霸占着新能源造车“新势力”的前三名。

它们在去年克服了芯片短缺、原材料涨价以及疫情等不利因素,在“新势力”中出类拔萃,为国产电动化转型做出了杰出贡献。

2021年,蔚来的交付量为91429辆,同比增109.1%;理想汽车的交付量为90491辆,同比增177.4%;小鹏汽车的交付量为98155辆,同比增263%。

合计近十万年交付量,“蔚小理”三雄鼎立的格局本已成型。 然而,随着蔚来停产的消息一出,格局或恐生变。

其实3月份的销售数据已隐现草蛇灰线。

根据4月11日乘联会的最新数据,2022年3月,国内乘用车市场零售达到157.9万辆,同比下降10.5%,环比增长25.6%;1-3月累计零售491.5万辆,同比下降4.5%,总体走势低于预期。

在乘用车整体较为低迷的前提下,新能源乘用车3月的零售销量继续高歌猛进,达到44.5万辆,同比增长137.6%,环比增长63.1%。

3月份,新能源乘用车单月渗透率已经达到28.2%,创下历史新高,新能源的趋势再一次得到确认。

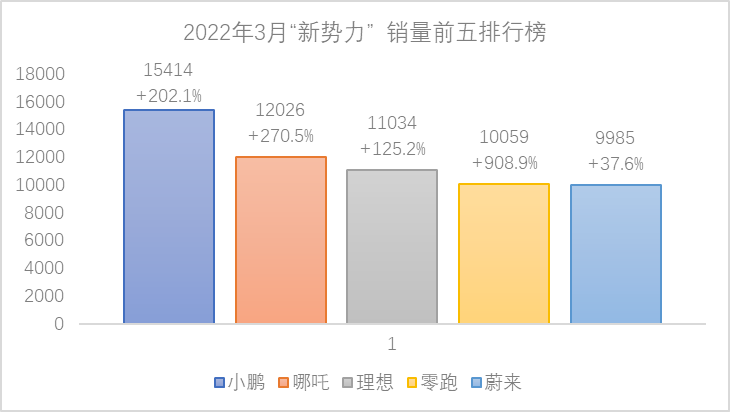

新能源造车“新势力”方面,小鹏凭借15414辆的交付量拿下头把交椅,紧随其后的是哪吒12026辆,理想11034辆和零跑10059辆,蔚来只有9985辆排名第五。

前五名中也只有蔚来月交付量没有过万,并且前四家同比增长都是翻番起步,零跑更是同比增长9倍,而蔚来的增长只有区区37.6%。

很显然,蔚来单月已经被哪吒和零跑两个新晋玩家超越。

来源:各公司公告,阿尔法工场研究院整理

“蔚小理”三雄鼎立的格局,遭遇了重新洗牌,演变成了“小哪理零蔚”五霸纷争。

之所以有耳熟能详的“蔚小理”的称呼,就是因为这是按照最初的销量排名而取。

现如今,蔚来已经从榜首跌落到第五名,在“新势力”们跑马圈地的关键时刻,对于蔚来的发展无疑是一个极大的打击。

02 列强环伺

为什么要单列出新能源造车“新势力”这一细分类别呢?因为它们起步晚、成长快,互相参照,可以看出相对发展的快慢与好坏。

不过,新能源车企可不止国内这些“新势力”,横亘前面的还有三座大山。

第一座大山就是特斯拉,作为电动车的国际化领头羊,特斯拉在全球都有比较强的影响力。

4月2日,特斯拉披露,公司第一季度交付超过31万辆汽车,其中Model S/X交付量为14724辆,Model 3/Y交付量为29.53万辆。

也就是说,特斯拉今年一季度的交付量已经超过了“蔚小理”去年的年交付量总和。

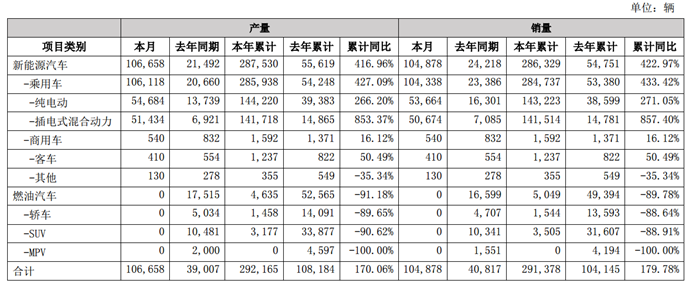

第二座大山是比亚迪,根据比亚迪公布的产销快报显示,3月比亚迪新能源汽车销量为104878辆,同比增长333.06%;一季度累计销量286329辆,增长422.97%。

来源:比亚迪公告

第三座大山是各传统车企孵化或扶持的电动车新品牌,它们的力量也不可轻视。背靠传统车企的技术、经验、供应链以及工厂的优势,这些子品牌也都有各自主要的客户群体,占有一定市场份额。

一个国际品牌龙头,一个国内品牌龙头,再加上众多新兴子品牌,新能源汽车可谓是百花齐放,在竞争中扩大自身的市场份额。

按照乘联会的统计口径,3月新能源乘用车厂商批发销量突破万辆的企业有13家(较去年同期增2家),其中:比亚迪104338辆、特斯拉中国65814辆、上汽通用五菱51157辆、奇瑞汽车21817辆,广汽埃安20317辆,长安汽车15624辆,小鹏汽车15414辆,长城汽车15057辆,吉利汽车14166辆、哪吒汽车12026辆、理想汽车11034辆、上汽乘用车10880辆,零跑汽车10059辆。

位居“新势力”月销量第五位的蔚来,放到全域来对比,只能排在13名之后。

不同厂商的技术路径不同,主要的客户群体也不同,但是现阶段这些都是“敲门砖”,当客户群体足够大的时候,赢者通吃的现象大概率会发生。

所以,前期储备“量”的阶段尤为重要,谁掌握了前期,就能在后期拥有巨大的先发优势。

诚然,造车“新势力”与面前的三座大山还是有一定的差距,这是客观事实,那么在“新势力”内部,蔚来与小鹏和理想的竞争中也尽显疲态。

理想主打增程式电动车方案,暂时唯一的车型就是大型SUV理想ONE,主要聚焦家庭用车,可油可电,彻底解决里程焦虑,单月交付量11034辆,已然成为“新势力”第一畅销车。

理想期待再下一城,将在4月16日发布第二款车型理想L9,继续完善自己的产品矩阵。

来源:理想官网

小鹏主要有三款产品在售,面对城市道路的紧凑型SUV小鹏G3i以及家庭轿车小鹏P5和P7,尤其是上市两年的主打轿跑P7,单月交付量达到了9183辆,成为“新势力”纯电驱动第一畅销车。

来源:小鹏官网

理想和小鹏分别在大型SUV和家庭轿车崭露头角,按照自身的剧本推进。蔚来也是看中了这两条路径。

先聚焦大型SUV,接连推出EC6,ES6和ES8三款车型;打开市场之后,准备继续推出轿车。谁知本次停产,让这个如意算盘落空。

原来的SUV市场有可能被理想替代,尚未交付的轿车市场可能被小鹏P7和P5替代,蔚来本来两全其美的计划,变成了“满盘皆输”的尴尬境地。

可谓:前有埋伏,后有追兵。 新能源车企们都不敢停歇,跑步前行,生怕掉队。

然而如今的蔚来已经开始原地踏步了,逆水行舟,不进则退。在新能源汽车大爆发的关键节点,一步跟不上,可能就真的步步跟不上了。 若想突出重围,近身肉搏看起来不可避免,但关键时刻掉链子,蔚来手里的“神兵”找不到了。

捉襟见肘的蔚来,如何面对未来刺刀见红的竞争?

03 蔚来还有未来吗?

蔚来曾称霸一时,还是有很多优势。

例如它的换电,相比于其他电动车,只能有充电这一条路,蔚来打造出自己的品牌特色,电池可充可换,消费者可以根据自身需要,自由选择补电方案。

尤其是在基础设施较为发达的一线城市,蔚来的换电站网络织得很密集,3-5分钟的换电,几乎完美地解决了市内通勤的里程焦虑。

从可拆卸电池,又延伸出BaaS(Battery as a Service,电池即服务)金融租电方案,更是降低了消费者的购车首付门槛。

给消费者提供一个备选的方案,灵活度可谓是首屈一指。

在消费者心中,蔚来就是这些创新的先行者。 单次“月考“”只是一次小测验,一次失利并不能否定它的全部。

并且,新贵哪吒和零跑销量中,微型/小型电动车占比很大,无论从品牌影响力还是从科技含量,都还不能与“蔚小理”同台竞争。

但是,见微知著,蔚来的短板,已经在此次“黑天鹅”事件中得到了放大。

首先,过高的定价吓退了不少感兴趣的消费者,动辄三四十万的售价,就注定它的目标群体就是高净值客户。

那么,高净值客户,尤其是对喜好变化的年轻消费者来说,已经上市3、4年的老产品的吸引力正在加速下降,对新产品的期待热度,在蔚来论坛里一直居高不下。

来源:蔚来手机APP

其次,蔚来一直缺席的轿车,ET7和ET5本是蔚来继续攻城略地的新式重武器,然而它们的迟到,再次打破了计划。

尽管ET7已发布一年多,有关ET7的消息也在持续发酵,但是市面上能看到现车的仍然是少数。

一位蔚来销售上周兴奋地通知笔者,ET7终于在北京颐堤港蔚来体验店展览,欢迎潜在消费者前去观看。

当笔者进一步咨询是否可以试驾,却被告知因为车太少,只能展出不能试驾。

来源:蔚来官网

ET7和ET5的准车主为频频迟到的新车而愤愤不平,慕名而来的潜在车主也因为长时间不能试驾体验而逐渐失去耐心,继而转投其它新能源阵营。 产能不足不仅影响老车型,更是失去了新车型重新圈定市场的机会。

未来的蔚来,将举步维艰。

04 造车不是一件简单的事

前有苹果计划造车,今有小米高调进军造车,众多造车“新势力”如雨后春笋一般冒出来,大街上的汽车品牌逐渐丰富。

这就给人一种错觉,造车是一件很容易的事。

更有人戏称,电动车就是车壳子+大规模电池组,配上内饰就成了。

不过,无论是燃油车还是新能源车,造车都是一个非常复杂流程。整车各个零部件或者工作区域之间都有很紧密的联系,各层级供应商组织井然有序,牵一发而动全身,并非夸张。

换句话说,造一辆车易,持续稳定造车难。这其中,供应链的安全与稳定尤为重要。

纵然有郭嘉、荀彧的运筹帷幄以及许褚、典韦的勇猛无敌,粮草依旧是最重要的,俗话说“巧妇难为无米之炊”,供应链是一个车企最重要的参考指标。

尽管蔚来有诸多理由,供应商“恰好”都位于疫情严重的地区,然而全局化的统筹,亦是考验车企长久发展的“试金石”。

所有车企都面临同样的全国性的不利因素,但蔚来是第一个“爆雷”的。

若是蔚来整不明白,未来难有出路。

评论