文|动脉网

2022年3月,飞利浦独家战略投资国产PET/CT制造商赛诺联合一事在业内掀起轩然大波。在官方的新闻稿中,战略投资与合作一事被视作飞利浦“本土化”的关键一步。

未雨绸缪应有由头。《国家支持发展的重大技术装备和产品目录(2021年版)》、《重大技术装备进口税收政策管理办法实施细则》、《国家支持发展的重大技术装备和产品目录》等等文件陆续出炉,也在以补贴、关税等形式鼓励国产高端器械发展。

然而,国内医械创业公司此时此刻的狂欢,是GE医疗、飞利浦、西门子医疗(GPS)眼中必须全力应对的危机。

中低端市场丢失,“本土化”成逆转关键

对于GPS而言,中国市场是一个非同寻常的存在。

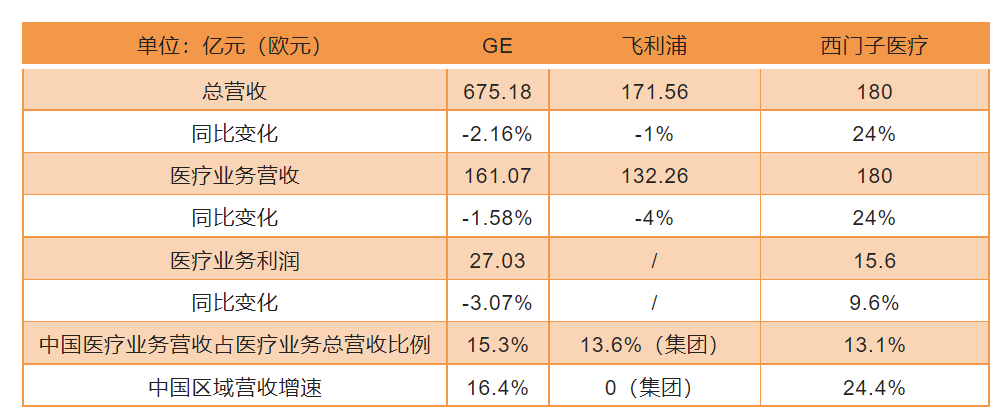

2021年年报数据显示,GE医疗中国区总计贡献27亿美元收入,同比增长16.4%,占医疗总营收比值15.3%位列GPS最高,是GE医疗最为稳定的区域之一。

西门子医疗的情况与GE类似。2021年中国区营收23.54亿欧元,同比增长24%,影像和诊断业务增长尤其明显,中国成为德国本土外全球营收增长最快的区域。

飞利浦中国区营收增速虽在去年变化不大,但约13.6%的营收占比,以及飞利浦(中国)研究院、中国数字创新中心等科研核心的落地,均显示了中国市场在飞利浦医疗版图中愈发重要的地位。

在GPS近年发展失速,营收利润增长放缓甚至转负的大背景下,中国区的医疗业务已成中流砥柱,在稳定各企业的收入中发挥愈发重要的作用。但也正是这块业务,近年频频受到来自环境与竞对的挑战。

2021财年GPS各项数据对比(注:由于上市交易所不同,数据小数部分存在差异;美元兑欧元汇率按1:0.91计算)

国内医疗器械厂商的崛起是GPS面临的最大威胁。以联影医疗、东软医疗、万东医疗为首的影像医疗器械厂商技术逐渐成熟,产线逐步拓宽,能够在某一特定产品上以高性价比超越GPS,进而拿下中低端市场。

2021年年末联影医疗递交的招股书中对医学影像寡头市场的消逝进行了定量描述。数据显示,GPS仍在各大影像市场中占据主导地位,唯一的破局者是联影医疗,这家独角兽已在MR、CT、DR、PET/CT、PET/MR等设备的市场占有率超过GPS。

数据面展示的变化具有一定误导性。表面上看,国内企业的崛起正不断抢夺GPS曾经拥有的份额,但从实际出发,分级诊疗与公立医院高质量发展的推行打开了二、三线城市所代表的中低端市场,这些市场以分担三级医院负荷为任务,偏好于采购高性价比的国产医疗设备,进而稀释了GPS持有的市场份额。

换句话说,作为企业核心技术能力体现的高尖端设备仍被GPS紧握在手。光子CT、磁共振序列开发平台等前沿技术与完备解决方案的存在构建了国内企业短期无法触及的竞争力,因而大部分三甲医院仍偏好于采购GPS的最前沿设备用于医学科研。

这部分市场毫无陷落的可能吗?也不尽然。

中国科学院深圳先进技术研究院的郑海荣副院长曾说过这样一句话:“对于一个综合的现代化工业制造体系来说,高端医学影像设备的属性不单是一个医疗产品。在生产制造过程中,它可以带动我国一批高端产业链的发展,从材料到芯片,到器件到电子学,不像一个小国家买一买就可以解决问题。”换句话说,GPS们面对的对手,不只是国内后进的初创公司们。

在医学影像领域,国产替代的呼声早已持续多年,这个时候,“本土化”或是GPS想继续提升市场的唯一解法。

高端产品仍需进口,初级“本土化”策略失效

飞利浦、西门子医疗打响的“本土化”、GE医疗口中的“全面国产”,其本质均是在中国建立生产基地,引入影像设备产线,实现中国工厂的全线生产,进一步开拓中国市场,同时规避难以预测的地缘政治风险。

“本土化”之中,GPS的理念相似,却又不尽相同。

飞利浦尤其强调自研、创新与需求匹配。除了在中国大规模兴建工厂外,飞利浦还成立了“中国数字创新中心”,用以推动中国区的自研能力,加强定制化的设计,以适应中国多元的、本地化需求。

GE医疗则注重中国工厂对外出口。有数据显示,GE全球60% CT来自北京、50%核磁来自天津、40%超声来自无锡;上海的造影剂工厂90%的产品都出口海外。

西门子与飞利浦的中国战略相仿,被其命名为“以客户为中心”,即将中国的客户按照不同的特质进行分类,从三级医院、二级医院、一级医院,到区域医疗中心、民营医院、民营连锁医院等,并依照不同的需求成立一个个独立的团队,实现服务层面的升级。

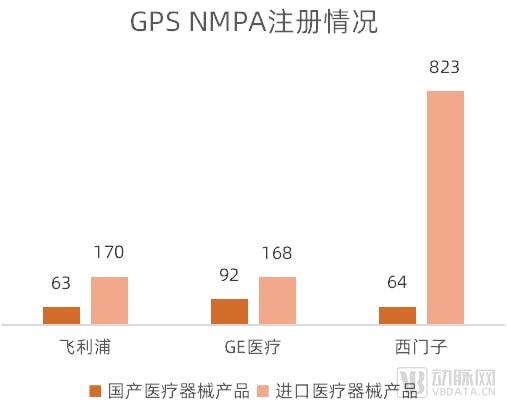

进一步对比医疗器械注册证情况,这部分数据可以一定程度量化GPS的“本土化”成果。

器审中心医疗器械产品数据库搜索数据显示(截至2022年3月30日),飞利浦获得的国产医疗器械注册证已经超过了1/3,GE超过了1/2,西门子医疗拥有大量试剂盒、探测器相关注册证,国产化比例较小,但总量已与飞利浦持平。

简单统计,飞利浦有1.5TMR、CT及核心零部件、Mammo、移动DR、中小C臂机、彩超等设备;GE有1.5T MR、移动DR、CT、Mammo、移动DR、中小C臂机、DS、彩超等;西门子为1.5T MR、CT及核心零部件、Mammo、移动DR、中小C臂机、DSA等。

GPS NMPA注册情况(数据来源:动脉网整理)

值得注意的是,上述获NMPA批准的国产医疗器械产品几乎全部来源于中低端影像相关设备,但若谈及3.0T及其以上MR、高层CT等高尖设备,GPS位于中国的合资公司仅有“国械注进”的批文,只能通过进口满足医院需求。这意味着,作为GPS核心力量存在的高端医疗器械,正面临极大的政策风险。

将时间往前推十年,国内影像设备企业核心技术缺失的背景下,GPS保持“中低端国产,高尖端进口”的初阶“本土化”策略没有任何问题,但如今跨国企业们在中低端市场中失去性价比优势,高尖端市场又面临政策掣肘与竞对冲击(联影医疗已拿下国内PET/CT市场32.1%份额),止住颓势,跨国企业需要找到新的对策。

年底100%国产,飞利浦率先做出关键抉择

尽管面临着多方面的压力,但GPS手中持有的关键牌还有很多。他们可以选择以低价打法夺回中低端市场,也可以限制核心零部件的销售,但最利于市场最为共赢的方法或许是升级版的高阶“本土化”。

目前,GE医疗、西门子尚未披露“本土化/全面国产”的细节,但飞利浦早已箭在弦上。

飞利浦大中华区高级副总裁、精准诊断业务群总经理陈胜裕便在采访中再度强调了“本土化”对于飞利浦的重要性,并将业务部在今年本土化推进拆分为四点。

1. “悦享”系列:包括全线超高端超声产品,在未来1-3年的时间里逐步扩大国产化超声产品的组合,2022年实现90%国产化,2024年100%国产化。

2. 分子诊断系列:建设“端到端”完整价值链,覆盖研发、制造、市场通路、销售、服务等各个环节,对赛诺联合进行战略投资,共创本土化解决方案。

3. MR:实现无液氦磁共振 Ingenia Ambition、3.0T Elition等高端磁共振国产化。本地研发制造Prodiva, 销往全球57个国家的同时,今年即将完成第1000台下线装机。

4. CT:飞利浦全新一代光谱计数CT皓克全球发布,实现国产化,将于年内完成注册认证。、由沈阳产品创新中心和苏州医疗影像基地本土研发和制造的极光CT也是国产化的代表之作。

“目前,CT、MR的研发已经大部分搬到了中国,苏州的研发中心负责了CT行业全球90%的研发,研发所产生的知识产权、NMPA认证都属于国内。未来,精准诊断业务群100%的产品线都会在中国生产。”陈胜裕告诉动脉网。

对于跨国企业而言,飞利浦的国产化打破了制约其发展的两个阻碍。一方面,中国生产、由中国团队握有知识产权的方式能够将其产品视为完全国产,规避上文提到的政策制约;另一方面,这一决策将帮助飞利浦巩固高端市场,进一步获取市场份额。

很长时间以来,跨国企业完成新设备的研发之后,往往会在当地申请审评审批,至国内上市已是几个月甚至几年后。

对于大量有科研需求的医院而言,延迟上市时间意味着医生无法获得最前沿的医疗科技,无法借助技术的突破打破过去研究的瓶颈,也就形成了国内研发相对国外有一定时间的落后。

按照飞利浦所言,CT、MR的全面国产意味着国内研究人员有望在第一时间获取最前沿的技术,弥补过去时间差带来的科研空缺。

飞利浦在采访中没有提及PET/CT的本土化具体进程,表示将战略投资赛诺联合作为“本土化”的关键一步。动脉网猜测,通过战略投资与合作的方式攻占市场或许是一种更为高效的手段。

写在最后

回顾过去三十年,GPS之所以能够在中国迅速扎根,靠的是技术上的绝对领先。因此,在充分竞争的市场中,国内企业想要突围,最好是以“以技术打败技术”。

浙大二院的一位医生告诉动脉网:“放射科医生对于设备的偏好主要还是使用时的故障率、使用后的图像质量,不要在关键的诊疗时掉链子,也不要在拍完之后图像质量不过关。进口的设备一直比较稳定可靠,国产的部分设备过去有些问题,现在质量跟上来了,也可以跟进口的拼一拼。

但是医疗是一个容错率特别低的行业,很多医生用了多年GE、飞利浦这些企业的设备,习惯了设备相关的软硬件操作,对设备是有信心的,能够保证诊疗的正常进行。现在国产设备追上了质量,还需要保持这种质量,用时间慢慢建立这种信任关系。”

因此,我们或许不应该将重心放在纠结国产与否之上,而应考虑设备的质量本身,考虑使用设备的医生和接受诊疗的患者。

医疗发展缓慢而又沉重,我们不能总是依靠政策代替市场选择。

评论