文|真探AlphaSeeker 李新笛

二级市场中,零食赛道玩家众多,名声响亮的公司也不止一个。但市场最认可的却是一家“老国货”——洽洽食品。截至4月14日上午,洽洽食品市值达到286.7亿元,而更“网红”的三只松鼠的市值只有108.3亿元,良品铺子市值105.3亿元。洽洽食品的市值是后两者的将近三倍。

洽洽食品何以受到市场青睐?

从营收来看,洽洽食品的体量不及另外两家,它受到市场认可的原因主要包括相对更好的盈利能力、强大的线下渠道、以及完善的上下游产业链布局等。

可以说,洽洽食品的成功得益于其二十多年在行业中的积淀;但深厚的积淀也并未让这家老牌国货高枕无忧,它需要解决诸如主营业务增长乏力、线上渠道难拓展、摆脱品牌老化等非常具体的难题。

4月12日,洽洽食品发布2021年财报,这份财报折射出一个老牌企业在转型过程中所具备的优势以及必须经历的阵痛。

业绩驱动力不足

总体来说,洽洽食品的业绩增速不是很理想。

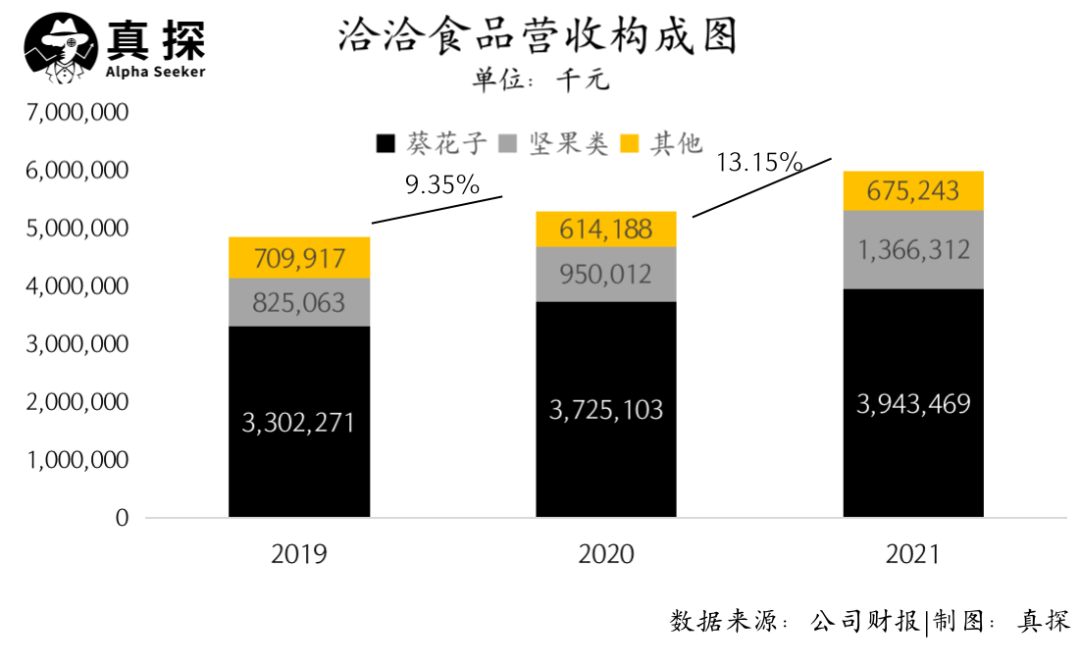

财报显示,洽洽食品2021年营收59.85亿元,同比增长13.15%,高于2020年9.35%的业绩增速,但相比2018年和2019年16.5%和15.2%的业绩增速,已略有放缓。2021年二季度洽洽食品的营收甚至同比下降12.7%。

从营收构成来看,洽洽食品的业绩驱动主要来自葵花子、坚果和其他。葵花子业务一直是洽洽食品的核心业务,是其站稳市场的关键所在;自2017年洽洽食品推出小黄袋每日坚果以来,坚果业务则已经逐渐成为公司的第二增长点。

从2021年各项业务的收入来看,洽洽食品目前面临的是主营业务增长不力,第二增长曲线难以扛起重任的局面。

财报显示,洽洽食品的葵花子业务营收39.43亿元,同比增长5.86%,远低于公司整体业绩增速。葵花子业务营收占总营收的65.89%,尽管该数字低于2019和2020年,但依旧是公司业绩的支柱。

2021年的坚果业务总营收13.66亿元,同比增长43.82%,占总营收的22.83%,对比前两年坚果业务占总营收的比例为17%左右;其他业务营收6.75亿元,占总营收的11.28%,与上年基本持平。

作为成立较早、相对传统的老国货企业,洽洽食品拥有非常强大的线下渠道,但线上渠道却难有起色。

财报显示,2021年洽洽食品的电商业务营收5.69亿元,同比增长11.03%,占总营收比例为9.52%。值得注意的是,公司电商业务占总营收的比例连续两年降低,2019和2020年该数字为10.01%和9.70%。

此外,洽洽食品主要依靠经销与其他渠道进行销售。截至2021年12月31日,公司有1000多个经销商,其中国内有980多个经销商客户、国外有50多个经销商客户;2021年,另一销售模式“直营(含电商)”的收入仅占总营收的15.38%,低于2020年的16.35%,公司的直营客户主要包含知名国际大型连锁商超如沃尔玛、苏果,大润发,以及电商平台天猫和京东。

洽洽食品在海外市场拓展方面小有成绩,但该业务受海外疫情影响有所波动。目前,洽洽食品的主要海外市场包括泰国、日本、韩国、印尼、越南等,近两年也在开拓中东、俄罗斯等新渠道、新市场。该业务在2021年营收5.18亿元,占总营收的8.66%。由于去年下半年东南亚疫情,洽洽食品的海外业务在2021年增速为10.16%,低于营收大盘13.15%的增速。

盈利能力还是领先同行

虽然洽洽食品的盈利能力近年来一直承压,但相比于同行,这已经是较为不错的表现了。

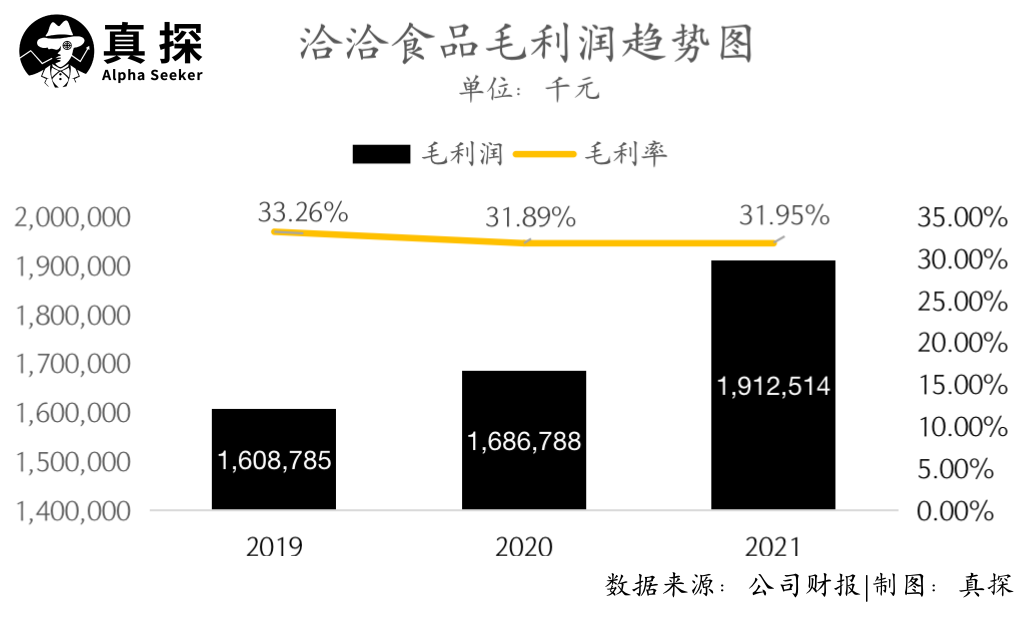

毛利方面,恰恰食品2021年的毛利率为31.95%,相比去年同期微升0.06%,但低于2019年的33.26%。对比同行,洽洽食品的毛利率则相对较高——三只松鼠的毛利率近年来未超过30%,2020年的毛利率仅有23.9%;良品铺子近三年来的毛利率也在下降,2021年该数字为26.77%。

洽洽食品面临食品行业的共同问题,即原材料成本上涨而导致的毛利承压。

去年10月22日,洽洽食品发布公告称,基于瓜子系列产品升级带来产品力提升,以及伴随的原料及包辅材、能源等成本上升,对葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整,各品类产品提价幅度为8%-18%不等。

2021年四季度洽洽食品的毛利率也因提价而有所上升。国盛证券数据显示,四季度洽洽食品毛利率达33.4%,环比提升1.3个百分点。

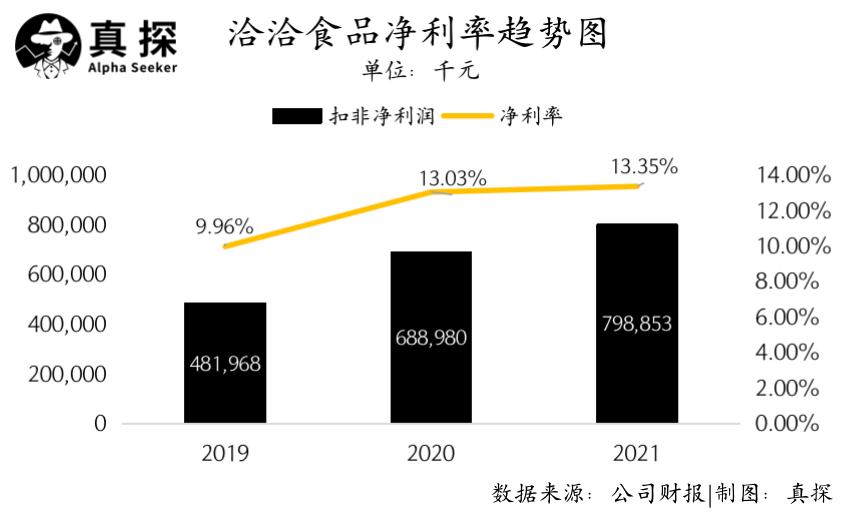

净利润方面,洽洽食品的扣非净利润增速在三年间持续放缓,从2019年的46.37%,降至2020年42.95%,2021年洽洽食品的净利润增速只有13.35%。

不过在净利率方面,洽洽食品略微有所提升,从2019年的9.96%增长到2020年的13.03%,2021年该数字为13.35%。相比于三只松鼠2020年和良品铺子在2021年不到5%的净利率来说,洽洽食品的盈利能力依然领先。

洽洽食品的经营效率相比上年有所下降,但整体来说变化较小。2021年,公司的经营费用率为14.78%,上年同期为14.57%。具体来看,2021年销售费用同比增长16.98%,销售费率为10.01%,与上年同期的9.76%相比微增;另一项费率较高的是管理费率,但近三年该数字一直在下降,分别为5.14%、4.60%、4.44%。

此外,洽洽食品的研发费率一直保持较低水平,2021年的研发费用同比增长24.4%,研发费率为0.75%,相比于上年同期的0.69%有所微增。

零食老国货的忧患

相比三只松鼠、良品铺子等零食企业,洽洽食品的业绩有可圈可点之处;但作为老牌国货,洽洽食品的转型期正在经历阵痛。

首先,洽洽食品的体量始终赶不上三只松鼠、良品铺子等其他头部零食企业。数据显示,三只松鼠2020年的营收达到97.94亿元,良品铺子2021年的营收为93.24亿元,远高于洽洽食品。

同时,洽洽食品线上销售的发展一直都没有显著突破。相比来说,三只松鼠和良品铺子的线上/电商收入占总营收比重超过70%和50%,而洽洽食品却一直在10%上下徘徊。虽然洽洽食品在线下渠道方面很有优势,但在线上购物极其普遍的大环境中,过度依赖线下业态,显然会导致竞争力不足。

此外,洽洽食品主营业务增长相对乏力,其第二增长曲线“坚果业务”虽然增长较快,但因为目前业务规模相对较小,对整体业绩影响有限。

作为老牌国货,洽洽食品的品牌形象也在老化。为了应对这一问题,公司近几年也在发力营销,试图将自己打造成“新国货”品牌,包括与元气森林合作推出「桃汽CP礼盒」、与全民K歌合作邀请网友共创“洽洽快乐之歌”、与Keep联合推出小黄袋每日坚果全坚果款以切入运动细分市场、与B站和抖音等平台合作发力内容营销,并打通微信私域全链路,从而让品牌更加贴近年轻人。

洽洽食品也在寻求除了葵花子、坚果等产品销售以外更多的增长点——做投资。

2021年以来,洽洽食品的投资动作变得非常频繁。财报显示,洽洽食品在2021年投资额为1.46亿元,同比增长467.64%。

公司在去年连发4则关于参投私募基金的公告,其中有两则以2021年成立的全资子公司创味来为投资主体,另外两则是以洽洽食品为投资主体。

其中,创味来出资给湖南书带草私募股权投资合伙企业7000万人民币,该机构投资了书亦烧仙草;创味来还出资给无锡鼎祺中肃成果转化投资合伙企业5000万人民币,该机构主要投资食品科技、生命健康和碳中和相关的项目。

洽洽食品则在2021年与绝味等公司投资了四川成都新津肆壹伍股权投资基金企业,该基金主要投资泛食品饮料行业,所投知名项目包括书亦烧仙草;去年12月,洽洽食品还联合上海复星高科技等5家机构,共同投资设立复星洽洽科技消费私募股权投资基金合伙企业,该基金将投资于消费与科技领域,其中包括食品饮料消费领域项目。

内部组织架构也是洽洽食品发力改革的重点。去年5月,洽洽食品在深交所“互动易”平台上披露公司在5月对组织架构进行了调整。洽洽食品此次改革的重点是将事业部调整为品类中心,包括国葵品类中心、坚果品类中心、休闲品类中心等,将事业部权力下放至每个品类BU(业务单元),品类BU负责人是产品全渠道、全损益的负责人。同时,海外业务独立,成立海外事业部。

洽洽食品在财报中强调,架构调整后,各部门之间的协同得以加强,品类BU与销售BU可以自由、充分合作,区域促销方案、品牌传播、定价的决策速度等会大大提升,能更加灵活、快速地响应渠道变化,提升效率。

转型的同时,洽洽食品一直保持着自身优势——公司强大的供应链是其站稳市场的关键所在。相比于其他零食企业依赖代工,洽洽食品将原料采购、产品加工和包装都控制在自己手上,这样公司也就能更好地把控成本、提高效率以及确保食品质量。

2021年初,洽洽食品再度强调2023年百亿销售目标,预计葵花籽、坚果、其他休闲食品分别占约60亿元、30亿元以及10亿元。

理想是远大的,但如果保持现在的业绩增速,洽洽食品显然难以如期达到目标。进军私募,是否能够帮助其完成目标还未可知。未来两年,洽洽食品所面对的增长压力不小。

评论