文|每日财报 楚风

自2021年6月,国家卫生健康委员会发布《关于加快推进康复医疗工作发展的意见》以来,各界对于康复医疗行业的关注度明显提升。

《意见》中就供给侧医院数量、康复治疗师人数给出目标:力争到 2022年,每10万人口康复医师达到6人、康复治疗师达到10人,到2025年,每10万人口康复医师达到8人、康复治疗师达到 12 人。

很明显,中国康复治疗已经迎来大扩容时代。

多重因素叠加共振

康复医学是与医学、心理学、社会学、工程学等相互渗透形成的新兴学科,是促进病、伤、残者康复的医学分支。它的任务是利用医学手段和工程技术,研究有 关功能障碍的预防、评定和处理(治疗、训练)等问题,主要针对因外伤、疾病 等各种原因引起的功能障碍并导致生活、工作能力暂时或永久性减弱或丧失,最大限度地恢复其功能,尽早回归家庭生活和社会生活。

按照世界卫生组织的概念,医学是由预防医学、保健医学、临床医学、康复医学四位一体组成的一种维护健康的自然科学。康复医学弥补了临床医学的局限性,在全面医学体系中发挥着重要的作用,尤其是在医学价值、经济价值和社会价值等方面均彰显出不可替代的作用。

人口老龄化促使中国即将迎来康复需求高峰。

我国从1962年开始迎来新生儿高峰十年,从2022年开始,这批人口陆续迈入 60岁门槛,住院需求迅速增长。老龄化、疾病谱变化和医疗资源可及性提升也促进住院率提升。

根据中国卫生健康统计年鉴,调查地区65岁以上居民住院率由2008年的15.3%提升到2018年的27.2%,55-64岁居民住院率由2008 年的9.3%提升至17.4%。

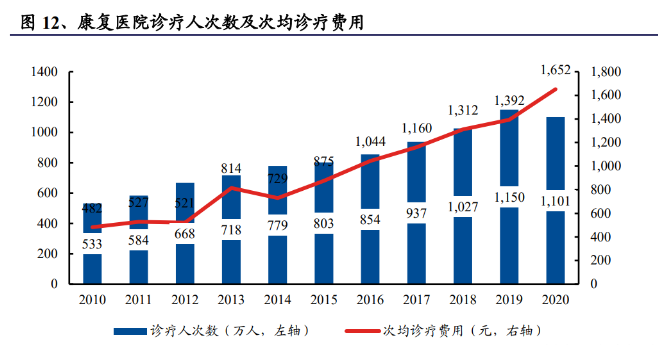

2020年,我国医院康复科出院人数达400万人,5年复合增速10.39%,康复医院出院人次达91万人,5年复合增速10.55%,综合医院康复科和专科康复医院齐头并进。客单价方面,康复医院总收入增速高于门诊增速及住院人数增速,客单价呈提升趋势。

2015年以来,我国公立医院平均住院日呈明显下降趋势,其中三级医院最为显著,平均住院日从2015年的10.4天下降到2020年的9.3天;而民营医院、营利性医院平均住院日显著增长。

DRG/DIP的全面推广有望加快公立医院、尤其是三级医院的床位周转,北京、上海、广州、浙江等地区的 DRG/DIP试点经验都表明,推行DRG/DIP可以有效缩短患者平均住院日。

住院患者需求将持续溢出,民营康复医院有望凭借硬件投入和人才优势,承接大部分溢出需求。

《意见》表示,“十四五”期间原则上每个 省会城市、常住人口超过300万的地级市至少设置1所二级及以上康复医院;常住人口超过30万的县至少有 1 所县级公立医院设置康复医学科;常住人口30万以下的县至少有1所县级公立医院设置康复医学科门诊。

自主可控

自从国家开始让康复医疗项目进入医保报销体系,大量的国际先进康复医疗设备随着先进的康复医疗技术涌入国内,尤其是康复理疗设备方面,进口设备仍占有较大市场份额。

但过去几年,国务院办公厅提出了“推进医疗器械国产化、促进创新产品应用推广”的政策,各级政府和部门纷纷出台加速国产设备替代进口设备进程的有利政策。随着相关利好政策的陆续出台、市场需求的进一步扩大,预计我国康 复医疗设备市场规模将快速提高,国产设备占有率将进一步提升。

三星医疗是国内布局较早的民营连锁康复医院,公司在2014年成立奥克斯医疗集团, 开展医院建设、运营和投资并购,2015年收购宁波明州医院,同年成立医疗产业基金,设立浙江明州康复医院。

2017年,三星医疗收购浙江明州康复医院,布局全国康复连锁,2020年取得抚州医学院举办权,医教研协同发展,2021年收购杭州明州康复医院和南昌明州康复医院,打造康复全国连锁。

截至2021年底,公司旗下医院8家,医学院1家,参股医疗产业基金投资医院27家,规划床位达10000余张,产业布局涵盖综合、康复、护理、体检等领域。

翔宇医疗是康复医疗器械领域的龙头。

作为中国康复医疗器械行业内的研发引领型企业,翔宇医疗为全国各级医疗机构、养老机构、残疾人康复中心、福利院、教育系统等机构以及家庭提供系列康复产品及整体解决方案。经过长期的沉淀与发展,形成了20大系列、400多种产品的丰富产品结构,产品线实现全覆盖,打造各类康复解决方案。

2018-2021年,公司分别实现营业收入3.59亿元、4.27亿元、4.96亿元和5.23亿元,营业收入复合增长率为12.60%;2018-2021年归母净利润分别为0.80亿元、1.29亿元、1.96亿元和2.02亿元,归母净利润复合增长率为25.63%。

伟思医疗是磁电产品龙头,目前已开发出电刺激、磁刺激、电生理等不同类别的康复医疗器械及产品,其中康复机器人有望为公司打开成长空间。

磁刺激产品方面,公司独有的磁感应式无线触发运动诱发电位采集技术配合软件运动阈值自动识别算法,运动阈值采集抗干扰性强,阈值采集准确,方便临床采集精准的运动阈值,是推广国际标准化磁刺激治疗方法的重要基础。

根据 Frost&Sullivan数据显示,在国内电刺激类康复医疗器械市场、磁刺激类康复医疗器械市场和电生理类康复医疗器械市场,伟思医疗医疗器械产品的市场占有率分别为17.31%、18.64%和4.64%。

兴业证券的数据显示,仅考虑综合医院的应用场景,我国康复医疗器械市场规模可达513亿元,如果考虑到新增专科康复医院、乡镇卫生院、社区卫生服务 中心、养老机构、月子中心等机构亦存在较大量的需求,实际康复医疗器械市场规模应当更高,相关公司值得关注。

评论