文|新消费Daily Lulu

别急着入局,预制菜,需要冷静一下。

预制菜市场规模将超万亿元、7.19万家预制菜相关企业、2020年新注册量之最达1.25万家、2021预制菜融资十多起拿下数十亿元、陆正耀的舌尖英雄融资16亿3个月签约加盟店6000家店......

当下,无论是媒体数据、还是资本风口,预制菜的热度始终持续不下,足以见证预制菜的“繁荣”。

然而,在新消费Daily看来,热度只是市场故事的冰山一角,看看真实的品牌销售数据,看看加盟商的发展逻辑,再看看真正的消费需求,我们应该都能感觉到一个信号:预制菜正处于“非理性繁荣”中,而当泡沫开始破裂,其结果也就显而易见了。

事实上,在艾媒发布的《2022年中国预制菜行业发展趋势研究报告》中,将预制菜分为四类:如银鹭八宝粥、牛肉干、无骨凤爪等即食食品;如速冻水饺、速冻丸子、方便面等即热食品;将食材搭配好需要加工如冷藏宫保鸡丁等即烹食品;以及分切包装好的净菜,需要自行烹饪调味的即配食品。

但前两者,我们更多称之为“方便速食”,本文所说预制菜指的是后两者,即快手菜或净菜。此前新消费Daily就曾在《三问预制菜,真能开启餐饮新食代吗》提到,风头正盛的预制菜在高速发展的背后,同样也有一些疑问与隐忧,更多去分析c端消费者是否买账预制菜。

而本文,新消费Daily将从多个品牌的销售、发展情况、预制菜加盟的现实、以及预制菜的消费场景等,更加深入预制菜C端市场的“虚假繁荣”。

01站在风口上的预制菜,只是在借“东风”

根据NCBD数据,2021年预制菜市场规模已超3000亿元,但目前B端:C端的比例是8:2,这意味着,即使以当下预估的3000亿市场来算,C端规模也仅有600亿。

而这600亿中,相当一部分市场仍归于即食、即热的方便速食,以线上数据为例,淘宝+天猫平台将快手菜归于方便速食,即“粮油调味/速食/干货/烘焙 > 方便速食/速冻食品 >快手菜”。

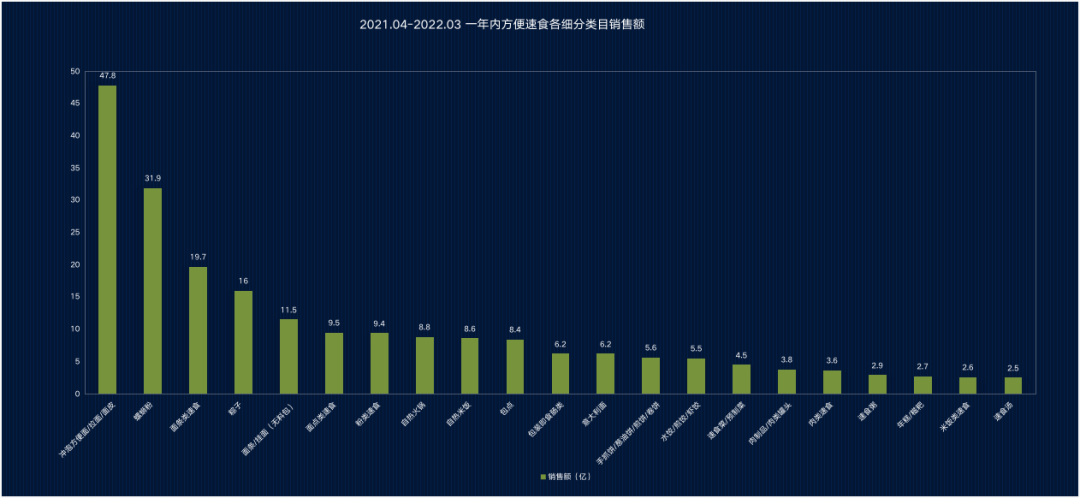

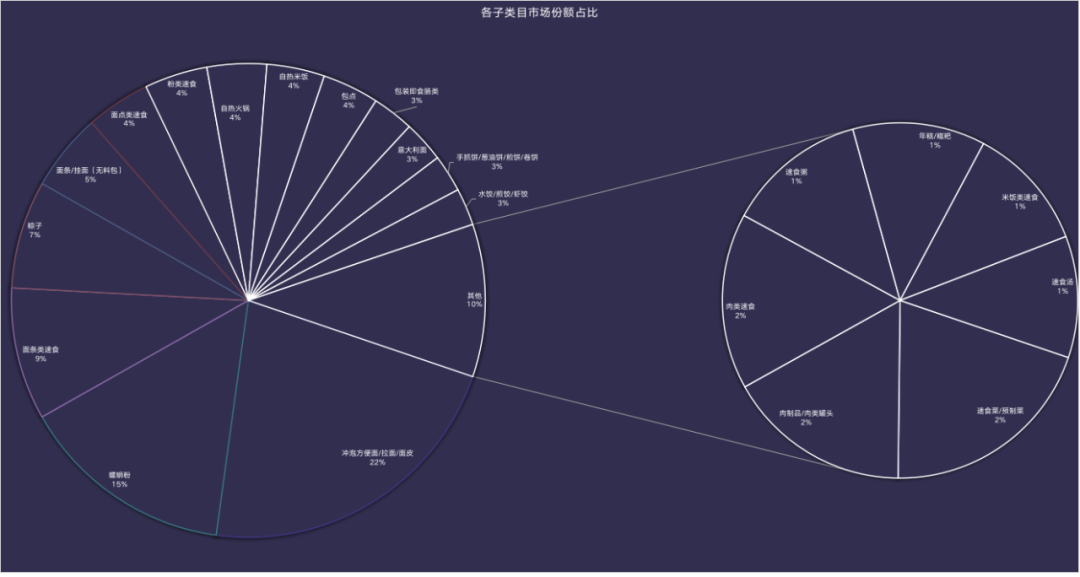

魔镜市场情报数据显示,从2021年4月到2022年3月的一年时间内,淘宝+天猫平台上的方便速食/速冻食品类目共完成销售额229.58亿,其中子类目销售额TOP10基本都是方便面、粉类速食、自热火锅、自热米饭等,冲泡方便面/拉面/面皮的市场份额最高,占比20.83%,销售额近48亿,但看速食菜/预制菜一类,销售额仅4.5亿,占比不到2%。

数据源自魔镜情报市场,新消费Daily制图

数据源自魔镜情报市场,新消费Daily制图

比较正向的是,销售额同比中,仅有速食菜/预制菜的增速高达130.1%,其余子类目均呈现负增长。

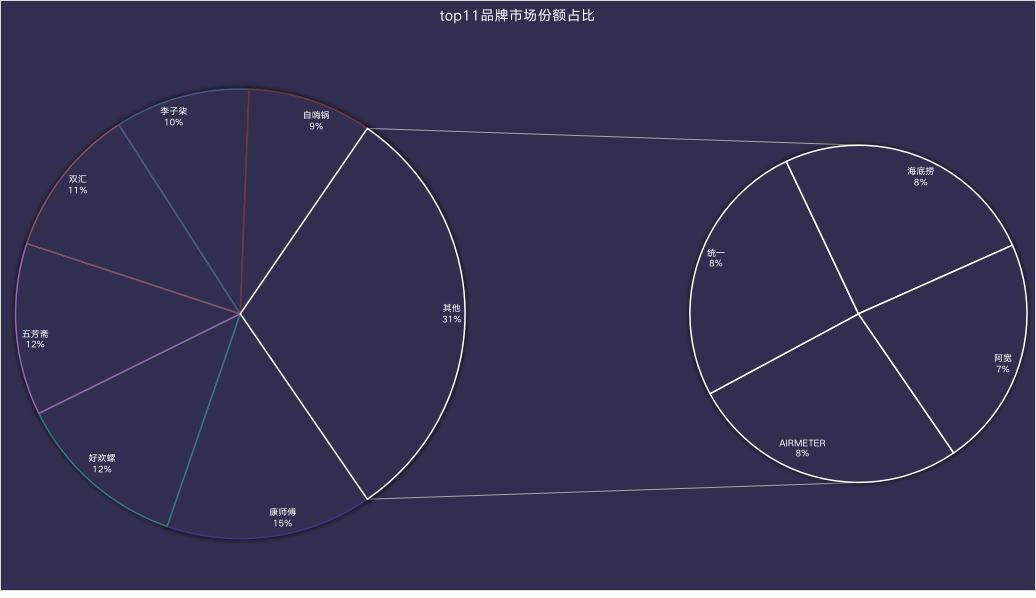

从品牌来看,TOP10品牌基本都为方便面、螺蛳粉、自热火锅、面皮等品类;五芳斋除粽子外还有冷冻面点或卤味类;AIRMETER空刻为意面速食类。TOP10-20甚至都没有出现预制菜,还是以面类速食、自热火锅、螺蛳粉、速冻丸子为主。

数据源自魔镜情报市场,新消费Daily制图

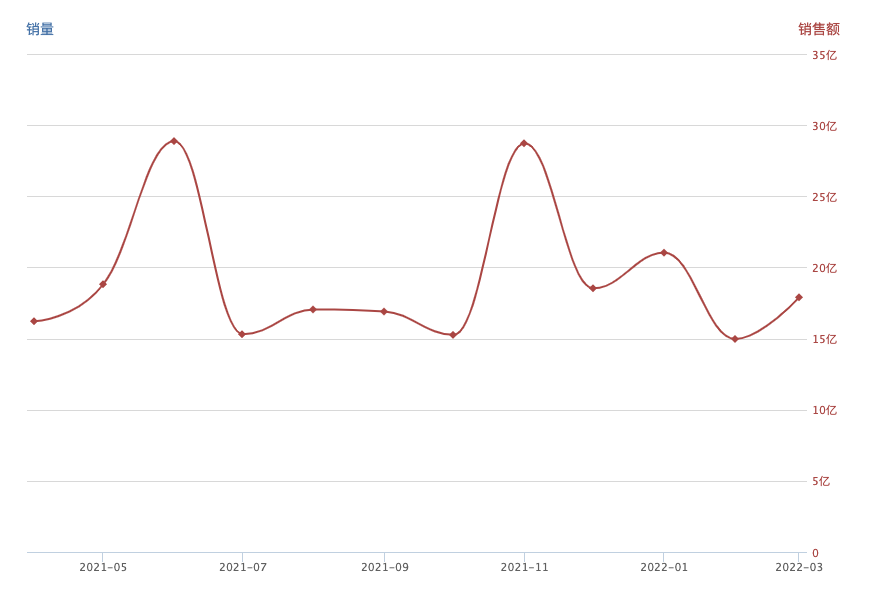

且在淘宝+天猫平台上,2021.04-2022.03一年内,我们熟知的几大预制菜品牌,销售额并没有过亿,仅有1000多万、6000多万等,可见C端市场并没有想象中火热。 事实上,从方便速食/速冻食品这一类目的全年的销售额分布来看,两大高峰期在6月、11月,有两个大的电商购物节,而1月-2月则是春节期间。

图源魔镜情报市场

从多个媒体的报道中,我们也可以看到,预制菜的高速增长都发生在节假日节点。如阿里巴巴发布《虎年春节消费趋势报告》显示,淘宝预制菜销量同比增长超100%,盒马同比增长超345%。

某个食品品牌负责人就曾提到,“目前还只在春节期间出了联名预制菜,且主要还是思考消费者需求,暂定基本只会在节假日出限定的预制菜。”

另外,央视财经前段时间报道称,3月以来,全国各地预制菜销量整体增长明显。其中,半成品净菜以及小吃最受欢迎,多个单品销售额比2月份增长超过50%。

且某零售集团食品生鲜事业部日配食品业务总经理表示,整个3月,全国预制菜销售额增长同比超过了100%,上海区域近半个月整个同比超过了250%。

且不说高增速只是因为基数较小,但也足以见得,C端市场的火热大多还在借“东风”,一是消费者新鲜度;二是节假日聚餐需求;三是疫情防控下的囤货需求。

在特定需求的迫使下,高速增长只是暂时的,这股热潮总会回归平静。

02繁荣之下的“泡沫”

当然,高销量也在意味着当前市场、消费者对预制菜有着较高接受度。但我们仍需警惕繁荣之下的“泡沫”。

目前我们熟知预制菜企业分为几大类:一、味知香、舌尖英雄、珍味小梅园、麦子妈等预制菜品牌;二、海底捞、西贝等餐饮企业;三、盒马生鲜、每日优鲜、叮咚买菜等零售或生鲜企业......安井、三全之类的传统速冻企业,以及双汇、正大等上游农牧企业暂且不提。

简单分析一下后两者,餐饮企业的优势在于餐厅的菜品研发优势,除了点外卖外,亦可以以半成品形式售卖,满足C端用户的消费需求。零售或生鲜企业本身的受众人群与预制菜的C端消费者更匹配,且有着渠道优势。

对两大类而言,预制菜只是其业务的补充,布局产品矩阵以及完善线上线下渠道等。而对于专业的预制菜品牌而言,其实大多数并未形成完备的商业经营模式,对于C端产品销售的预制菜品牌,其实更多的是要进一步提高产品质量,做到好吃且性价比,仅这一层面,就还有很长的路要走。

而我们更应该警惕的是预制菜的加盟模式。举两个案例说明:

目前预制菜第一股“味知香”加盟店单店模型是,一般普通菜场店月租金2000左右,初始投资6-7万,回本周期6-7个月,初期进货额1万左右。那么据抖音博主“蛋解创业”分析,截止到2021年底,味知香的加盟店总数为1117家,销售总金额为3.2亿,平均到每家门店每个月是2.39万元,以40%的利润预估,大概为9560元,并未减去人工成本;但其实味知香加盟店收入仅占52%,剩余来自大客户采购,即B端市场。

当然据介绍,味知香的加盟店优势在于,允许其销售跟公司产品没有冲突的产品,比如很多门店有销售安井、思念的速冻丸子、水饺,产品占比30%左右,可以给加盟商增收。

那么再说回,一个品牌是否有加盟资质,是要在商务部做备案注册,这一点味知香做到了。但当下风头正盛的陆正耀的“舌尖英雄”,号称累计获得16亿元融资,从去年12月份面市以来,3个月时间已经签约6000家店的预制菜品牌,并不具备加盟资质。

因为一般品牌必须在单店模型跑通之后才会放加盟,且要在商务部备案,品牌有着严格的成立时间。但舌尖英雄改名前为“趣小面”,在后者未跑通模型后又去追预制菜的风口,这个项目从立项至今不足一年,就放开了加盟。

新消费Daily也特地去商务部查找了其加盟资质,无论是企业为“舌尖”还是品牌为“舌尖”,皆未找到“舌尖英雄”。

而这所谓3000家店,3000家意向店,据窄门餐眼显示,截止到4月7日统计,舌尖英雄覆盖21个省41个城市,现有96家门店。

另外,在“财经十一人”的实地勘察中,「舌尖英雄」展现出的只是销售数据惨淡、用户体验欠佳、菜品不新鲜、竞争优势模糊的现状。

且这一类加盟商不仅面临商超、生鲜店的竞争,还有火锅食材店的竞争,如锅圈食汇,其中大多售卖的也是净菜和火锅丸子等。

这一切似乎都在说,加盟商大概率会成为舌尖英雄的“韭菜”。

03总结

尽管预制菜火热发展,也有数据显示,未来几年内,预制菜B端和C端占比约7:3左右。但对于想要入局者而言,C端消费者这条路上,并不好走,前进的道路也不顺畅,在产品质量、供应链、差异化、冷链等全方位的问题,都存在着一定问题,仍需解决。

尤其,“味蕾需求”更是重点。另外更要警惕繁荣下的“泡沫”,加盟需谨慎。

数据来源:魔镜市场情报参考:《3个月6000家店、16亿投资、改名舌尖英雄,陆正耀杀回来了》,预制菜产业《三问预制菜,真能开启餐饮新食代吗?》,新消费Daily,Bale《上海:销量快速增长,预制菜成囤菜“新宠”》,央视财经《陆正耀的“舌尖英雄”不会成为瑞幸咖啡》,财经十一人,陈汐、刘建中

评论