文|科技说

价值投资如今俨然成了一门显学,拥趸甚多,当我们对一家公司抱以悲观或乐观态度时,总以“价值投资”为金科玉律,并将巴菲特名言挂在嘴边:投资就是买好公司。

在现实中我们又经常会看到价值股和成长股互相混淆的现象,如对成长股的评判也常以价值股的框架进行,对这类公司给予了积极乐观的价值分析,并大力买进,理由亦是“这是一家好公司啊”。

在一个牛市周期里,用价值股观点评判成长股虽不公允,但在操作中却不至于蒙受亏损,如果市场环境掉头,两类股票如果再混淆视之大概率就是以悲惨收尾。

我们也知道,当下在美联储加息周期中资本市场正在进行“牛转熊”的工作,对于前期著名成长股其估值模型也必然将面临新的调整。

本文我们重点以美团为样本,来看待成长股的估值切换过程。

之所以选择美团,乃是在大牛市周期内这是一支著名的成长类股票,进入2021下半年尤其2022之后,市值走势波动相当之大,估值模式的切换也就十分值得研究。

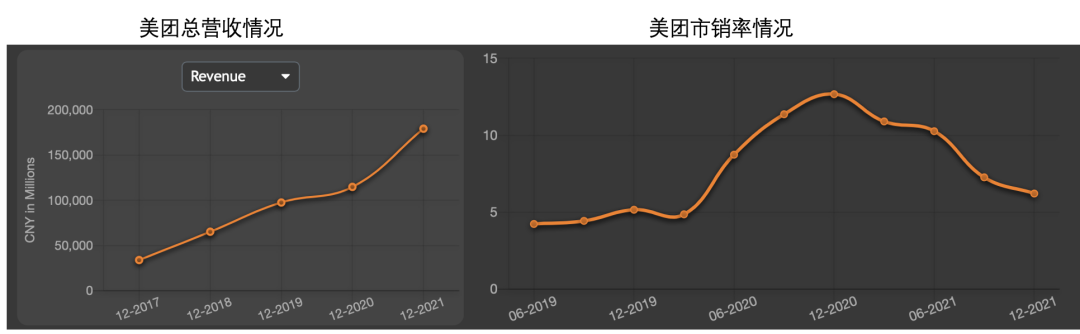

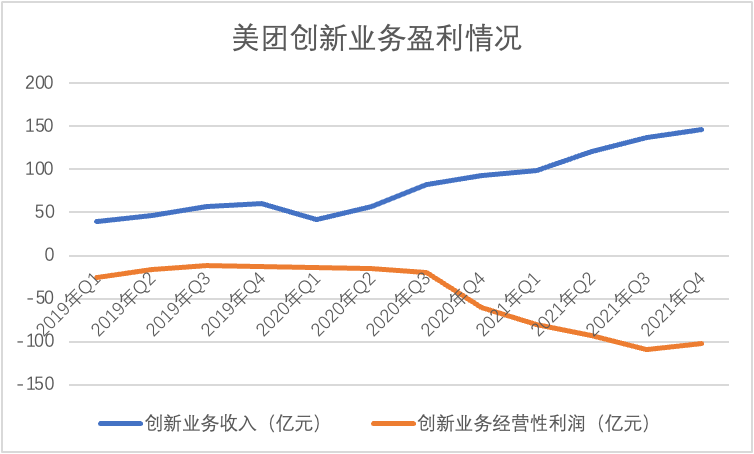

若无疫情下的全球大放水,美团2020年大概率会延续此前的“价值股”转型,收缩开支,营收增速较之利润权重下降(上图中左图所示),经营目标以改善最终损益表为主。

即便是如今美团的亏损大户“创新业务”,在2020年之前经营性利润也都是在一个稳步优化的阶段。随着全球大放水的开启,资产价格迅速膨胀,市场估值模型迅速切换,换句话说,全年市值的攀升主要在于市销率增长下的乘数效应。

2020年市值暴涨以及牛市预期的延长,美团又以便利融资条件为依托,2021年之后又转以侧重成长性,以社区团购为重点创新业务进入新一轮扩张。

在监管等因素下尽管2021年总营收保持了激进的增长势头,但在市销率的压缩下企业总市值又处于稳定的回调期。

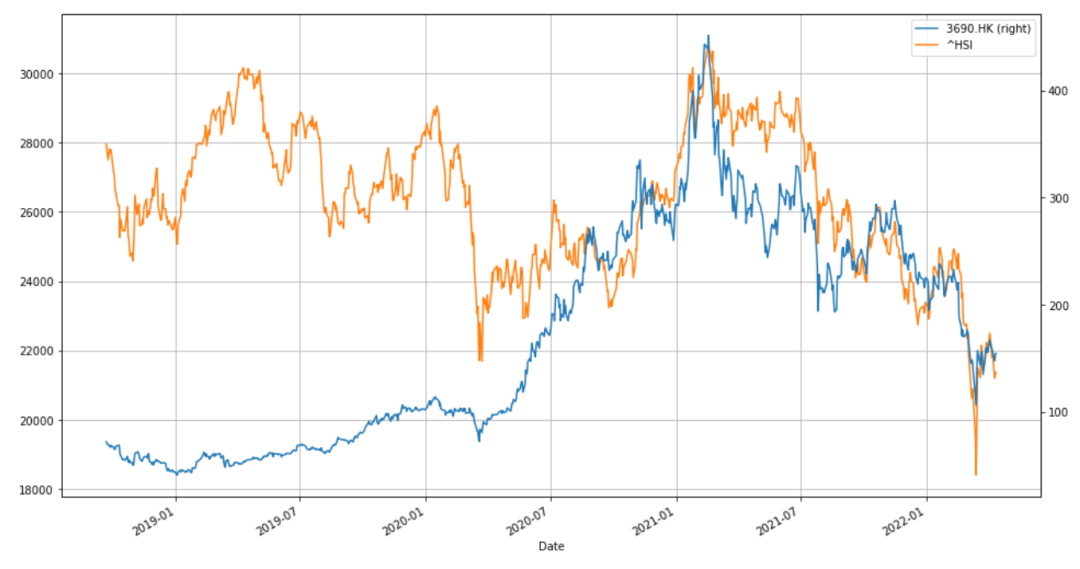

这对于美团的影响又是什么呢?我们又整理了美团与恒生指数的走势情况,见下图

此轮牛市之前,美团的起伏整体上是比较稳健的,与恒生指数走势关联性较弱,随着放水发令枪的打响,市值一路飙高,2020年11月加入恒生指数成分股之后,股价走势开始表现出与大盘的高度的一致性。

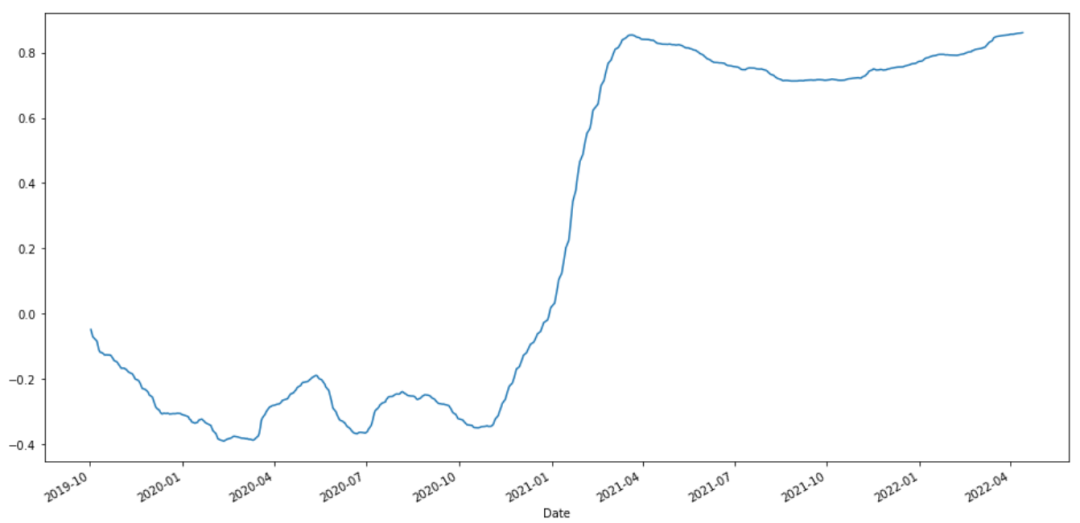

我们又制作了美团与恒生指数动态关系走势图,见下图

一个股票被纳入大盘成分股,自然也就意味着会获得更高的市场关注度与资金的青睐,尤其在以指数基金为投资的标的的投资机构中,这也就成了推高美团市值的最后一把“柴”。

这其实也就形成了今天的局面,尽管进入2021年后美团市销率急转直下,成长股的光芒开始暗淡,但由于占恒指超过8%的权重,个股始终与港股大盘保持着高度的一致性。

当然我们也可以反向解释:由于内资企业在港股市场权重过高,导致恒指被动接受了内地监管变化带来的挑战。

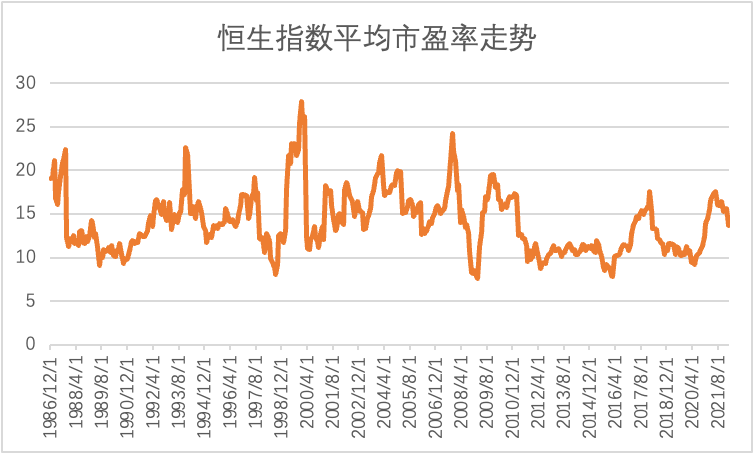

如果我们用平均市盈率代表市场的平均估值水平,那么在过去的20余年里恒生指数的平均市盈率整体上呈现出:

其一,以2008年金融危机为节点,恒生指数平均市盈率有下行的趋势;

其二,在历次的危机中(如1998年,2008年)市盈率都会有明显的拉升和下挫,也就是说危机之前市场估值能力获得极大膨胀,其后牛转熊,估值回落,市场周而复始,这也验证了开篇所言估值模型转折在大盘市场中的体现;

其三,受全球货币政策掉头,国际局势等诸多因素影响,当下恒生指数亦在重复往日行为,市盈率缩水,市场偏好明显改变。

在此背景之下,在2020年收获了成长性红利的美团,若要稳定市场表现就需要接受上述现实,及时调整市场预期,也就是说要从成长性向价值股转型。

那么问题就来了,美团究竟有无能力转型价值股?

在过去对美团进行分析时,我本人采取了“一分为二”法:将企业拆分为两个公司,一个为价值股公司(外卖,到店和酒旅),一个为成长类公司(创新业务),前者为市盈率估值,后者则为市销率估值。

2021年,餐饮外卖和到店酒旅总经营性利润达到203亿元,以20-25倍的市盈率测算,此部分估值在4000-5000亿元,创新业务全年总收入503亿元,若以3倍的市销率为参考,则市值在1500亿元,总市值预期在5500-6500亿元。

此模型在正常分析时是有一定道理的,但若考虑到市场估值模型的转轨等因素,该模型就存在两大缺陷:

其一,当下受宏观和监管等因素影响,美团盈利业务(尤其是外卖业务)仍面临不确定的风险,如佣金的减免,成本的上升等等,对此部分业务也应该有足够的认识,是否能保持长期稳定的增长;

其二,此模型固然将美团亏损和利润业务进行了防火墙式的切割,但在现实中市场仍然要要求企业总损益表有较好的体现,也就是说估值可以切割,但创新业务的经营利润亏损要在可控范围,否则就会出现拆分估值和总市值的背离。

我们对上述问题再进行单独分析。

在过去一年,受反垄断等监管因素影响,外界对企业产生了一些动摇,主要为一方面降低外卖佣金率,另一方面又要提高对骑手的成本支付,这将会摊薄美团外卖的盈利能力(到店和酒旅影响较小,故不在讨论范围)。

我们亦知道,尽管外卖业务对美团贡献的经营性利润不及到店和酒旅,但由于规模庞大且又是高频业务,说外卖是美团的基石是不过分的,换句话说外卖业务的优良将决定其他配套业务的竞争力。

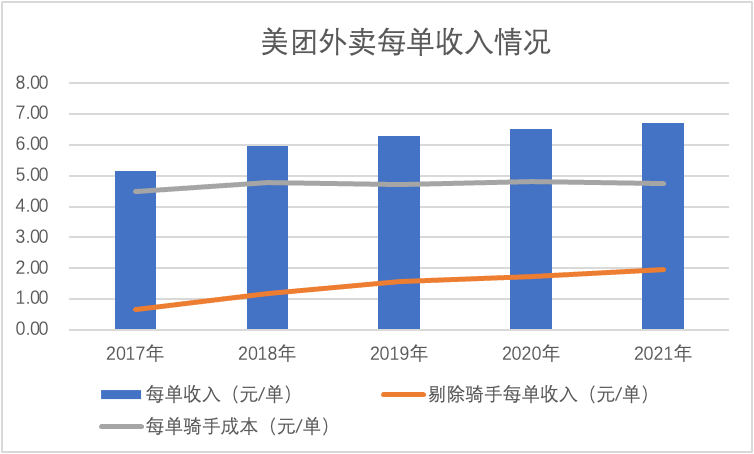

值得注意的是,在过去五年美团外卖剔除骑手成本之后收益大体上是保持增长势头的,其中2021年较上年亦有增长。在要求对骑手增加成本之后,2021年平均每单外卖的骑手成本也保持在往年平均值内(4.7-4.8元/单)。

这就很令我们不解了,在增加骑手成本之后,集团层面损益表并未出现明显恶化,我们认为大致原因为:

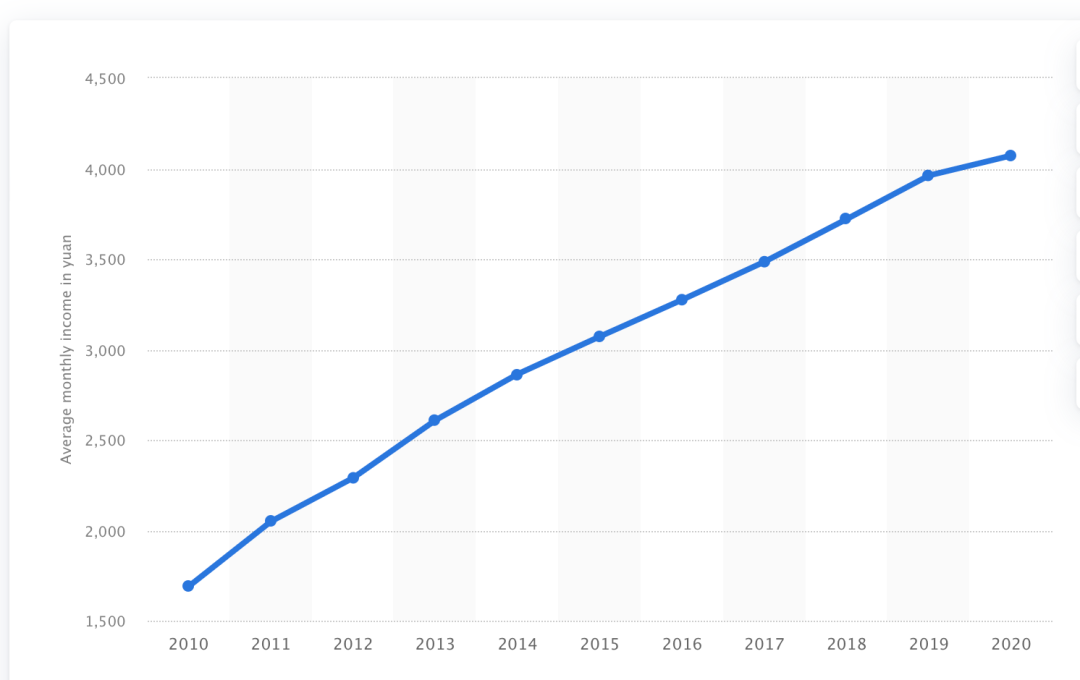

其一,从市场经济层面思考,劳动力收入不仅受监管层面影响亦有来自供需端的约束。受疫情影响,宏观经济受到了一些扰动,对一些行业的劳动力需求也就有了压缩效应,当劳动力供给仍然旺盛时,需求端的不足就会降低就业人员的薪资谈判能力,见下图

上图为农民工平均月薪变化情况,2020年明显发现斜率变缓。我们也知道,当传统就业渠道受到短暂冲击时,灵活就业的快递和外卖就成为许多就业者的优先级,于是外卖人员供给飙升,也就压缩了平台的成本。

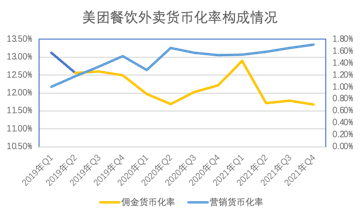

其二,对于平台自身,对外卖收入的构成开始由佣金向营销收入侧重,而后者显然是低成本的。

2020年之后,佣金率确实在下降中,与此同时营销收入货币化率亦在提高,当收入构成发生变化时,业务的利润获取效率也会随之调整。

不过在上图中我们亦可以看到,营销收入的货币化率增长已经略显疲态,再上探的空间不会太高,若佣金货币化率在满足监管前提下亦能够稳定,那么大概美团外卖的经营性利润率是可以稳定的。

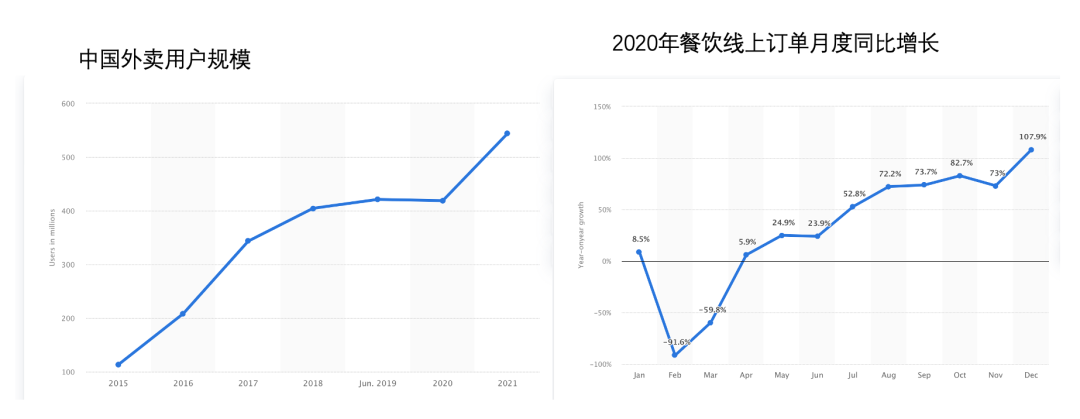

在上图中我们可以得出:1.外卖用户规模仍在膨胀中;2.外卖有明显的月度景气值,下半年要优于上半年,且增速仍然可观。

行业如果景气,美团需要做的就是维护市场占比。在当下确实也存在着一些挑战,如短视频有杀入餐饮行业的迹象,老对手也仍未放弃战场等等,就短期来看还很难有新的力量能够根本上侵蚀美团的利益。

我们再来看“棘手”的创新业务。

如开篇所言,在2020年之前美团对创新业务是不断收敛的,总收入维持在平稳区间,经营性利润又在改善中。但在此轮牛市之后,在市场估值模型以及企业可获得便利融资能力双重因素下,加大了对创新业务的投入。

总营收迅速膨胀,经营性亏损又迅速放大。尽管2021年市场估值偏好已经发生扭转,但在成长惯性等因素之下,美团对创新业务仍然保持着堪称激进的投入,重点在社区团购。

美团若将创新业务亏损维持在一个较高水平,吃掉盈利部分的利润,就会影响整体的估值能力。

在估值切换过程中我们不担心盈利部门的估值能力,而是更在意创新业务的止损和稳定发展。

从历史看,美团对待创新业务有“做不好就减少投入”的处理态度,如收购摩拜之后尽管共享单车作为移动生态的重要组成部分,但却是不断压缩投入的,再比如生鲜供应链,还有态度摇摆过的共享充电宝,网约车等等。

美团进行创新业务的投入,一为寻找第二曲线,二为有现金牛业务为依托(融资便利也是优势),当外界环境发生明显变化后,高投入产出比明显下降,管理层就要思量持续高投入的问题。

因此,关于此问题我是持:管理层在创新业务上的态度在2022年会有一定回调,如会降低部分投入,比如市场费用(当下市场费用已经吃掉了总毛利,这在长期内显然是不可持续的),来减轻创新业务对集团损益表的压力,那么就可以在2022年市场风格切换的关键时刻,将市值底构筑在6000亿元左右(7500-8000亿港币上下)。

随着美联储加快了加息步伐,大概率5月要加息50个基点,且伴随着缩表,美债收益率飙升,这都预示着2022年全球市场将出现严重的回调,港股在历次美股加息中都要受到巨大冲击(如2018年回调接近30%)。

作为一个与恒指高度相关的股票,美团短期内是很难做到独善其身的。

可能有朋友认为我对美团的市值判断过于保守,我需要提醒的是,在一个市场不确定性风险积蓄的关键时刻,保持审慎的态度是必要的,且我们认为如果美团在2022年守住7000-8000亿港币的估值底线,这是非常难能可贵的。

最后总结全文:

其一,价值投资并非是简单的选择好的公司,亦要在不同周期内选择合适周期的好公司;

其二,美团估值模型正在从成长股向价值股切换,在切换过程中盈利部门仍然会保持稳健的增长态势,但需要注意管理层是否会减少亏损业务的投入或相关投入,以稳定集团整体的盈利性;

其三,估值的绝对值不是关键,重点是在高风险时刻保持审慎的态度,对公司设置估值底线只是参考。

评论