文|餐企老板内参 王盼

一边“势头攀升”,一边“低调放缓”:理想丰满,现实骨感

专注社区和菜场的袁记云饺,将要布局“元蒂饺子酒场”!早餐+午餐+晚餐+夜宵,打造全时段“微醺”场所。

该品牌以“平价无负担”的定位切入,餐食包括小面、蒸饭、炖汤、烧烤、饺子等,宣传中用了“不贵还对胃”的词汇来描述,和主品牌袁记的定位一脉相承。

袁记布局酒馆,会火起来吗?我们不想轻易下定论。但,饺子就酒,越喝越有……这熟悉的口号,让内参君想到了去年大热的餐饮+小酒馆模式。

和府小面小酒、眉州小酒馆、喜家德酒馆、湊湊小酒馆……连火锅大佬海底捞,也见势做了个“店中店”酒馆。更早一些,成天“咯咯哒”的老乡鸡、“白富美”奈雪也都涉足酒馆,可谓各有风格。

然而,内参君盘点一番,发现各家的经营,似乎不尽如意。口说无凭,来看数据:

和府小面小酒:去年7月初,和府餐饮宣布完成近8亿元E轮融资,当时品牌方向媒体透露:“小面小酒”计划年内布局50家门店。然而,截至内参发稿,该品牌目前只开出了34家门店。

眉州小酒馆:2020年打造“川菜小酒馆”,目前仅有4家店。内参君探店太阳宫凯德店,菜单显示仅有3款果酒、2款米酒、2款特调为店内特制。饮酒氛围寡淡,饭市满座时甚至没有人点酒。

老乡鸡酒馆:2020年轰动圈内的深圳海岸城店已关闭。福田店虽有酒饮吧台,却取消了夜场经营。而北京望京的“农场店”,也仅仅是菜单中展示了7款精酿,而另7款显示“不可售”。

此外,奈雪酒屋最多时全国开店17家,但2020年9月后再无新店动态;喜家德的酒馆也只是做了一家而已,此后再无声响;海底捞仅在2家门店尝试“店中店”酒馆,暂无进展;湊湊则公开表示:加入小酒馆模式的新店还做不到复制。

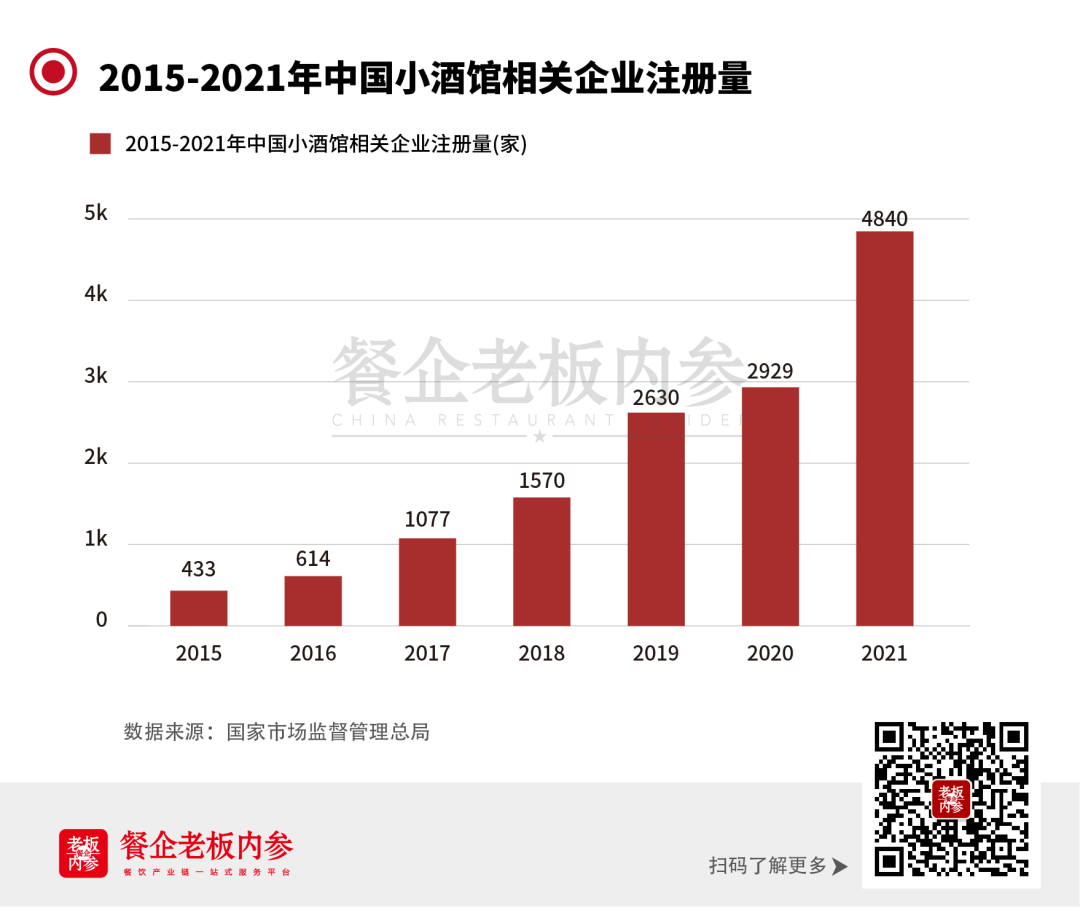

而另一方面,关于“微醺经济”势头不断攀升的数据,依旧不断展露。艾媒咨询数据显示,2015年,中国小酒馆的市场规模还不足千亿,仅有856.3亿;2021年,中国小酒馆行业规模已经达到1280.4亿,且随着未来中国社会夜间娱乐文化继续蓬勃发展,小酒馆行业的发展趋势还会继续上升。

是“微醺”的理想太丰满,还是经营实况太骨感?小酒馆这阵风,为什么吹不到餐饮人的钱包里?

“弃酒保餐”成普遍

很多酒馆已经做回餐厅了不可否认的是,酒馆是门好生意,但未必是餐饮人的好生意。

内参君在实地走访中发现,不少打着“小酒馆”名号的餐厅,如今已经几乎没有饮酒的氛围了。比如眉州小酒馆,饭市时座无虚席,生意确实火爆,然而却几乎没有一桌点自酿酒。内参君尝试了一壶售价37元的招牌“东坡飘雪”,端上桌后并没有想象中的仙气飘飘。很显然,这更像是“披着酒馆外衣的川菜馆”。

全场“氛围担当”,就靠中间那个酒坛了

去年冬至,内参君恰好在大连,直奔“喜家德饺子酒馆”后,发现门店内除了装修中融入“酒”元素,菜单上仅有几款精酿、几款果酒,饭市同样无人点酒,大家还是习惯“闷头吃饺子”。

餐饮试图用酒来做增量,各个大牌都在尝试,然而为啥都“蔫巴巴”的?

何悦是一名经营酒馆7年的创业青年,用5000元资金在贵阳起步了一间10㎡的酒馆;2016年又投资30万升级第二家酒馆,一炮而红,成为当地的“初代网红”;随后投资100万做了更大的酒馆,并尝试将音乐、演绎等多种形式融入。

说起连锁大品牌涉足酒馆,她坦言“并不合理”。因为这里有两个痛点始终萦绕:

一是经营时间的矛盾。大型品牌习惯将门店开到商场里,但是营业时间有瓶颈,打烊的时间,饮酒的消费者还没有出门,行为上就有矛盾点。典型案例是眉州小酒馆、和府小面小酒,门店几乎都在商场,无法进行夜场经营。

二是品类的强行捆绑。老乡鸡、喜家德这类品牌作为快餐,消费心态就是“快”,而饮酒是一个“慢”事情,在快餐的地方慢食,本就是极大的矛盾;而火锅+酒,尽管消费时长类似(1.5-2小时),但两个产品都很占肚皮,很容易饱腹感,实际消费体验一直存在争议。

“这件事,有点类似从品牌方的需求来做,而没有从消费者需求来切入。品牌做这件事,以为‘增加了酒就增加了利润’,然而消费者不会认为这是酒馆,他们觉得本质还是吃饭的地方。”何悦说。

甚至包子界的“玛莎拉蒂”——鼎泰丰,也在三里屯开设了首家“餐+酒”的概念店,然而也陷入了偃旗息鼓的境地。

这里的底层逻辑在于:究竟是顾客有需要,还是品牌有需要?

前者是正经生意,后者是低效自嗨。

另一位业内人士则认为,“不堪重负”是这些品牌在跨界酒馆时普遍存在的问题,各方面成本都不低,但真实的酒饮盈利情况堪忧。

比如和府捞面和老乡鸡,选址都是比较一线的商圈,房租成本高,加上酒馆模式需要“氛围打造”,装修也是不小的投入。“深圳海岸城原本就是高租金商圈,而且游客占比较大,老乡鸡在那里打造酒馆,品牌造势一流。但疫情后,那个商圈的人流直线下滑,影响挺大;和府小面小酒,选址也大多是商场,原本就重装修模式,房租又高,难上加难。”

深圳海岸城、北京合生汇商铺租金状况

奈雪酒屋也遇到过同样情况,一年前,“东南商报”报道,开业不到1年,宁波首家奈雪酒屋就关门了,这个店曾与美国艺术家合作打造,开业时轰轰烈烈,但据内部人士透露“经营面积太大,300㎡导致盈利负担很重”。

相比之下,去年秋天海底捞做的“HI捞小酒馆”就非常“聪明”:并没有花重金专门打造酒吧,而是在原有空间下,开辟出一块来做出场景隔离。而且,从已有的员工中挑选出“精英”送去专业培训,客人需要点酒的时候就变身调酒师,不忙的时候还做回服务员,并不占用更多的人力。

“进可攻退可守”,可谓灵活度十足。这或许是餐饮涉足酒馆需要的务实精神。

此外,社区模式或许能够解锁“餐+酒”的盈利密码。江小白在重庆的民生酒馆,就是典型案例。

民生酒馆的设计,很像老重庆茶楼,对标中年饮酒场景,甚至可以“一两一两”地散打卖酒,灵活度极高,店内设计也很“质朴”。地道的重庆高粱酒、百年古法酿造驴溪青瓷坛,搭配各式卤水,“下酒小菜”的感觉一下子就来了。

走社区路线,让饮酒的氛围放松下来、消费亲民起来,口碑做上来。

如此看来,餐饮想要跨界涉足小酒馆生意,并非易事。成本问题、效率问题、场景适配问题、酒饮的同质化问题……都需要解决。

在这种情况下,原本以为“顺手捞金”的餐厅,发现不是金子而是烫手山芋,于是匆忙把手缩了回去。

渐渐“清醒”的酒馆生意,餐饮人还能做吗?

那么问题来了,一边是持续上涨的势头,让各家餐饮老板“心痒痒”;另一边是屡战屡“不灵”的跨界者。很多餐饮老板问内参君:这生意,还能做吗?

内参君和不同的人聊了聊。答案是:风口之下,能做。但前人已经踩过不少坑,之后想要入局,要想清楚一些问题。

为了配合酒馆氛围,和府的菜单充满了日式风

>从定位角度来看,“别再披着酒馆的外衣了”。

事实证明,如果只是想冠一个酒馆的由头,只是装修变一变,整点霓虹灯牌,菜单上增加几款酒,就做起数钱的美梦,我劝你还是别干。披着酒馆的外衣,将餐食和酒饮结合,最后骑虎难下,这样的案例比比皆是。

>餐饮人入局酒馆,核心还在餐,酒只是增量。

乐惠国际CEO兼鲜啤30公里董事长黄粤宁认为,餐饮人切入酒馆,核心还得把餐做好,专业的人做专业的事。反之,如果餐饮人把做餐的精力拿去做酒,再加上酒水品质不够,复购就会有问题。

很多品牌在名字上加了“酒”,在装修上重金砸了布局,但事实上酒的比例和氛围渲染很弱。或者餐品没有明显的创新,酒也中规中矩,二者相加很难做出突破。

总之,酒只是增量,不能本末倒置。

>从跨界角度来看,有些品类别去凑热闹!

不得不说,有些品类先天就不适合切入饮酒场景。去年,很多入局者高喊着“XX就酒,越喝越有”的口号。而落实到实际经营中,并不是所有品类都适配饮酒场景。强行组装容易翻车。

>从利润模式来看,想清楚外采还是自酿?

瓶装酒给到门店,由于市场价格的透明,基本上能达到50%的利润,而再往上加,顾客对价格会格外敏感;自酿酒普遍材料成本在1.5元/L以内,尽管实际计算时需要加入人工、设备、时间、罐装材料等其它成本,但总体而言,低于整体外购酒水成本。这也是为什么餐厅跨界做酒,都打出“独家”产品(基本也都是贴标)。

>从产品角度来看,酒精度低于2°,以及高于13°的是主流。

一位酒类供应链从业者透露,虽然之前都提倡“4-10°的配制果酒”,但从餐厅实际销售情况来看,酒精度低于2°,以及高于13°的酒渐渐成为主流。此外,米酒的整体复购高于果酒。

>从消费需求来看,不能光喝,还得有点社交属性。

顾客要什么?好喝好看还要“好便宜”。海伦司的可乐桶就同时满足这些特征,同时具有强烈的社交属性。何悦告诉内参君,从业好几年,感受到最大的变化是,大型酒吧都在改小,夜店也变成了小型夜店。以前是单纯的饮酒文化,而现在还有人群文化、甚至老板本人来做链接才行。

小结

很明显,前两年轰轰烈烈的“微醺风”在渐渐清醒。

大部分餐饮企业涉足小酒馆,都是以试水的姿态进行。这其中,一地鸡毛的有,销声匿迹的也有,大多没有折腾出实质的花样来。

小酒馆,无疑是门好生意,但这门生意谁能做好,尚无定论。

至少现在看来,餐饮人很难做好。

轮值主编|王盼 视觉|代丹

评论