记者|赵阳戈

耐心的江苏大丰农村商业银行(下称大丰农商行)并没等到心仪的结果。

自2017年11月,大丰农商行首次向证监会报送首发招股书申报稿以来,已经排队等候逾四年。

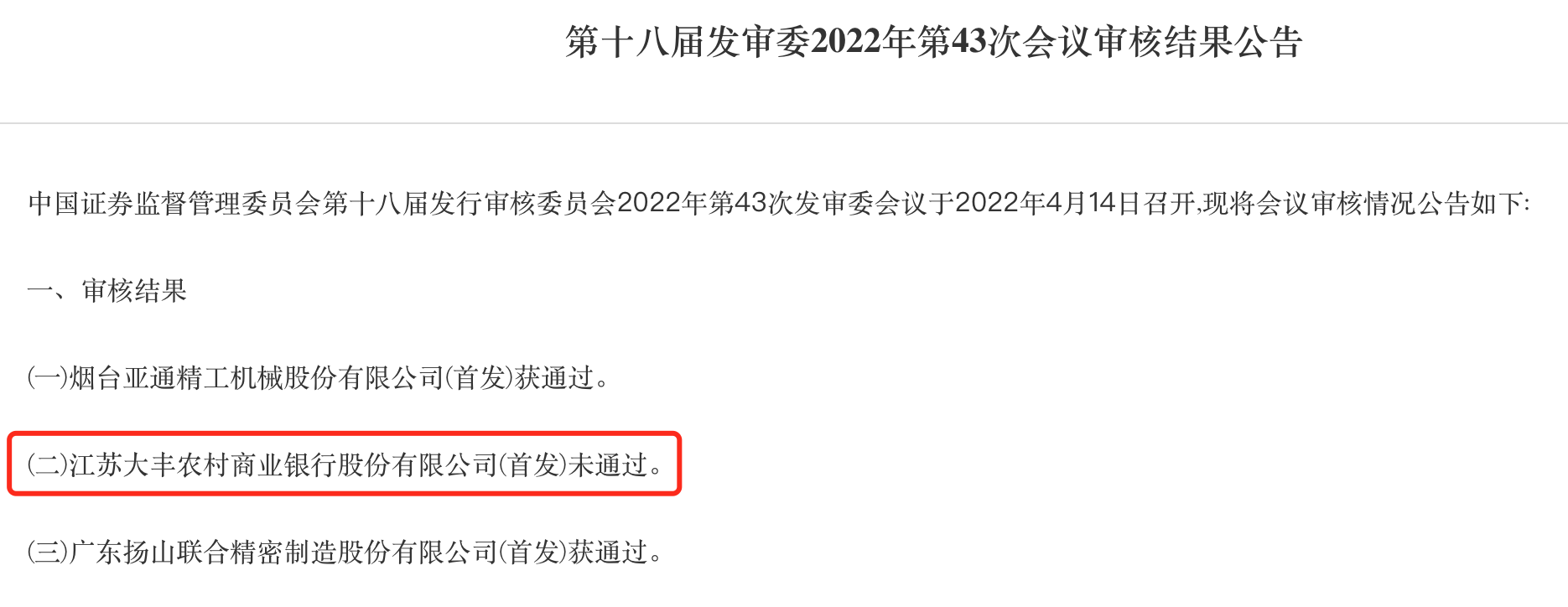

据证监会网站消息,证监会发行审核委员会2022年第43次发审委会议于2022年4月14日召开,江苏大丰农村商业银行股份有限公司(首发)未通过。 一同进门的另外两家公司则携手“晋级”。将大丰农商行拦下的发审委,究竟看出了公司什么“问题”?

大丰区位于江苏沿海中部,是2015年8月份撤市并入盐城市的临海新城区,也是江苏省面积最大的城市区。大丰农商行作为地方法人银行,长期根植大丰地区,服务于当地中小企业和城乡居民,具有天然的本土竞争优势和深厚的客户基础,银行的业务主要包括公司银行业务、零售银行业务、资金业务及国际业务。

数据显示,截至2017年12月31日,大丰农商行在盐城地区设有总行营业部1家,支行38个,共投入运行自助设备1260台(包括ATM共145台、POS机共415台、快付通700台)。截至2017年12月31日,大丰农商行在大丰存款市场份额达到46.74%,贷款市场份额达到41.08%,资产总额431.19亿元,发放贷款和垫款总额191.37亿元,吸收存款304.8亿元。截至2017年12月31日,大丰农商行的不良贷款率、资本充足率和核心一级资本充足率分别为1.56%、14.55%、13.45%。2017年大丰农商行的营业收入9.78亿元,净利润4.31亿元。

虽然从公开信息看不到大丰农商行最新的数据,但2017年时营业收入不足10亿,在银行中毫无疑问是“袖珍”型的,当地存款市场份额和贷款市场份额超过4成,未来成长的空间也令人担心。

果然在上会时,发审委提出几个问题,其中就被问及持续盈利能力。

发审委的重点问题有三,其一,大丰农商行为区域性农商行,客户主要集中于盐城市大丰区,发审委要求发行人代表结合农商行跨区展业的监管政策、区域经济发展趋势,说明是否具有较为全面的竞争力,发行人为提升核心竞争力采取的措施及其有效性;结合净利差和净利息收益率低于同行业可比公司平均水平,说明在我国利率持续下行的趋势下,如何保持持续盈利能力;结合经营区域、资金实力、科技投入等因素,说明提升抗风险能力采取的措施及有效性,相关风险因素是否充分披露。

其二,发审委要求公司结合报告期发行人主要经营地的经济运行情况、新冠疫情影响等外部因素,说明对发行人资产质量的影响情况;结合发行人各类贷款迁徙情况,说明五级分类的执行程序及相关内控措施的有效性,贷款减值准备计提是否充分;说明部分集团客户贷款余额超过授信总额的原因,相关内控制度是否有效执行;说明个人储蓄存款揽储是否合法合规,定期储蓄存款增长是否可持续。

第三点,大丰农商行还接受江苏省联社监管,且核心系统由江苏省联社开发建设和运维管理。发审委还要求发行人代表说明:江苏省联社与发行人关系,省联社对发行人董事会成员构成、高管任命、日常监管、运营管理、风险管理、重要信息系统开发建设和运维管理等职责和管理情况,是否影响发行人的独立性和信息披露的公平性;报告期发行人与省联社之间的投资及其他资金往来情况,债权债务关系,是否存在管理费分摊的情形;报告期内发行人关联交易的决策程序、定价机制以及披露情况,是否涉及关联方资金占用情形,发行人营业收入或净利润是否对关联方存在重大依赖。

评论